华尔街见闻

美国7月CPI预计小幅回升:核心CPI环比上涨0.3%,同比扩大至3%。鉴于7月非农就业数据骤然塌方,多数分析认为,只要通胀不出现极端过热情况,9月降息几乎已成定局。高盛判断,只要核心CPI环比不超过0.44%,市场就会把关税视为短期影响,对降息预期影响有限。

美国7月CPI今晚来袭,全球市场正屏息以待,普遍预期通胀小幅回升,但不足以改变美联储9月降息路径。

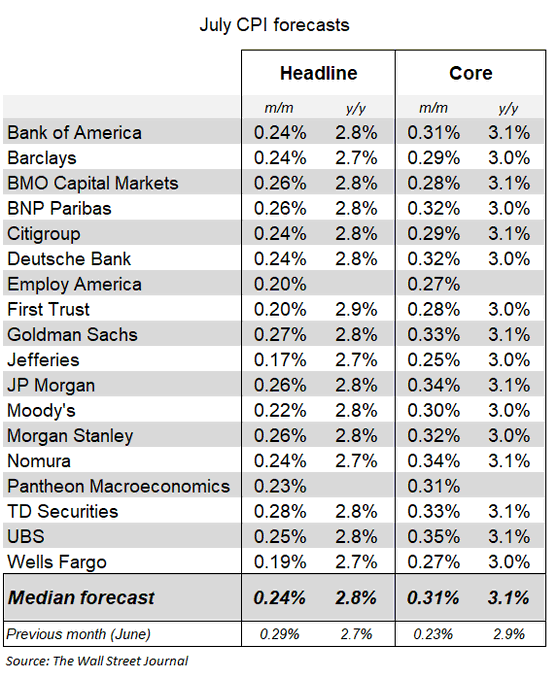

美东时间周二早8:30(北京时间周二晚8:30),美国劳工统计局将公布7月消费者价格指数(CPI)。根据彭博汇总的共识预期:

美国7月CPI环比上涨0.2%,较6月下滑0.1个百分点,同比从前月的2.7%升至2.8%;核心CPI(剔除食品和能源)环比上涨0.3%,较6月上行0.1个百分点,同比涨幅扩大至3.0%,创下自2月份以来的最高纪录。

这份数据也将是检验特朗普新一轮关税冲击是否已经渗透到消费者钱包的关键信号。富国银行指出,此次数据将进一步验证关税上调对物价的推升作用。该行表示,价格传导仍处于早期阶段,进口税上涨的最终负担在终端消费者、国内卖家和海外出口商之间的分配尚未明朗。而与此同时,消费者疲劳感不断加剧,使得整体价格的持续上行面临阻力。

鉴于7月非农就业数据骤然塌方,多数分析认为,只要通胀不出现极端过热情况,9月降息几乎已成定局。高盛判断,只要核心CPI环比不超过0.44%,市场就会把关税视为短期影响,对降息预期影响有限。

关税冲击会是昙花一现吗?

德意志银行预计,短期核心通胀的年化走势出现分化——三个月年化率将回升至2.7%,但六个月年化率有望降至2.4%。背后的原因,是汽车、家具等关税敏感型商品的价格会显著走高,而部分服务价格的涨幅则趋缓。

高盛预计核心CPI环比增长0.33%,同比增长3.08%,略高于市场共识。该行强调,7月CPI报告中预计将呈现四个关键趋势。

-

二手车价格预计环比上涨0.75%,结束此前连续下跌的局面;

-

新车价格可能下降0.2%,反映库存调整和生产恢复;

-

机票价格预计上涨2%,部分受到夏季旅游高峰的推动;

-

关税影响直接贡献约0.12个百分点的核心通胀环比增幅。

高盛判断,只要核心CPI环比不超过0.44%,市场就会把关税视为短期影响,对降息预期影响有限。

由于企业仍在消化关税全面生效前积累的库存,当前通胀率仅小幅上升。而需求放缓则压制了航空旅行、酒店及汽车旅馆等服务价格的涨幅,避免了更广泛的通胀压力。Glenmede投资策略和研究主管Jason Pride表示:

现在还不能完全看出关税带来的影响,但根据目前的情况来看,根据6月份的CPI数据,消费者迄今已承担了约三分之一的关税负担。

随着关税前库存的下降,企业可能会在未来几个月开始将更多成本转嫁给家庭。

除去关税因素,高盛预计潜在趋势通胀将进一步回落,主要受住房租金和劳动力市场压力减弱推动。高盛经济学家预测,到2025年12月,核心CPI和核心PCE同比涨幅均为3.3%;若剔除关税影响,两项指标将降至2.5%。

野村证券指出,“只有当服务端领涨时,投资者才会怀疑美联储是否会推迟宽松节奏。”这是因为服务价格的上涨往往意味着工资增长压力持续,通胀粘性更强,不易回落。

就业失速,9月降息前景难改

在美联储7月会议决定维持利率不变后,主席鲍威尔重申,官员们需要更多时间来评估关税对经济的影响,显示出在特朗普持续施压降息的背景下,美联储仍保持谨慎耐心。

不过,内部仍存在分歧。由特朗普提名的理事沃勒和鲍曼在7月会议上投了反对票,支持因劳动力市场疲软而立即降息。若总统经济顾问斯蒂芬·米兰获参议院批准成为美联储理事,市场预计又将增添一位鸽派声音。

由于7月非农新增就业数据塌方,市场已大幅提高9月降息的预期,目前降息25个基点的概率高达89%。策略师Cameron Crise指出:

市场仍预期今年降息更接近两次,而非三次,9月降息基本被视为“板上钉钉”。要真正扭转这种局面,不仅需要明天(周二)公布的通胀数据出现意外,还需要9月5日公布的8月份非农就业数据也出现意外。

而通胀数据若过热,或令部分官员犹豫是否支持降息。鹰派官员坚持,在就业接近充分状态下,美联储仍未达成通胀目标。美联储官员穆萨利姆近期表示,当前虽未实现通胀目标,但就业市场依然良好运行。

“当形势危急时,除非出现极端通胀情景,否则美联储都会优先考虑劳动力市场,”先锋资产管理公司全球利率主管Roger Hallam表示,劳动力市场已经表现出足够的疲软,“9月份放松政策的可能性已经大幅上升”。

数据质量的不确定性

这次数据解读还有一个容易被忽略的难点——数据采集的质量。

由于预算和人手削减,美国劳工统计局(BLS)今年暂停了部分城市的物价采集,跨区域估算比例飙升至35%,远高于疫情前水平。这意味着单月数据的波动性可能更大,甚至会出现后续大幅修正的情况。

这也让今晚的数据在市场眼中不仅是宏观风向标,更是对美国统计机构信心的一个测试。

只要通胀符合预期,美股有望保持上涨态势

野村证券分析师Charlie McElligott则指出,美股当前主要担忧因关税推升的“火热”核心CPI数据,这被视为“唯一可能引发股市下跌的情景”,因为近期市场已将美联储降息的预期定价,任何推迟降息的迹象都可能导致调整。

摩根大通市场情报团队乐观看待通胀走势,认为当前涨幅温和难以引发熊市。预计今年第四季度通胀将升至3.5%,2026年降至2.5%以下。尽管鹰派言论可能引发短期抛售,但只要通胀符合预期,市场有望保持上涨态势。

对于市场反应,摩根大通市场部门已经给出了一份“反应函数”:

-

核心CPI环比>0.40%:标普500或下跌超过2%-2.75%;

- 核心CPI环比在0.35%-0.40%之间:标普500指数下跌75个基点,或上涨25个基点,概率为25.0%

- 核心CPI环比在0.30%-0.35%之间:标普 500 指数持平或上涨75个基点,概率为35.0%;

-

核心CPI环比在0.25%-0.30%之间:标普500指数上涨75个基点,涨幅1.2%,概率为30.0%;

-

核心CPI环比<0.25%:标普500指数上涨1.5%-2%,概率5.0%。

根据高盛分析,市场预计今晚CPI公布后,无论涨跌,美股波动幅度将达到0.70%,为今年5月以来最高水平。与此同时,波动率指数(VIX)在数据公布前仅为15.8,处于去年12月以来的低位。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。