炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

估值的约束与盈利的潜力丨国金策略

来源:一凌策略研究

导读

市场火热上行时,估值驱动的空间正在逐步收敛,但是盈利基本面的变化却孕育着较大机会。哑铃策略如期被打破,在产业趋势驱动下,成长内部开始从小盘向以盈利驱动为主的大盘切换,然而当下受制于宏观经济现实与预期”双弱“的大部分权重资产仍在低位。在未来国内中游利润率修复+资金活化加速+海外制造业投资趋势继续的背景下,顺周期资产盈利预期改善带来的弹性机会才是年底前最大的认知差。

摘要

■ 估值的约束与盈利的潜力

本周(2025-08-11至08-15,全文同)上证指数接近3700,万得全A的PB水平已经达到1.74,距离历史上ROE下行期股价抢跑基本面所对应的最高2倍的PB水平已经不到10%的空间,单从总量看未来股价继续抢跑基本面的空间开始变得有限,市场进一步的机会将存在于内部定价的大幅偏离中。受制于盈利预期的大部分权重资产仍在估值低位,盈利预期的改善带来的结构机会将会更大。而从市场定价来看,当前市场已经从银行+微盘转向对基本面趋势的定价,只不过主要集中在依赖于产业趋势的成长风格领域。杠铃策略完全转向了成长风格,以银行为代表的红利低波跑输市场。当前市场的交易情绪和参与投资的交易者数量也已经突破了2025年3月的“Deepseek时刻”。但值得注意的是在成长内部已经出现了大小盘风格切换的迹象:从过去的以国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换,背后核心在于大小盘之间的估值差异达到了历史峰值附近,有产业赛道加持的成长龙头更能让投资者关注其盈利能力。而代表大盘蓝筹风格的沪深300依旧跑输,对于宏观经济的预期依旧较弱。考虑到创业板指相较于沪深300的估值差异也并不极端,创业板行情有一定持续性,而盈利预期的改善才是顺周期资产未来某个时刻跑赢的关键。

■ 国内基本面呈现出现实和预期“双弱”特征,却是盈利见底的开始

7月无论是金融数据还是经济相关的数据都呈现出走弱的迹象。金融数据方面,信贷依旧较弱,整体主要还是靠政府发债支撑,7月贷款甚至出现了负增长,创2005年以来的首次;不过M1仍在继续回升,存款活期化趋势仍在继续,但是否真正“脱虚入实”有待观测。经济数据方面,投资与消费都在走弱,主要工业品的产量增速继续下滑,我们认为这可能是反内卷过程中的正常现象:当前经济基本面仍处于从内卷到反内卷的过渡阶段,企业投资与生产活动走弱带来的量的下降可能属于正常现象,我们认为当前阶段宏观经济层面的价格与价差信号更为关键。从历史上看,企业盈利的底部先于PPI的底部出现。而在企业盈利见底上行的过程中,PPIRM-PPI会继续下行然后才触底回升,背后是中游制造业企业供给优化后在原材料成本比出厂价格下降更快的过程中利润水平开始修复,然后才有整体物价和需求水平的修复。7月PPIRM-PPI继续回落,可能对于中游制造业的企业盈利继续修复有一定指示意义。

■ 海外关税带来的通胀压力逐步显现,制造业投资可能加速

美国PPI同比远超市场预期,背后是关税引发的通胀压力逐步显现,而这也使得降息预期出现了扰动。具体而言,受到能源与食品拖累,CPI整体低于预期,但核心CPI略超预期,关税对商品通胀的影响持续出现;而PPI无论是同比还是环比增速都超市场预期,背后主要是贸易服务分项的贡献,但我们可以发现即便剔除食品和能源以及贸易服务之后,PPI同比增速仍在上升。PPI数据公布之后,美联储9月降息概率有所回落,目前已经低于85%。但无论如何未来商品通胀带来的制造业的实际利率的下行趋势都已经确立。实际利率下行的环境中会更有利于实体的投资活动。全球制造业投资活动近期可能仍在加速,一个印证是日本机床的出口受到中美欧市场的提振仍在持续正增长:2025年7月日本机床订单同比增长3.6%,其中主要由海外订单贡献(同比+5.3%),而日本国内需求反而同比下降0.7%。关注全球制造业投资活动对于中国出口资本品的持续影响。

■ 一致预期以外更精彩

哑铃策略已经开始逐步松动,市场的定价结构上投资者也开始重视基本面的定价,只不过当前只是集中于产业趋势相关的成长领域,以沪深300为代表的大盘蓝筹依旧跑输市场。中游制造业在反内卷的过程中利润率的修复仍需要一定时间,海外制造业投资的趋势也并未改变,因此我们认为基本面预期的修复只是时间和节奏的问题,方向并不用怀疑。而当前与宏观经济相关领域的资产价格也隐含了较高的赔率,对应了未来基本面预期扭转之后的更高的弹性,成为新增资金最好的选择。基于上述分析,我们对于中期推荐的主线维持不变:第一,同时受益于海外制造业修复、国内“反内卷”政策推进的上游资源品(工业金属(铜、铝等),油)及资本品(工程机械、重卡、叉车),中间品(钢铁、基础化工)。第二,未来股权将优于债权,保险的长期资产端将受益于资本回报的见底,其次是券商。第三,对于红利而言,定价的将会从过去的关注低波而转向基本面预期的改善,消费型红利(食品饮料、家电、纺织服装)在未来或将受益。在短期经济基本面因素尚未扭转之前,可以适当关注大盘成长权重的低位方向:如电力设备、美容护理、传媒等。

风险提示:

国内经济修复不及预期,海外经济大幅下行。

+

目录

1.当下市场的刻度:对基本面开始重视,但集中在产业趋势而非宏观经济

2.国内经济处于现实和预期“双弱”阶段,但至暗时刻可能快要过去

3.海外:关税引发的通胀压力正在显现,但制造业投资反而可能因此加速

4.市场的核心线索仍然是盈利

5.风险提示

正文

当下市场的刻度:对基本面开始重视,但集中在产业趋势而非宏观经济

本周(2025-08-11至08-15,全文同)上证指数突破了2024年10月8日的高点,来到3700点附近,股价对于基本面的抢跑仍在继续。根据我们此前的报告《齿轮开始转动》中对ROE下行期市场抢跑程度的测算,当前全A的PB已经达到1.75,距离历史上抢跑的估值上限2倍PB已经不足10%的收益率空间。而实际上如果从全A的PB中位数和ROE中位数所处的历史位置来看,差异远远要比整体法看上去的大。

单从总量看未来股价继续抢跑基本面的空间开始变得有限,市场进一步的机会将存在于内部定价的大幅偏离中。受制于盈利预期的大部分权重资产仍在估值低位,盈利预期的改善带来的结构机会将会更大。

而从市场定价来看,当前市场已经开始关注基本面的趋势,只不过主要集中在依赖于产业趋势的成长风格领域:

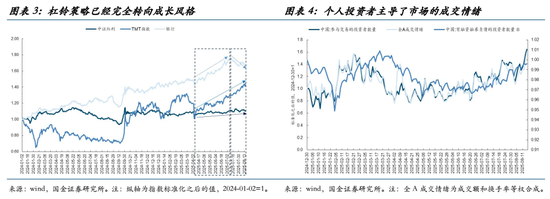

一方面杠铃策略已经完全转向了成长风格,背后可能是个人投资者和偏好成长风格的公募基金合力的结果,市场的成交情绪已经超过了2025年2月Deepseek带来的中国资产“重估时刻”;

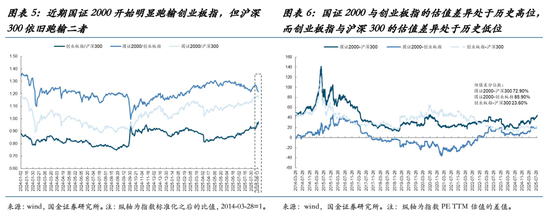

另一方面,成长内部逐步开始从过去以国证2000为代表的小盘成长向以创业板指为代表的大盘成长切换,背后体现的是:1、国证2000相对于创业板指的估值差异已经处于历史较高分位数,性价比下降,市场开始进行高低切;2、投资者在产业趋势形成的过程中,也开始对盈利能力进行定价。而代表大盘蓝筹的沪深300不仅大幅跑输创业板指,也没能跑赢国证2000,背后是市场对于宏观经济的预期依旧较弱。未来来看,在宏观经济预期扭转之前,以创业板指为代表的大盘成长风格可能会持续占优一段时间,当前创业板指相较于沪深300的估值差异也并不极端,处于历史较低分位数。

从行业暴露上看,创业板指相较于国证2000在电力设备、通信以及非银金融的权重更大。而从创业板指成分股所属行业的当前估值和未来预测盈利的匹配度上看,恰好上述三个行业仍处于相对性价比区间,除此以外基础化工、纺织服饰、社会服务、农林牧渔也具备类似的特征。

国内经济处于现实和预期“双弱”阶段,但至暗时刻可能快要过去

本周公布了7月的金融数据和经济数据,当前基本面仍处于现实和预期“双弱”的阶段,但这可能属于反内卷过程中的正常现象,未来随着价格企稳带来中游制造业的利润修复,需求可能也就会随之慢慢恢复。

具体而言:

(1)7月金融数据从整体情况来看,社融存量同比仍在扩张,但与M2的增速差却依旧在回落,而且从结构上看,新增社融主要由政府债支撑,新增贷款却创2000年以来的最大负值;M1-M2同比增速剪刀差仍在扩大,指示存款活期化的趋势仍在继续,但资金是否真正“脱虚入实”还有待观测。

(2)从7月的经济数据来看,反内卷对经济的影响正在逐步显现:一方面制造业投资增速继续回落,主要工业品的产量同比增速也开始放缓;另一方面工业增加值的增速有所回落且不及预期,这意味着受反内卷政策的影响,规模以上工业企业的生产活动也开始放缓。

当前经济基本面仍处于从内卷到反内卷的过渡阶段,量的走弱属于正常现象,我们认为未来宏观经济层面的价格与价差信号更为关键。从历史上看,企业盈利的底部先于PPI的底部出现。而在企业盈利见底上行的过程中,PPIRM-PPI会继续下行然后才触底回升,背后是中游制造业企业供给优化后在原材料成本比出厂价格下降更快的过程中利润水平开始修复,然后才有整体物价和需求水平的修复。7月PPIRM-PPI继续回落,可能对于中游制造业的企业盈利继续修复有一定指示意义。

海外:关税引发的通胀压力正在显现,但制造业投资反而可能因此加速

本周美国的通胀数据悉数公布,显著的特征是PPI同比远超市场预期,背后是关税引发的通胀压力逐步显现,而这也使得降息预期出现了扰动。具体而言:

(1)从CPI数据来看,整体低于预期,主要原因是食品和能源价格的拖累;虽然核心CPI受到服装、汽车的价格影响略超预期,但整体也相对温和。因此在CPI数据公布之后,场押注美联储降息的概率上升。

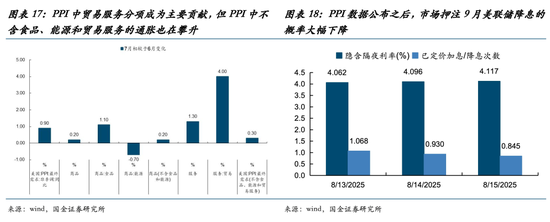

(2)从PPI数据来看,无论是同比还是环比增速都超市场预期,背后主要是贸易服务分项的贡献,但我们可以发现即便剔除食品和能源以及贸易服务之后,PPI同比增速仍在上升,这可能意味着的是由关税冲击带来的通胀压力已经在非贸易领域扩散。因此在PPI数据公布之后,此前的9月降息预期出现了大幅回落,对市场此前的降息交易造成了扰动。

未来来看,如果在通胀压力尚未完全评估之前进行降息,一方面降息幅度可能不及预期(从原来的50bp→25bp);另一方面反而可能会触发市场对于通胀加速反弹的预期。此前的降息交易短期可能会回摆。但无论如何未来商品通胀带来的制造业的实际利率的下行趋势都已经确立。实际利率下行的环境中会更有利于实体的投资活动。可以看到受到关税的影响,全球制造业投资活动反而在加速,一个印证是日本机床的出口受到中美欧市场的提振仍在持续正增长:2025年7月日本机床订单同比增长3.6%,其中主要由海外订单贡献(同比+5.3%),而日本国内需求反而同比下降0.7%。

市场的核心线索仍然是盈利

8月来市场整体仍在继续抢跑基本面,但随着估值的不断抬升,抢跑的空间可能越来越有限。因此市场的定价结构上投资者也开始重视基本面的定价,只不过当前只是集中于产业趋势相关的成长领域:从过去的小盘成长到注重盈利能力更优、业绩兑现概率更大的大盘成长。而对于宏观经济基本面相关的领域而言,以沪深300为代表的大盘蓝筹依旧跑输市场。当前大盘成长的估值相较于大盘价值/蓝筹而言并不算贵,因此市场的风格可能在基本面因素并未出现明显改善之前并不会出现切换,但我们认为这只是时间和节奏的问题,方向上基本面触底回升的概率在逐步加大。中游制造业在反内卷的过程中利润率的修复仍需要一定时间,海外制造业投资的趋势也并未改变,我们坚定认为未来基本面的定价不会局限于产业趋势/成长风格内部,而当前与宏观经济相关领域的资产价格也隐含了较高的赔率,对应了未来基本面预期扭转之后的更高的弹性。基于上述分析,我们对于中期推荐的主线维持不变:

第一,同时受益于海外制造业修复、国内“反内卷”政策推进的上游资源品(工业金属(铜、铝等),油)及资本品(工程机械、重卡、叉车),中间品(钢铁、基础化工)。

第二,未来股权将优于债权,保险的长期资产端将受益于资本回报的见底,其次是券商。

第三,对于红利而言,定价的驱动力将会从过去的关注低波而转向基本面预期的改善,消费型红利(食品饮料、家电、纺织服装)在未来或将受益。

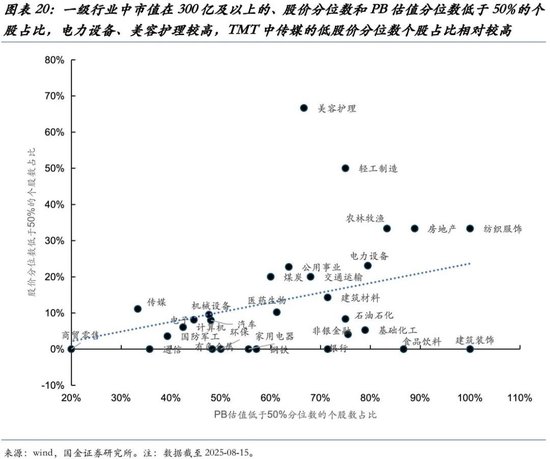

在短期经济基本面因素尚未扭转之前,可以适当关注大盘成长权重的低位方向:如电力设备、美容护理、传媒等。

风险提示

国内经济修复不及预期:如果后续国内经济数据超预期走弱,那么文中对于企业资本回报企稳回升的假设也就不适用。

海外经济大幅下行:如果海外经济超预期下行,那么全球制造业共振修复可能会暂停,实物资产需求也会放缓。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。