财联社8月19日讯(编辑 杨斌)在净息差收窄的背景下,又一家中小银行通过投债业务实现业绩增长。

近日,(002807.SZ)披露半年报,尽管上半年利息净收入等呈现下滑,但江阴银行投资收益同比增长了81.44%,通过处置债权投资获得收益更是同比增长了147%。不过,江阴银行今年也因理财投资与自营投资风险未分离、代销基金业务不规范等问题受到监管处罚。

上半年投资收益同比大增八成

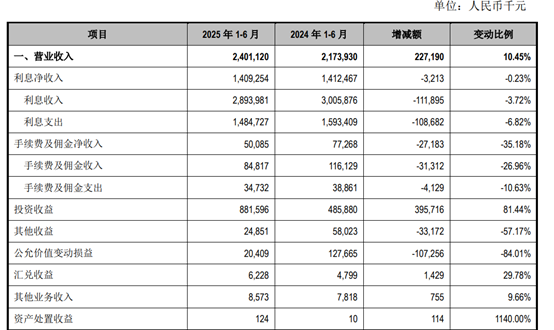

根据江阴银行8月16日披露的半年报,2025年上半年该行实现营业收入24.01亿元,同比增长10.45%;归属于上市公司股东的净利润8.46亿元,同比增长16.63%。

在影响营业收入的主要科目中,江阴银行的利息净收入与手续费及佣金收入均呈现下滑态势,而投资收益同比大幅增长了81.44%。上半年,江阴银行实现投资收益8.82亿元,同比增加3.96亿。

图:江阴银行营业收入主要科目

(资料来源:半年报,财联社整理)

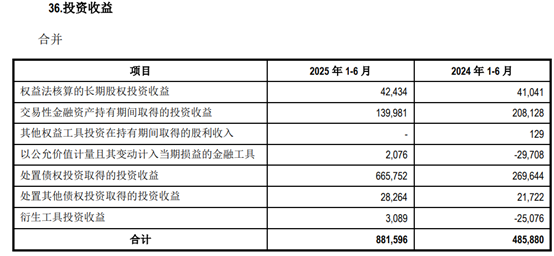

(资料来源:半年报,财联社整理)江阴仅在半年报中表示,投资收益较2024年上半年增加主要系处置金融投资取得的投资收益增加所致。进一步拆分投资收益可以发现,上半年江阴银行通过处置债权投资获得收益6.66亿元,同比增长了147%。

图:江阴银行投资收益主要科目

(资料来源:半年报,财联社整理)

(资料来源:半年报,财联社整理)近年来,在信贷市场需求不振、净息差持续收窄的背景下,中小银行通过加大债券资产配置来提高投资收益,扩大银行的收入来源。根据央行披露的中资中小型银行人民币信贷收支表,截至2025年上半年末,中小银行债券投资规模已达46.44万亿元,持续一年上升,占总资产22.42%。

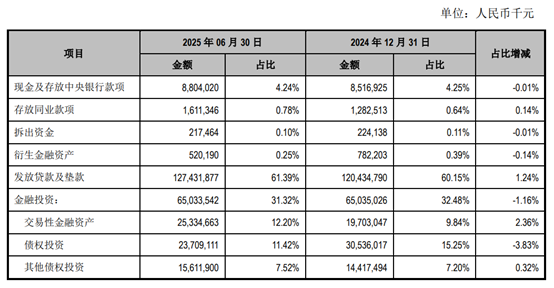

半年报显示,江阴银行总资产2075.77亿元,而金融投资资产650.33亿元,占比高达31.32%。其中,交易性金融资产、债权投资、其他债权投资等三大科目均包括了政府债券、金融债券、企业债、同业存单等品种的投资。

图:江阴银行资产主要科目

(资料来源:半年报,财联社整理)

(资料来源:半年报,财联社整理)因自营、代销业务违规受罚

江阴银行今年也涉及一些负面事项。

在7月22日,国家金融监管总局无锡监管分局发布罚单,剑指江阴农村商业银行股份有限公司(即“江阴银行”)及其相关责任人。罚单显示,江阴银行的主要违法违规事实为:贷后管理不到位、理财投资与自营投资风险未分离。

其他业务方面,上半年,江阴银行实现手续费及佣金收入0.5亿元,同比下降35.15%。江阴银行未在半年报中详细描述中间业务,仅称系当期手续费及佣金收入下降所致。上半年末,江阴银行发起设立的理财产品规模余额分别为140.29亿元,较2024年末缩水18%。

今年6月末,江阴银行还因未建立投资人信息安全机制、代销基金业务产品准入机制不规范等事项,收到江苏证监局的警示函。

传统存贷业务方面,上半年江阴银行实现利息净收入14.09亿元,同比下降0.23%。江阴银行表示,积极推进零售转型步伐,加快普惠金融增量扩面。

截至上半年末,江阴银行1314.20 亿元,较年初增幅5.87%。贷款不良率0.86%,较年初持平;拨备覆盖率381.22%,较年初提升11.9个百分点。净息差1.54%,较年初下降0.22个百分点。资本充足率、一级资本充足率、核心一级资本充足率分别14.89%、13.75%、13.74%,较年初分别下降0.33、0.35、0.35个百分点。

目前,江阴银行有2只存续债券,规模20亿元,“22江阴农商绿色债”即将于今年11月到期。

中诚信国际在今年7月的跟踪评级报告中维持对江阴银行AA+的评级,指出江阴银行所处的区域经济环境良好、在当地金融体系中地位重要、有较好的存款稳定性和资本充足水平,但同时业务运营和资产质量较易受到区域经济波动影响、贷款行业集中度仍有改善空间。