摘要:

...

摘要:

... 出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:频繁外延式并购似乎空有规模欠缺增长质量,十年近2000亿收入却倒亏10亿。如今并购后遗症似乎开始显现,百亿收购的利盟国际十年后拟以不足1.5亿美元“打一折”出售。高买低卖背后又有何隐情?为何标的业绩持续多年颓势但简直却集中2023年开始大幅计提,过往财报商誉减值计提合理性及财报真实性如何?此外,公司将曾资不抵债标的体外孵化,在关联加持下业绩飙升后又再次高溢价注入上市公司体内,这背后有没有资本套利局?

近日,纳思达实施完毕公告。截至公告披露日,公司通过回购专用证券账户以集中竞价交易方式回购股份9,222,600股,占公司总股本的0.65%,最高成交价为29.99元/股,最低成交价为18.00元/股,成交总金额为200,844,707.53元(不含交易费用)。

据公告,2023 年12月6日,基于对公司未来发展前景的信心和对公司价值的高度认可,为有效增强投资者信心,同时为进一步建立健全公司长效激励机制,经公司董事长汪东颖先生提议,公司审议通过了《关于回购公司股份方案的议案》。

然而,市场似乎对公司维护相关措施并不买单。纳思达近期股价整体呈现出承压趋势。截止6月10日,公司股价为22.21元/股,较巅峰股价缩水超六成。

外延式并购空有规模?十年近2000亿收入却倒亏10亿

公开资料显示,纳思达前身为艾派克微电子有限公司,2014年借壳万利达上市,珠海赛纳打印科技股份有限公司(简称“赛纳科技”)成为上市公司控股股东,公司实控人也由庞江华变更为汪东颖、李东飞、曾阳云。目前,公司的控股股东为赛纳科技,实际控制人为汪东颖、曾阳云、李东飞(已故,相关所持有的上市公司股权继承事项仍在办理过程中),其合计持股超30%。

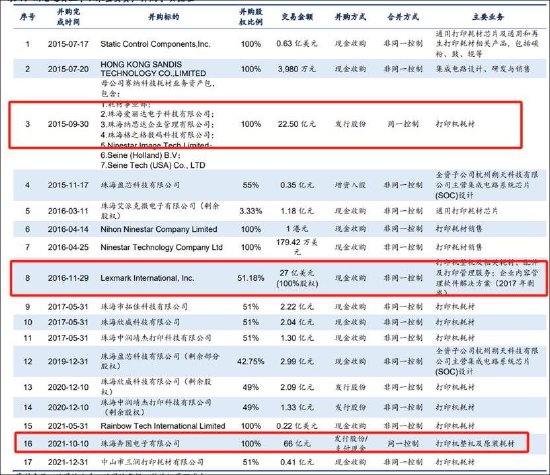

赛纳科技控股上市公司后,公司开启了一系列资本运作。据公开资料不完全统计,2015年至2021年,纳思达涉及并购交易规模超250亿元,其中交易金额较大分别为:2015年收购美国 SCC 并将母公司耗材业务注入上市公司,涉及资金规模22.5亿元;2016 年收购美国利盟国际,涉及交易规模27亿美金,折合人民币超170亿元;2021 年将母公司打印机业务奔图电子注入上市公司,涉及交易规模66亿元。

据公司资料介绍,纳思达目前是全球激光打印机行业和全球通用耗材行业的领先企业,完成了自零部件到打印机设备及打印管理服务的全产业链布局,为全球150多个国家及地区提供一站式打印耗材、打印配件(含打印耗材芯片)、打印机设备采购服务。 公司打印机业务整体出货量在全球激光打印机市场份额中排名第四位,其中,奔图激光打印机业务全球出货量增速引领行业,利盟激光打印机在全球中高端激光打印机细分市场的占有率行业领先。公司旗下通用打印耗材业务、通用打印耗材芯片业务、打印机主控芯片业务均处于全球细分行业翘楚。

值得注意的是,公司营收规模暴涨,但盈利能力可谓十分逊色。自并购后,公司营收规模呈现出暴涨,自2016年后公司营收规模大部分时间超过200亿元,累计近2000亿元营收。然而,公司似乎空有规模不见利润,累计十年却最终亏10亿元。

我们进一步具体到收购单体公司看,交易规模最大的利盟国际,收入贡献较大,但利润贡献有限。

数据显示,2017年至2024年,利盟国际年均贡献收入150亿元左右。然而,该标的的盈利却十分差,2017年至2024年,该标的营业利润率最高却不足3%,其中2017年、2020年及2023年更是出现较大亏损,具体如下图:

公司耗资66亿收购的奔图电子,其附有业绩承诺,即标的公司 2021年度、2022年度、2023年度归属于母公司所有者的净利润分别为不低于4.03亿元、5.14亿元及6.86亿元。值得注意的是,该标的在业绩承诺第三年并未达到预期值。2023年实际业绩为5.54亿元,业绩完成率仅为80.73%。

纳思达高买低卖的资产虚不虚?

颇为意外的是,纳思达在今年却计划将耗巨资收购的利盟国际出售剥离。

5月19日晚,公司发布重组报告书草案,公司拟以现金交易的方式向 Xerox Corporation(施乐公司)出售其控股子公司利盟100%股权,本次交易的预估对价为0.75亿美元~1.5亿美元。交易完成后,上市公司不再直接或间接持有利盟的股权。

据公开资料,自2016年收购至今,公司对利盟国际的历史净投资金额为13.85亿美元(约合人民币100亿元),此次交易对价相当于“打一折”。

至此,我们疑惑的是,为何公司如此“打折”出售?公司出售交易背后又是基于何种动机?

首先,该标的相关商誉减值计提是否合理,有没有雷区?

纳思达不仅盈利波动,其营收自2019年后也开始大幅下降,且此后几年的营收水平持续低于2019年。

从上图可以看出,2020年、2021年及2022年标的营收规模相比2019年出现显著下降。截至 2024 年末,公司的商誉账面余额为 135亿元,其中主要为公司收购 Lexmark International Inc.(利盟国际)事项形成的商誉就高达128亿元,占公司商誉总额的 95.40%。颇为不解的是,在其营收显著缩水的三年,公司均未对利盟形成的相关商誉进行减值计提。

纳思达对公司相关商誉计提减值是否合理?根据证监会发布的《会计监管风险提示第8号——商誉减值》,给出了如下七大可能减值迹象提示,即(1)现金流或经营利润持续恶化或明显低于形成商誉时的预期,特别是被收购方未实现承诺的业绩;(2)所处行业产能过剩,相关产业政策、产品与服务的市场状况或市场竞争程度发生明显不利变化;(3)相关业务技术壁垒较低或技术快速进步,产品与服务易被模仿或已升级换代,盈利现状难以维持;(4)核心团队发生明显不利变化,且短期内难以恢复;(5)与特定行政许可、特许经营资格、特定合同项目等资质存在密切关联的商誉,相关资质的市场惯例已发生变化,如放开经营资质的行政许可、特许经营或特定合同到期无法接续等;(6)客观环境的变化导致市场投资报酬率在当期已经明显提高,且没有证据表明短期内会下降;(7)经营所处国家或地区的风险突出,如面临外汇管制、恶性通货膨胀、宏观经济恶化等。

事实上,公司遭遇宏观环境突变情况。以2020年为例,2020 年新冠疫情迅速冲击全球各行各业,利盟国际中高端打印业务主要的客户集中在发达经济体的金融、政府、教育、制造业等行业,受社会商业活动几近停滞的负面影响,2020 年利盟国际打印机整体出货量为 113.3万台,同比下降约 26%。

与此同时,我们进一步发现,公司商誉减值测试相关参数预测值部分年份出现高估情形。其中,2020年公司预测营收增长率为-0.2%,而实际为大幅下降23%;2021年公司预测营收大幅增长13.19%,而实际增长率仅为2%。

需要指出的是,纳思达直至2023年,才开始对利盟国际商誉进行减值计提,其中仅23年对利盟国际计提商誉减值损失金额高达78.84亿元;2024年进一步计提5.6亿元。一季报末,公司商誉为44.79亿元。对于公司23年为何大幅计提商誉减值,公司公告中表示,2023 年 6 月后,公司外部环境发生重大不利变化,利盟国际业务拓展及供应链受到负面影响,出于审慎考虑,公司对收购利盟国际形成的商誉计提了减值准备。

至此,我们疑惑的是,为何公司2023年一次大幅计提78.84亿元,而2020年至2023年却未计提相关损失。这是否合理?若商誉减值未充分计提又可能产生何种影响?

我们以世纪华通为例,2018年少计提商誉减值准备6,236.30万元;2019-2022年商誉原值披露错误,高估12,206.95万元;2020-2022年商誉减值测试执行不规范等一系列违规行为,最终世纪华通因少计提商誉减值、虚构《千年3》等游戏著作权交易导致其2018-2022年财报存在重大虚假记载。

其次,标的资产质量剔除商誉是否属于负资产?

纳思达收购的利盟自身商誉也较大。据利盟的相关数据显示,2015年利盟的商誉85.73亿,同期公司的净资产仅为71亿,换言之,公司若剔除商誉,净资产则为负资产。据公司披露的数据年份看,利盟的商誉长期大于净资产。随着利盟自身业绩波动下,其是否也面临商誉是否需要减值计提?值得注意的是,利盟21年自身商誉也未计提相关减值损失。

此外,根据《重大资产出售报告书》显示,利盟2023年及2024年流动资产已经不能完全覆盖流动负债,且缺口呈现出扩大趋势。

对于此次剥离利盟的理由,公司称, 受外部环境不利影响,纳思达2023年以来资产负债率快速回升。截至2024年末,上市公司合并口径资产负债率超过70%,标的公司资产负债率超过90%,财务风险较大,相应的财务费用和还款计划给公司运营带来较大的资金压力。根据会计师出具的备考审阅报告,本次交易完成后,截至2024年末,公司的资产负债率可低于50%。

本次出售完成后,预计纳思达的营业收入规模降幅较大,归母净利润和基本每股收益也均有下降,但扣非后归母净利润和扣非后基本每股收益有所上升。纳思达通过出售美国利盟,将有效降低负债水平和资产负债率,改善财务状况,也将有利于降低公司经营风险,增强持续盈利能力。

高溢价并购背后的资本套利局?关联有没有抬轿

2021年,纳思达曾发布公告称,公司拟向汪东颖等发行股份及支付现金收购其持有的奔图电子100%股权。此次交易完成后,奔图电子将成为上市公司全资子公司。

此次重组标的资产奔图电子100%股权作价为66亿元。其中股份支付对价为50.16亿元,现金支付对价为15.84亿元。同时,拟向不超过35名特定投资者非公开发行股份募集配套资金,募集资金总额不超过50亿元。

此次交易有两大要点值得关注,其一,属于高溢价收购;其二,交易对象涉及纳思达实控人。

实际上在本次交易的交易对方中,汪东颖、李东飞、曾阳云为纳思达的实际控制人,吕如松为上市公司控股股东珠海赛纳打印科技股份有限公司的董事且为珠海奔图和业投资中心(有限合伙)的执行事务合伙人,严伟为上市公司董事兼总经理,汪栋杰为上市公司董事兼高级副总裁且为珠海奔图恒业投资中心(有限合伙)的有限合伙人,以及其他交易对手大都为纳思达的高管或控股股东高管。因此,本次交易构成关联交易。

根据《报告书》,本次交易选取了两种评估方法,其中资产基础法评估值33.86亿元,评估增值23.38亿元,增值率223.17%,收益法评估值66亿元,评估增值 55.72 亿元,增值率 540.60%。

据悉,该标的奔图电子成立于2014年12月,前身为纳思达控股股东赛纳科技的打印机事业部,后独立出来。纳思达收购利盟国际后,为解决上市公司与实际控制人控股的奔图电子之间存在的同业竞争问题,与奔图电子股东于2017年12月签署《托管协议》,受托对奔图电子进行统一管理。上市公司实际控制人同时承诺,在该次委托管理的基础上,公司实际控制人将在完成委托管理后三年内,进一步根据奔图电子打印机业务的经营情况推进消除实际控制人与公司之间的同业竞争的计划。

根据报告书,发现该标的托管前后,业绩反差较大。据悉,截至2018年末,奔图电子还属于资不抵债标的,2018年还处于亏损状态,净利润为-739.77万元。而后,2019年至2021年1-6月,奔图电子增长迅猛,营业收入分别为14.96亿元、22.52亿元、18.63亿元,净利润分别为2.01亿元、2.83亿元、3.51亿元。2021年实现营业收入38.70亿元、净利润6.79亿元。

标的业绩靓丽背后出现利盟国际关联加持。数据显示,2019 年和 2020 年,奔图电子对公司实际控制人控制的企业的销售额占比分别为 13.55%和 5.8%,向实际控制人控制的企业的采购金额占比分别为44.95%和 34.16%。其中上述关联交易主要为利盟国际。

除此之外,该标的在并入上市公司前夕被大幅抬升估值。2019年8月和2020年4月,奔图电子两次增资扩股引入外部投资者,其中2019年 8月增资时整体估值为12.35亿元, 2020年4月增资时整体估值为50.99 亿元,均与本次估值存在较大差异。

值得一提的是,奔图电子与利盟国际盈利水平可以差异显著,21年至24年,其净利率分别为20%、18%、17%、15%;而利盟国际最高没超过3%。

起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 八字合婚 姻缘分析 姓名配对 财运分析 号码吉凶 紫微斗数 姓名详批 财运详批 塔罗运势 命理分析 星座运势 网络推广 苏州网络推广 苏州网络 Seoul网络推广 苏州Seoul推广 苏州网站推广 上海网络推广 苏州市网络推广 专业网络推广 抖音网络推广 店铺网络推广 苏州地区网络推广 电商网络推广 苏州SEO Seo 小红书网络推广 视频号网络推广 网站网络推广 起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 八字合婚 姻缘分析 姓名配对 财运分析 号码吉凶 紫微斗数 姓名详批 财运详批 塔罗运势 命理分析 星座运势 网络推广 苏州网络推广 苏州网络 Seoul网络推广 苏州Seoul推广 苏州网站推广 上海网络推广 苏州市网络推广 专业网络推广 抖音网络推广 店铺网络推广 苏州地区网络推广 电商网络推广 苏州SEO Seo 小红书网络推广 视频号网络推广 网站网络推广 起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 八字合婚 姻缘分析 姓名配对 财运分析 号码吉凶 紫微斗数 姓名详批 财运详批 塔罗运势 命理分析 星座运势 网络推广 苏州网络推广 苏州网络 Seoul网络推广 苏州Seoul推广 苏州网站推广 上海网络推广 苏州市网络推广 专业网络推广 抖音网络推广 店铺网络推广 苏州地区网络推广 电商网络推广 苏州SEO Seo 小红书网络推广 视频号网络推广 网站网络推广 起名 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字 宝宝起名 公司起名 生肖运势 八字精批 流年运势 生辰八字

还没有评论,来说两句吧...