摘要:

...

摘要:

... 据早已停刊的《纽约论坛报》历时18个月的调查显示,在镀金时代鼎盛时期,美国拥有4047名百万富翁,该报于1892年出版的特刊中逐一列出了这些富豪的姓名。

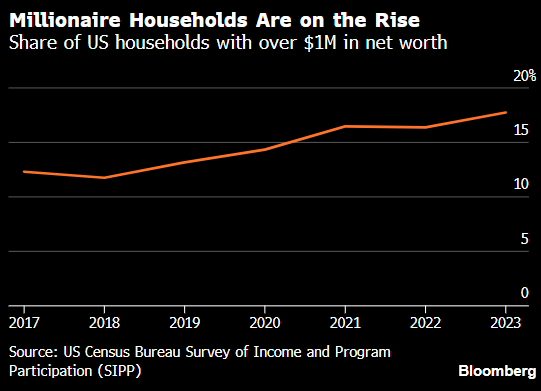

对截至2023年的政府调查数据分析显示,当前百万富翁家庭数量已突破2400万户,占全美家庭总数近五分之一。其中三分之一的新晋百万富翁诞生于2017年之后,这得益于房价与股市的飙升。

这并不意味着他们拥有大量现金。

相反,百万富翁的财富越来越多地被锁定在难以快速变现的资产中,比如房屋净值,以及日益增多的年龄限制型退休资产,如401(k)和IRA账户。加上通货膨胀和利率上升的影响,理财顾问指出,100万美元已无法保证安稳退休,更遑论成为通往富豪阶层的黄金门票。

“百万富翁”这个词曾意味着自动获得富裕,“南卡罗来纳州格林维尔Mariner Wealth Advisors的顾问Ashton Lawrence表示。“目标线已经改变。这仍然是一个有意义的里程碑,但对大多数人来说,这已经不够了。”

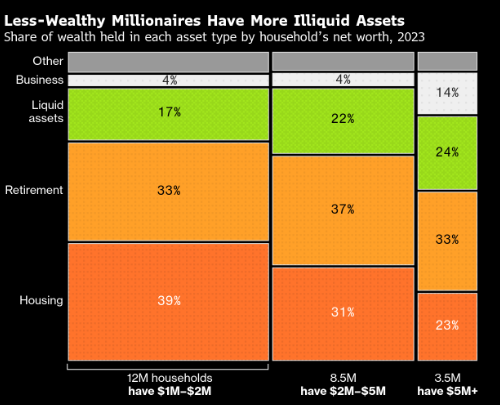

该分析采用的100万美元门槛已计入债务及其他负债。尽管相对富裕,当今百万富翁们能随意支配的资金往往远低于100万美元。对于净资产介于100万至200万美元的“勉强达标”百万富翁家庭,其财富绝大部分缺乏流动性。2023年这类家庭通常有66%的资产被主要住宅和退休账户锁定,自2017年以来上升8个百分点。

要实现消费自由,百万富翁通常需要更雄厚的资产。2023年,净资产达500万美元及以上的家庭中,约24%的财富以银行或经纪账户形式存在,流动性更强;而临近百万门槛的家庭中,该比例仅为17%。

另一项对美联储1989至2022年《消费者财务调查》的独立分析显示,近年百万富翁家庭数量及占比同样呈现快速增长,并证实房屋净值与退休账户余额在百万富翁净资产中的占比持续攀升。

诚然,对多数美国人而言,100万美元仍是足以改变人生的一笔巨款。2024年美国家庭收入中位数为83730美元,而Vanguard Group旗下480万退休计划账户去年余额中位数仅为38000美元。

尽管最新数据显示美国百万富翁数量六年间激增50%,但他们面临多重因素制约财富流动性。例如利率上升加剧了流动性问题。投资者和房主通常可通过抵押资产筹措大额支出资金,但相关成本已显著攀升。根据Bankrate对主要贷款机构的最新调查,房屋净值信贷额度(HELOC)平均利率达7.89%,约为2022年初房主支付利率的两倍。富达、Vanguard和嘉信理财等大型零售经纪商的保证金贷款起始利率现已升至10%或11%,具体取决于投资组合规模。

“当利率走高时,无论资产价值如何,我们都会感觉财富缩水,”Prosperity Wealth Strategies总裁、理财规划师Nicole Gopoian Wirick表示。

“纸面百万富翁”当然可以直接变卖资产,但当下他们却有更多顾虑。出售房产不仅意味着繁琐手续和高昂交易成本。更因当前美国住房可负担性急剧下降之际,房主需另觅居所。搬迁可能意味着放弃远低于当前水平的抵押贷款利率。即便持有房产和年龄限制型退休账户之外的巨额资产,变现过程也充满变数。理财顾问警示,持有高额股票增值的客户若抛售资产,可能面临巨额税单。

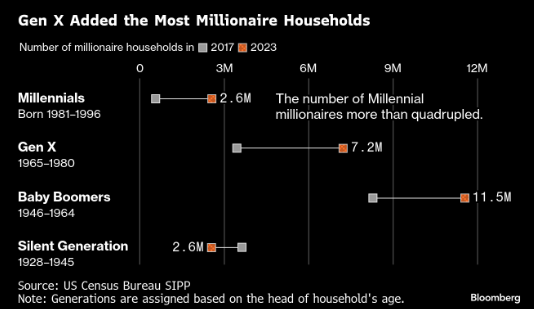

各代百万富翁数量及其财富分配存在显著差异。随着沉默一代逐渐离世,仅1946年前出生的百万富翁数量出现下滑。与此同时,年长一代美国人拥有更充裕的时间积累401(k)或IRA养老金储备,通常可在60岁生日前六个月开始自由提取。彭博分析显示,千禧一代百万富翁仅将约27%财富配置于退休账户,而婴儿潮一代百万富翁的该比例为37%。

顾问们表示,百万富翁的身份通常不足以让富裕客户考虑辞职。然而,停止工作并维持退休前生活方式所需的资金数额可能存在显著差异。“通货膨胀、寿命延长、税和地理位置都会影响所需资金的计算,”Lawrence指出。

百万富翁或许仍能负担舒适的中产生活,但对许多人而言,经典的富豪生活方式 —— 度假别墅、私人飞机与游艇租赁、高级定制购物狂欢 —— 正变得越来越遥不可及。

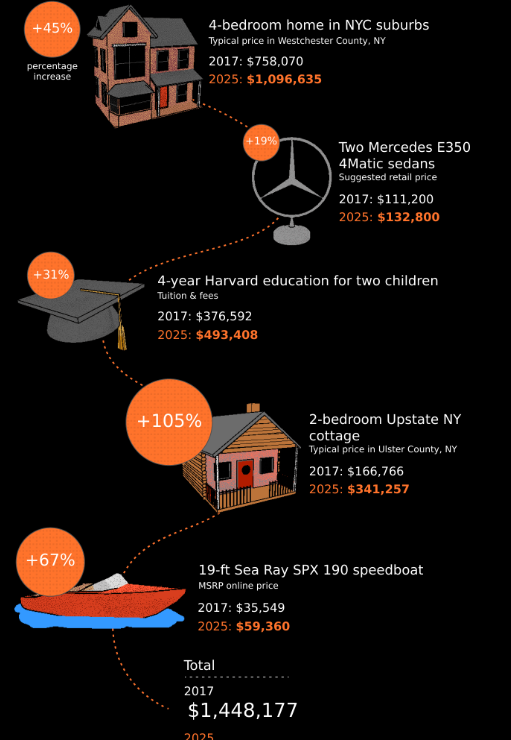

以纽约富裕家庭的消费标准为例:四居室住宅、两辆崭新的奔驰轿车、两个孩子的常春藤盟校教育、州内小型度假屋及一艘19英尺快艇。不到十年前,这套组合价值约140万美元;到2023年,相同配置已涨至210万美元。

“这正是部分年轻人感到挫败的间接原因之一 —— 他们无法享受父母那代人的生活水平,”达拉斯Murphy & Sylvest Wealth Management的高级理财规划师Thomas Murphy指出,“他们以为一百万美元就能解决所有财务问题,而如今他们真正需要考虑的是千万美元的财富积累。”