摘要:

...

摘要:

...

蔚来的诗和远方,还有多远?

数据分析|中央财经大学 徐卓然 李约燃(王彦超教授研究团队)

文|《中国企业家》记者 任娅斐

编辑|马吉英

头图来源|中企图库

在刚刚过去的三季度,蔚来销量亮眼——三季度,蔚来交付量为87071辆,同比增长40.8%,其中9月单月交付量达34749辆,创历史新高。

但与蔚来创始人、董事长、CEO李斌为四季度设定的目标相比,蔚来还需要更努力。为了实现四季度单季盈利,蔚来在第四季度的交付量目标高达15万辆,超过三季度实际交付量的1.7倍。

李斌称,公司四季度的任务就是集中精力卖车。因此,2025年的NIO Day从往常年末举办提前至9月20日。在外界看来,市场活动举办节奏的变化,也有利于蔚来控制年底销售费用,从而让四季度盈利目标更容易实现。

来源:

9月20日的NIO Day上,蔚来发布第三代ES8。正如市场预料,蔚来继续价格攻势,新版车型大幅降价冲销量。第三代ES8的起售价为40.68万元,较预售时降低1万元,较上一代ES8下调近10万元。若采用车电分离、租用电池方案购买,产品起售价进一步降至29.88万元。李斌在接受采访时表示,这两年的技术进步,以及研发成果的量产,降低了产品成本,因此,即使第三代ES8的价格更低,但比二代ES8有更好的毛利表现。“这也是技术创新带来的成果,包括我们一些规模上的优势。”

李斌对新款ES8可谓寄予厚望。在NIO Day活动上,李斌称,希望这款车型在2025年内实现交付4万辆目标。

2025年余额不多,蔚来内部有何变化?蔚来冲刺四季度盈利的底气何在?

持续亏损,原因何在?

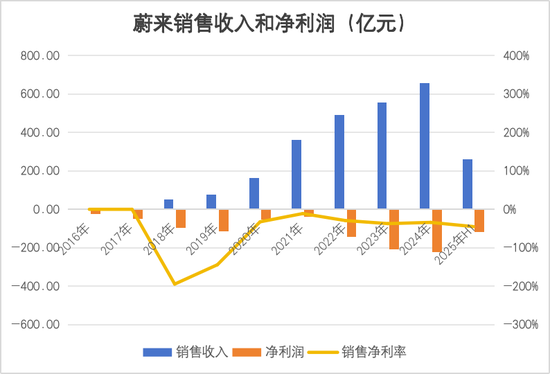

自2016年至2025年上半年,蔚来已经连续多年亏损,累计净亏损超过1000亿元。其中2021年至2024年净亏损逐年上升,到2024年达到224.02亿的亏损高位。

数据来源:公司财报 数据整理与制图:徐卓然

蔚来持续亏损,有何深层原因?

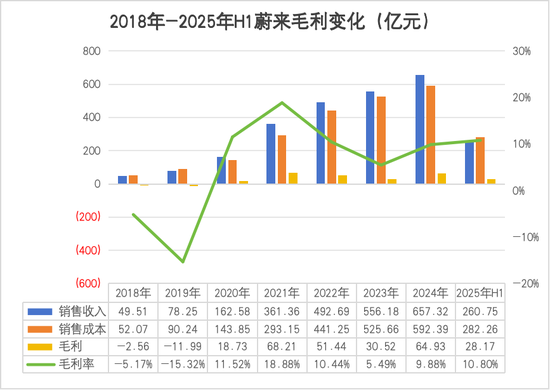

(1)毛利率水平较低,且波动较大

2016年至2025年,蔚来毛利率波动较大。2019年毛利率达到最低点,为-15.3%,2021年毛利率最高,达到18.9%,在2023年毛利率又跌至5.5%。

数据来源:公司财报 数据整理:李约燃 制图:任娅斐

影响毛利率的原因,一是销售价格。

数据来源:公司财报 数据整理:徐卓然 制图:任娅斐

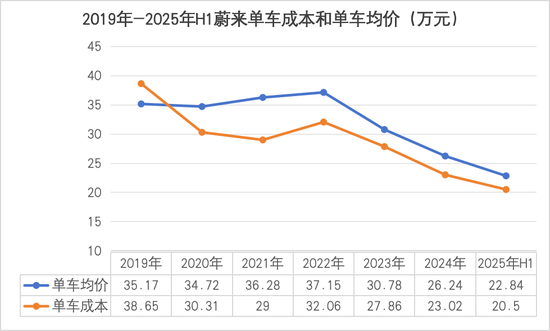

蔚来定位高端市场,主力车型起售价在40万元以上,但随着乐道、萤火虫品牌的推出,以及频繁推出购车优惠、电池租用方案(BaaS)、降价等措施,蔚来单车均价正在呈下降趋势。2019年蔚来单车均价约为35.17万元,2024年降至26.24万元,降幅高达25.39%。2025年上半年,蔚来单车均价进一步下滑至22.84万元,这主要是因为产品结构的变化,乐道、萤火虫低价格带车型占比增加,蔚来品牌车型的销量增长也不够理想。

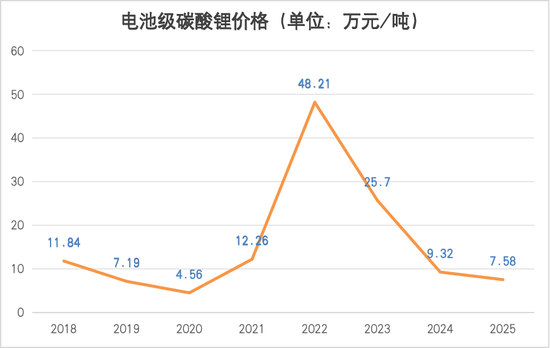

电池作为新能源汽车的核心部件,占整车成本约40%~50%,其价格波动对毛利率也影响显著。

数据整理:徐卓然 制图:任娅斐

2021~2022年,全球锂、钴、镍等原材料价格暴涨,碳酸锂价格从2020年的4.56万元/吨飙升至2022年的48.21万元/吨,直接推高电池包成本,导致蔚来单车成本从2020年的30.31万元上升至2022年的32.06万元,上升约1.75万元。2023年以后,碳酸锂价格虽一路暴跌,但蔚来单车成本的下降幅度不及单车均价的降幅。2022年至2025年H1,蔚来单车成本下降约11.56万元,单车均价下降约14.31万元。

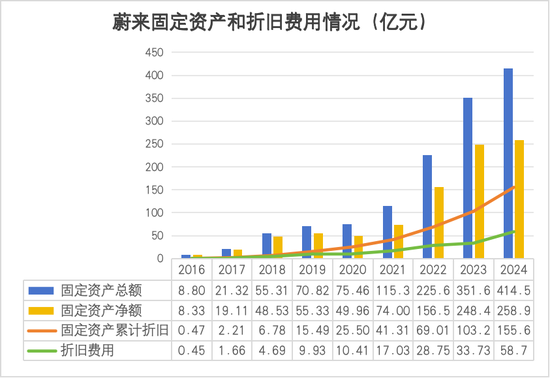

此外,换电站等重资产投入导致折旧费用提升,也在一定程度上影响了毛利率。

截至2025年9月20日,蔚来全球换电站数量达3500座,而换电站属于重资产投入,且需持续投入运维费用。在乐道L90产品预售发布会上,李斌曾透露,蔚来在充换电领域10年累计投入超180亿元。

数据来源:公司财报 数据整理:徐卓然 制图:任娅斐

根据年报披露,蔚来固定资产总额逐年攀升,折旧费用也水涨船高,从2019年的9.93亿元攀升至2024年的58.7亿元,累计增幅高达491.14%,2019~2024年间累计折旧费用超过158亿元,占销售收入的7.6%。重资产投入产生的长期折旧费用,将持续影响利润,且折旧费用属于固定成本,如果未来蔚来销量发生波动,折旧费用将进一步侵蚀利润。

(2)销售、一般和行政费用高

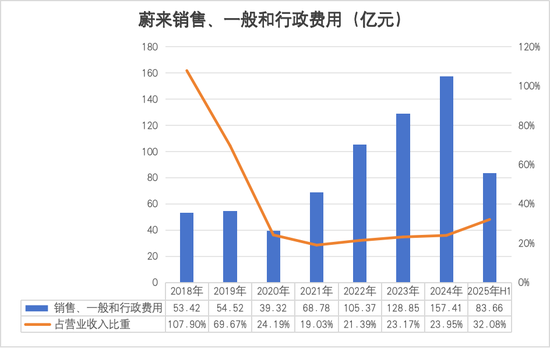

财报显示,蔚来的销售和行政费用在2018年至2024年间持续上涨,从53.42亿元攀升至157.41亿元,累计增幅高达194.66%,呈现刚性快速增长的特征。

数据来源:公司财报 数据整理:徐卓然 制图:任娅斐

并且,蔚来销售和行政费用占营收比重长期高于20%(2021年除外),且持续上升,从2021年的19.0%上升至2024年的23.95%,在2025年H1进一步上升至32.08%。作为对比,2021~2024年,理想汽车销售期间费用率从25.3%降至7.8%;小鹏汽车销售期间费用率从16.3%降至13.3%;零跑汽车销售期间费用率相对较高,2021~2024年分别为49.3%、26.3%、26.4%、18.2%。

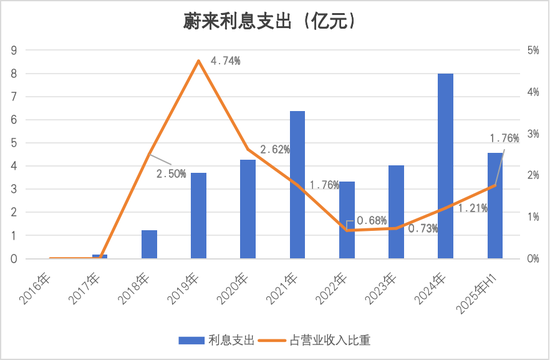

(3)利息支出高

从2016年到2025年Q2,蔚来利息支出经历了两个阶段的攀升。

数据来源:公司财报 数据整理:徐卓然 制图:任娅斐

第一个阶段,企业处于初创期,债务规模逐步扩张导致利息支出的快速增长。蔚来利息支出从2017年的0.18亿元,大幅增长至2021年的6.37亿元,但这一阶段利息支出占营业收入比重却呈下降趋势,说明债务杠杆刺激了销售增长,带来了积极影响。

第二个阶段,随着新能源市场红利逐渐褪去,蔚来在2024年利息支出上升到最高点7.98亿元,并且利息支出占营业收入比重逐年上升,从2022年的0.68%激增至2025年H1的1.76%,反映了杠杆经营的效率降低。

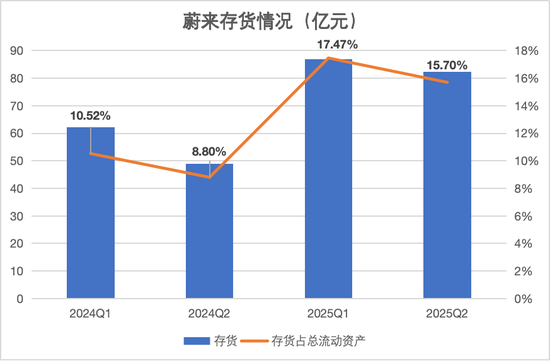

此外,值得注意的是,截至6月30日,蔚来的流动负债高达622.82亿元,比流动资产高出97.74亿元。而蔚来的流动负债中,最大的一项是向供应商的赊账,其应付账款及应付票据已经逼近350亿元,但现金储备仅为272亿元。

不过供应商欠款之所以增加,部分原因是蔚来为保证交付,今年主动加大了备货力度。

数据来源:公司财报 数据整理与制图:李约燃

财报显示,蔚来今年上半年存货169.39亿元,同比大幅增长52.7%,其中二季度存货82.43亿元,同比增长68.7%。

在9月3日的媒体沟通会上,李斌表示,今年在产能方面,主要的改变就是要适应智能电动汽车的变化。“比如ES8、L90上市后,都是半夜跟供应商开会,发布当晚的第一时间就根据预订情况,去看哪些需要增加采购,哪些需要提前备货。前一段时间我也密集跟很多供应链老板去做一对一交流,请他们支持。”李斌称。

9月17日,蔚来宣布完成11.6亿美元的股权增发融资。9月10日,蔚来公告完成10亿美元的股权增发融资。加上一周内蔚来拿到的总计21.6亿美元(折合人民币153.78亿元)的融资,蔚来现金储备可以覆盖应付款规模。

数据来源:公司财报 数据整理:徐卓然 制图:任娅斐

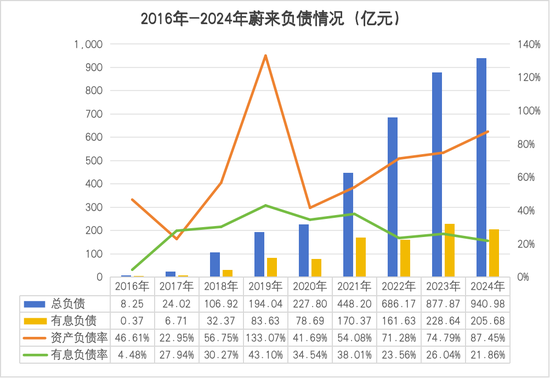

财报显示,蔚来的资产负债率从2020年的41.69%翻倍至2025年Q2的93.39%,突破行业偿债风险阈值。同时,有息负债几乎都保持在20%以上,给企业带来较大的还本付息压力。

迎来拐点

“我们正迎来财务方面的结构性拐点,进入良性循环,持续改善财报表现。”蔚来CFO曲玉在二季度财报业绩会上称。

数据显示,蔚来2025年第二季度营收达到190.1亿元,较去年同期增长8.96%,环比增长57.95%,创下了同期历史的新纪录。

(1)收入增长的四方面原因

一是其他销售额增长迅速。蔚来二季度其他销售额为28.726亿元,同比增长62.6%,环比增长37.1%,主要由于随保有量持续提升而带来的零部件、配件销售及车辆售后服务收入,以及提供能源解决方案收入增加。此外,二手车销售收入增加、技术研发服务收入集中确认也促进了其他销售额增加。

二是汽车销售额的稳步上升。蔚来二季度汽车销售额为161.361亿元,同比增长2.9%,环比增长62.3%。在市场竞争加剧、产品组合销售导致平均售价下降的情况下,由于汽车交付量增长显著,汽车销售额仍呈现总体增长。

三是销售成本增速慢于销售收入增速。蔚来二季度销售成本为171.111亿元,同比增长8.6%,环比增长53.9%,均低于收入增幅。蔚来二季度收入为190.1亿元,同比增长8.96%,环比增长57.95%。这表明生产线效率提升,成本控制有成效。

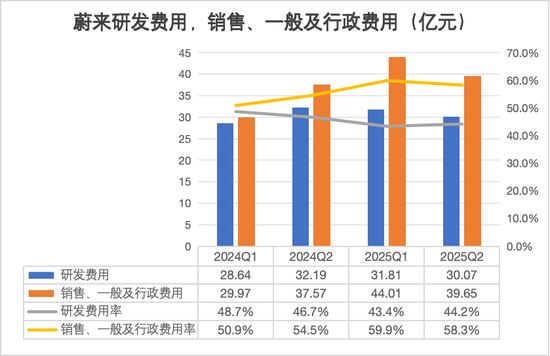

四是费用端的“精准控费”。蔚来NT3.0平台迭代前期投入高峰已过,蔚来二季度研发费用理性调整,环比下降5.5%至30.07亿元;销售、一般及行政费用大幅削减,组织优化减少冗余成本,环比下降9.9%至39.65亿元。

数据来源:公司财报 数据整理:李约燃 制图:任娅斐

二季度营业亏损和净亏损相较于一季度已经大幅收窄。二季度的经营亏损为49.089亿元,同比下降5.8%,环比下降23.5%;净亏损为49.948亿元,同比下降1.0%,环比下降26.0%。

(2)毛利率提升

值得一提的是,蔚来二季度综合毛利率回升至10%,相较于一季度的7.6%有了显著改善,其中汽车毛利率稳定维持在10.3%的水平。

从财报来看,毛利率提升的核心原因有三方面。

首先是交付量攀升带来的规模效应。二季度蔚来共交付新车7.2万辆,同比增长25.6%,环比增长71.18%,更高的交付量摊薄了每辆车的固定成本(如研发费用、制造费用),这也是最核心的原因。

其次,二季度产品结构优化,高毛利新车型的集中交付也让毛利率提升明显。基于NT2.0平台的蔚来品牌ET5、ET5T、ES6、EC6等新一代车型于第二季度上市并在季度末开始集中交付。相比老款ET7、ES8等,新款“5566”的智驾芯片将采用自研芯片,从4颗英伟达Orin芯片更换为蔚来自研的神玑NX9031智驾芯片,降低了单车成本。并且,在生产成本控制、零部件通用化方面,新车型也可能更有优势,导致单车毛利率更高。

此外,碳酸锂等电池核心原材料价格的持续下行,直接降低了电池采购成本,也让蔚来毛利率得以回升。

数据来源:

蔚来管理层在财报中着重强调了“结构性拐点”的来临。数据表明,扣除特殊费用后(股权激励及组织优化),二季度研发费用环比下降14.6%,降至24.89亿元;销售、一般及行政费用环比下降12.6%,降至36.8亿元。这种成本优化主要源于三个方面:人员结构的合理调整、营销费用的精简以及组织流程的再造。

研发端的成本控制,也是调整重点。从一季度开始,蔚来就开始实施基于基本经营单元(CBU)机制的一系列成本控制措施,包括组织结构调整、跨品牌整合以及提升研发、供应链、销售和服务效率。并且,蔚来开始在研发端推进工时填报模式,按工时算项目成本,才能有内部成本中心、利润中心的概念。

“CBU经营机制推出后首先在研发领域进行了全面应用,现在每个研发项目都必须评估ROI(投入产出比)。”李斌称,这一机制的推行,大大提高了公司的资金使用效率。

李斌在财报电话会议中透露,这些举措将在未来几个季度持续释放效益。

对蔚来而言,要打赢盈利这场硬仗并不容易。但李斌坚信,最艰难的时刻已经过去,蔚来正在走出谷底。

本文观点仅供参考,不构成任何投资建议