摘要:

...

摘要:

... 来源:燕梳师院

北部湾财险的成立,迅速填补了广西金融体系的空白。前期,公司通过快速扩张实现了规模增长,经历亏损阵痛后,通过大刀阔斧的改革重回盈利正轨。

然而,就在新任董事长林峰正式获批之际,公司领到了今年的首张罚单,无疑为林峰的履职之路平添一场考验。

“新帅”获批

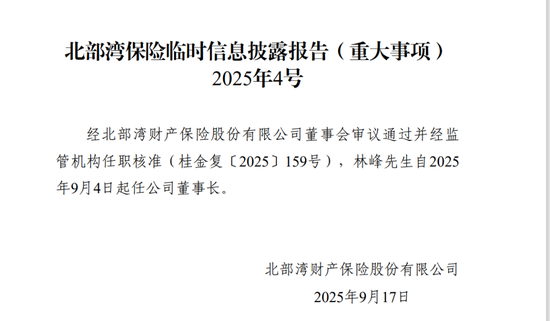

9月17日,北部湾财险发布公告称,经公司董事会审议通过并经监管机构任职核准(桂金复〔2025〕159号),林峰先生自2025年9月4日起任公司董事长。

图源:公司官网

图源:公司官网林峰的上任,凸显了广西国资系统对北部湾财险的战略重视。公开资料显示,林峰出生于1974年,武汉大学国际经济与贸易专业毕业。

他的职业生涯始于广西区内机构,曾担任钦州分行、贺州分行副行长及行长等职,后晋升为广西区分行交易银行部总经理。

此后,他转战地方金融平台,出任广西金融投资集团副总经理,还曾担任北部湾金融租赁有限公司党委书记、董事长。值得注意的是,林峰的北部湾金租董事长任期仅一年有余,从2024年4月履新,至2025年5月底离任。

从林峰的职业路径来看,从中国银行广西区内机构到广投集团副总再到北部湾金租董事长,可见其长期在金融领域深耕,具备深厚的管理功底与战略视野。此番转战北部湾财险,对于林峰而言,是一个新的开始,亦为北部湾财险的发展注入新的动力。

与林峰搭档的则是“老将”王建伟。他拥有丰富的保险从业经历,横跨财险公司总公司、分公司,以及保险中介领域。具体而言,曾担任华安财险战略发展部总经理助理、副总经理(主持工作),又自上而下,在深圳、山西、福建、浙江等分公司担任核心管理层。此后,他转战保险经纪领域,出任中民瀚丞保险经纪公司副总经理。

一位深谙地方金融体系运作,另一位精通保险市场规律。二人强强联手,能否打出一套行之有效的“组合拳”,备受业界期待。

领今年首张罚单

在此关键时期,北部湾财险收到今年的首张监管罚单。9月22日,贵州金融监管局发布的行政处罚信息显示,北部湾财险贵州分公司存在虚列费用、虚构保险中介业务套取费用的违法违规行为,被罚款28万元。同时,三位时任相关负责人也被同步追责。

图源:贵州监管局

图源:贵州监管局其中,时任北部湾财险贵州分公司营业部总经理助理戴滨、时任副总经理王学华均被警告并罚款6万元;时任北部湾财险贵州分公司营业部总经理助理胡江因虚构保险中介业务套取费用,被警告并罚款1万元。

从行业监管趋势看,国家金融监督管理总局近期发布的《关于加强非车险业务监管有关事项的通知》,明确要求推动财险公司非车险业务经营理念“追求规模、速度向追求质量、效益转变”。同时还强调了规范产品开发使用、强化保险费率管理、规范保费收入管理等六方面要求,旨在解决非车险领域经营不规范、非理性竞争等问题。

北部湾财险贵州分公司的违规行为与监管要求背道而驰,反映出其在内部管控与合规管理方面存在缺陷。同时,也为刚刚上任的董事长敲响了警钟。

此前,公司曾被广西金融监管局约谈。2025年第二季度偿付能力报告显示,5月6日,广西金融监管局就公司开展“保险+期货”业务情况,约谈相关负责人,针对公司在开展“保险+期货”试点业务过程中存在需改进之处,强调应强化合规管理、优化服务质效。

公司始终坚持以合规为底线、以服务“三农”为宗旨,高度重视监管意见,立即组织开展自查整改,进一步夯实经营基础;未来将持续强化内部控制,严格遵循监管要求,积极发挥保险保障功能,并做好涉农保险政策的正面宣导工作。

对于北部湾财险而言,公司需将此次约谈视为提升合规管理水平的契机,通过完善内控机制、强化合规管理、优化业务流程等措施,实现“被动应对监管”到“主动合规经营”的转变。否则,类似贵州分公司的违规事件可能再次发生,不仅影响公司声誉,更可能影响公司在广西乃至全国保险市场的竞争力。

盈利增长能否持续?

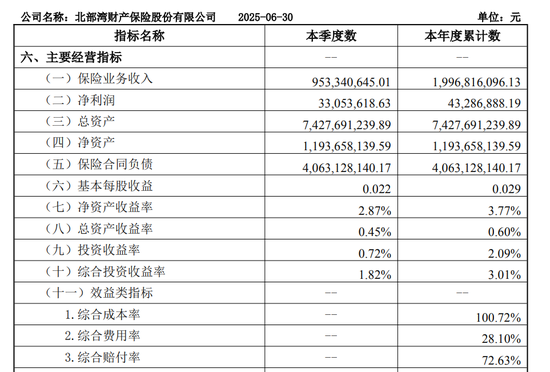

2025年上半年,北部湾财险展现出积极的发展态势。公司实现保险业务收入19.97亿元,同比增长1.4%,在广西市场保持第4位的市场份额;净利润为0.43亿元,同比大幅增长316%,实现了规模与利润的双增长。

图源:2025年第二季度偿付能力报告

图源:2025年第二季度偿付能力报告回顾发展历程,北部湾财险的经营状况经历了明显的波动与转型。成立初期,公司保费收入迅猛增长。

2016年至2020年,分别实现保险业务收入14.97亿元、20.48亿元、28.33亿元、30.88亿元和36.08亿元,年均复合增长率超过20%,展现出强劲的增长势头。

但随后几年,增长逐渐放缓,保费规模始终难以突破40亿元门槛,发展进入瓶颈期。

净利端,更显乏力。近十年来,虽多数保持盈利状态,但累计净利润却不足1亿元,整体盈利能力明显偏弱,2021年更是由盈转亏,净亏损达1.59亿元。有观点认为,陷亏表面上是受赔付率及承保亏损影响,实则是战略调整导致的“阵痛”。

好在,2022—2024年,公司盈利情况逐步改善。具体来看,2022年亏损收窄至1亿元,2023年成功扭亏为盈,实现净利润0.46亿元,2024年进一步提升至0.61亿元,显示出经营基本面正在稳步修复。

深入观察,隐忧犹存。一方面,车险业务已成为拉动整体盈利能力的“主力军”。2020—2022年,车险承保利润分别为-0.14亿元、-0.25亿元及-0.4亿元,直至2024年实现1.87亿元盈利。

另一方面,非车险业务在持续承压。其中,意外险连续三年承保亏损,2022—2024年,分别亏损0.66亿元、0.79亿元和0.95亿元,拖累整体表现。截至2024年末,公司的综合成本率为100.66%,其中,综合费用率与综合赔付率分别为30.95%、69.71%。进一步分析发现,当年非车险业务面临一定挑战,仅农业保险实现0.71亿元的承保利润,其余险种均出现不同程度亏损。

直至2025年上半年末,这一结构性问题尚未解决,半年综合成本率达100.72%,反映出业务结构优化与盈利能力提升仍需持续攻坚。

当前,在新任董事长林峰的带领下,北部湾财险如何平衡规模与效益,在巩固本土优势的同时寻求高质量增长,将是其下一阶段发展的核心看点。