摘要:

...

摘要:

... 界面新闻记者 |

界面新闻编辑 | 谢欣

10月14日,复旦张江公告,全资子公司泰州复旦张江于近日收到国家药品监督管理局下发的《药品上市申请不予批准通知书》,泰州复旦张江申报的用于治疗原发性胆汁性胆管炎(PBC)的奥贝胆酸片(规格:5mg、10mg)因不符合药品注册的有关要求,注册申请未获批准。

10月15日,复旦张江向界面新闻独家回应,公司于2024年10月向国家药监局递交奥贝胆酸片的上市申请并予以受理,2025年6月完成了上市申请注册现场核查工作。此次项目未获批准,主要基于国家药品监督管理局对原研药物在海外上市后研究数据的最新审评意见。公司尊重并理解监管部门基于最新证据和风险获益评估作出的专业判断,也将持续完善项目全流程的风险识别与动态评估体系,提升研发决策的科学性和前瞻性。

此次复旦张江奥贝胆酸片仿制药上市遭拒,与该药原研药因安全性问题在海外上市后“翻车”有关。

据界面新闻了解到,复旦张江此次申报的奥贝胆酸片属于“化学药品3类”品种,即境内生产的、仿制境外已上市但境内尚未上市的原研药。

但若原研药已经退市或被撤销批准,仿制药的注册路径就失去了合法的参照依据,按法规就不具备按3类仿制药常规审批的条件。

据国家药品监督管理局组织制定的《化学药品注册分类及申报资料要求》,化学药品3类为境内生产的仿制境外已上市境内未上市原研药品的药品,具有与参比制剂相同的活性成分、剂型、规格、适应症、给药途径和用法用量,并证明质量和疗效与参比制剂一致。

不过, 复旦张江过亿的研发费用也打了水漂。据界面新闻了解到,复旦张江奥贝胆酸仿制药项目累计研发投入约人民币1.25 亿元(未经审计)。

对此,复旦张江向界面新闻表示,基于公司谨慎的财务政策,此次项目不予批准不会对公司当期业绩产生重大影响。医药研发具有投入高、周期长、风险高的特点,任何在研项目均存在不确定性。但本公司始终将提升研发效率与投资回报作为重要管理目标,并已建立起与战略方向相匹配的项目遴选与管理机制。公司一直致力于创新药物的研究开发,并将继续按照既定战略持续开展研发,不会因个别项目结果而调整整体且长期的研发战略方向。

奥贝胆酸是Intercept Pharmaceutical公司原研的一款法尼酯X受体(FXR)激动剂。这是一款明星肝药,年销售额一度达到20亿元人民币。但奥贝胆酸未在中国上市。

2016年5月,奥贝胆酸获美国食品药品监督管理局加速批准上市,用于联合熊去氧胆酸(UDCA)治疗对熊去氧胆酸反应不足的原发性胆汁性胆管炎成人患者或单药治疗对熊去氧胆酸不耐受的原发性胆汁性胆管炎成人患者。

原发性胆汁性胆管炎是一种罕见的进行性慢性自身免疫性疾病,累及肝脏胆管,在40岁以上的女性中最为普遍(约万分之一)。原发性胆汁性胆管炎会导致胆汁酸在肝脏中积聚,导致炎症和疤痕形成(纤维化),如果不及时治疗,可能导致肝硬化、肝移植或死亡。

加速批准是美国药监部门给孤儿药、救命药开设的绿色通道。它允许药物先上市,以满足紧迫的临床需求。但上市后,相关药物必须拿出过硬的临床数据,证明自己确实有效。

2016年12月,奥贝胆酸再获欧洲附条件批准上市,填补了原发性胆汁性胆管炎二线治疗的空白。

但不到一年,奥贝胆酸的安全性就遭受到质疑。自2017年起,美国食品药品监督管理局接到多起和奥贝胆酸相关的严重肝损伤甚至死亡报告,此后还将奥贝胆酸列入黑框警示,并限制其用于肝硬化的原发性胆汁性胆管炎患者。

美国食品药品监督管理局曾通告称,在奥贝胆酸上市后临床试验评估中,接受奥贝胆酸的患者与接受安慰剂的患者相比,肝脏移植和死亡的风险都更高。

2023年10月,欧洲药品管理局(EMA)评估认为奥贝胆酸的现有数据无法证实其临床获益,并建议撤销上市许可。2024年9月,欧洲委员会(EC)正式撤销了奥贝胆酸在欧洲的上市许可。

今年9月11日,奥贝胆酸原研厂商Intercept Pharmaceuticals宣布,应美国食品药品监督管理局要求,自愿撤回奥贝胆酸在美国市场的销售。

此外,美国食品药品监督管理局也暂停了Intercept Pharmaceutical公司经美国新药临床申请批准开展的所有涉及奥贝胆酸的临床试验。

复旦张江并非唯一在奥贝胆酸仿制药上受挫的企业。恒瑞医药的奥贝胆酸仿制药早前的上市申请未能通过,今年8月,正大天晴的同类申报也被国家药监局驳回。

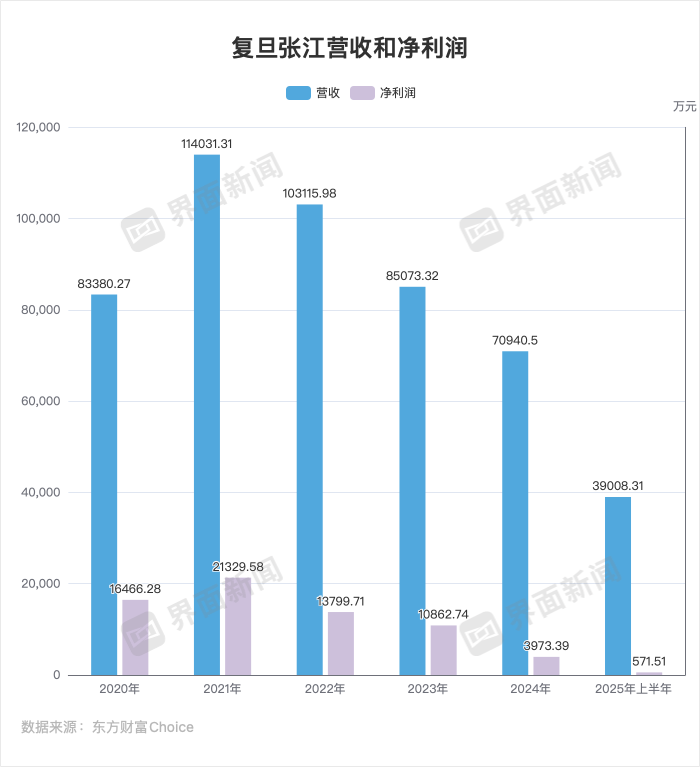

整体来看,核心产品受国家药品集采政策影响,复旦张江营收与净利润近年持续承压。

截至目前,复旦张江共有4款可商业化的产品,分别是抗癌药物里葆多(盐酸多柔比星脂质体注射液)、皮肤科光动力产品复美达(海姆泊芬注射剂)和艾拉(盐酸氨酮戊酸散),以及术后镇痛药昂内达。

在复旦张江业务结构中,复美达与艾拉占比70%,抗肿瘤药物里葆多占比约29.04%。因此,市场对复旦张江存在营收结构单一的担忧。

对此,复旦张江向界面新闻表示,当前营收主要来源于光动力技术平台产品(如艾拉、复美达)及抗肿瘤药物里葆多。公司认识到产品结构相对集中是生物医药企业阶段性的特点,但公司始终以临床需求为导向,通过强化技术平台的独特性和延展性、布局多元化技术路线与疾病领域以及不断地拓展已上市药物的新适应症等策略来构建差异化优势并平衡风险。

其中,里葆多于2009年8月在国内上市,是Doxil的国内首仿药,也是全球首个纳米药物仿制品。

不过,2024年,盐酸多柔比星脂质体注射液首次被纳入国家集采目录,迅速打破原有市场格局。复旦张江里葆多未能中选国家集采,自2025年5月起市场零售价格下调幅度不低于35%。受此影响,今年上半年里葆多销售收入同比下滑16%。

复旦张江预计,随着价格下调及未中选后的销售量进一步减少,2025年度该产品销售收入或将同比下降超过50%,存在单品出现亏损的风险。

对于集采影响,复旦张江向界面新闻表示,里葆多未中选国家集采后,公司已按规则及市场竞争格局的改变,陆续调整、梯度降低了该药物的市场零售价格。公司将继续维持与国内外现有主要供应商的长期合作;确保生产制造体系团队稳定;强化生产全过程质量控制。

皮肤科光动力板块情况较好,但也有压力。复美达今年上半年销售收入同比下降7%,艾拉虽保持微幅增长,但增幅仅为2%。

因此,复旦张江近年来也持续加码创新药,想降低对单一技术路线的依赖。

复旦张江向界面新闻表示,公司按照既定发展战略推进在研项目,通过战略聚焦于光动力平台及ADC平台两个优势领域的方式,开发具有显著临床优势的产品,减少政策波动影响。公司将动态优化产品策略:公司将持续评估市场需求与政策趋势,通过“创新+产业化”双轮驱动,平衡短期营收与长期竞争力。

其中,ADC是复旦张江当前押注的重点。复旦张江补充,公司ADC平台在研项目正在全力推进。目前虽然ADC药物研发领域竞争非常激烈,但仍不乏有竞争力的项目和药物诞生。公司部分ADC药物研发项目在细分领域仍具有一定的竞争优势,将快速推进其研发及产业化,积极参与市场竞争。

- 治疗三阴乳腺癌的抗Trop2-SN38项目的III期临床研究正在进行中;该药物针对其他肿瘤适应症探索的I期临床研究入组结束,数据结果统计中。

- 治疗乳腺癌和胃癌等多种实体肿瘤的抗Her2-BB05项目正在开展I期 / II期临床研究。该药物针对人表皮生长因子受体2(HER2)低表达乳腺癌适应症队列的II期临床研究入组结束,并已取得初步数据结果,将尽快与国家药监局沟通后续注册研究方案;同时,该药物针对其他适应症的临床研究入组亦进展顺利。

- 治疗肺癌和乳腺癌等实体肿瘤的抗Trop2-BB05项目正在开展剂量拓展和适应症探索的I期临床研究。

- 治疗小细胞肺癌的抗DLL3-BB05项目正在开展I期临床研究。该项目临床进展顺利,公司已在潜在推荐剂量上,展开了后续适应症探索研究。

此外,复旦张江还向界面新闻表示,若时机合适,不排除通过新品引进、国际市场拓展或合作研发来开辟新的增长点。