摘要:

...

摘要:

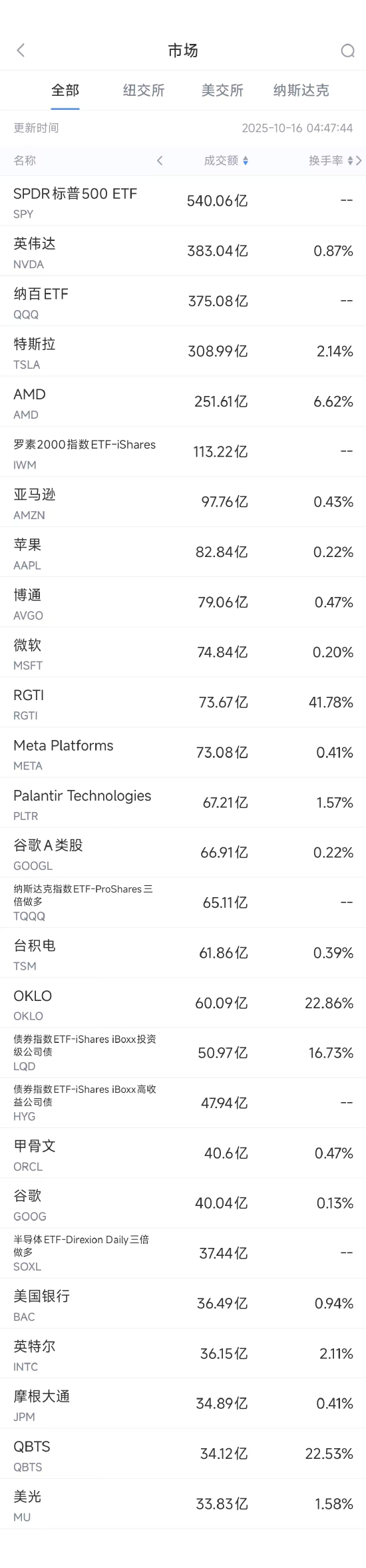

... 周三美股成交额第1名英伟达收跌0.11%,成交383.04亿美元。汇丰银行(HSBC)周三将这家芯片制造商的评级从 “持有” 上调至 “买入”,理由是人工智能行业持续增长。

汇丰还将英伟达的目标股价从200美元上调至320美元,创下华尔街机构对该股票的最高目标价。以英伟达上一交易日180.03美元的收盘价计算,这一新目标价意味着其股价存在近80%的上涨空间。若能达到该目标,英伟达的市值将接近8万亿美元。

分析师Frank Lee在报告中表示:“我们预计,人工智能图形处理器(AI GPU)的总体潜在市场(TAM)将突破超大规模数据中心的范畴持续扩大,进而推动盈利稳步增长。” 他还指出,这一趋势将为 “2027 财年预期盈利带来显著上涨空间”。

第2名收高1.38%,成交308.99亿美元。特斯拉定于下周发布第三季度业绩,由于税收抵免已取消,华尔街迫切希望了解该公司对需求的预期。近期,特斯拉推出了热门车型 Model Y运动型多用途车(SUV)和 Model 3 轿车的 “精简版” 低价车型,以抵消税收抵免取消带来的部分实际价格上涨影响。

投资公司Automotive Ventures普通合伙人史蒂夫-格林菲尔德表示,传统汽车制造商从电动汽车领域撤退,对特斯拉而言可能是个好消息,其市场份额或有望回升。他在电子邮件中称,特斯拉拥有 “极强的品牌忠诚度”。

第3名收高9.40%,成交251.61亿美元。AMD日前赢得了一笔来自的大额人工智能(AI)芯片订单,这表明该公司在蓬勃发展的AI芯片市场上对英伟达的追赶取得了进展。

根据周二发布的声明,甲骨文云基础设施(OCI)将从2026年第三季度开始在其数据中心部署5万枚AMD即将上市的MI450 AI芯片。据悉,MI450是AMD迄今最先进的GPU(图形处理器),将搭载在公司自主研发的Helios服务器机架系统中,结合AMD自研中央处理器(CPU),直指英伟达下一代“Vera Rubin”系列AI芯片。

第6名博通收高2.09%,成交79.06亿美元。博通公司日前与OpenAI达成10吉瓦算力合作后,有分析师认为,此合作不仅让“定制计算” 赛道关注度升温,更推动博通向英伟达、AMD主导的AI芯片第一梯队靠拢。

第9名Meta Platforms收高1.26%,成交73.08亿美元。该公司周三表示将投资15亿美元在美国得克萨斯州新建一座数据中心,作为其全球第29座同类设施,以扩充支持人工智能(AI)运算所需的基础设施。这是该公司为在激烈的AI竞赛中保持领先地位而展开的又一重大投资项目。

这座位于埃尔帕索的数据中心将是Meta在得州的第三个项目,预计于2028年投入使用,并可扩展至1吉瓦的装机容量,单日耗电量足以支撑旧金山级别城市运转,这使其成为美国规划中最大的数据中心园区之一。

Meta表示,该新设施在正式运营后将创造约100个长期岗位,建设高峰期现场将有超过1800名施工人员。该公司声称,选择埃尔帕索的原因包括当地稳健的电力网络以及充足的技术劳动力资源。

据Meta披露,如果算上最新的15亿美元资金,公司在得州的累计投资已超过100亿美元,在全州雇佣员工逾2500人。

第11名A类股(GOOGL)收高2.27%,成交66.91亿美元。谷歌当地时间10月14日宣布,将在印度安得拉邦维沙卡帕特南设立人工智能中心,提供千兆瓦级算力,助力印度加速AI转型。声明称,这项为期五年的投资规模近150亿美元,是谷歌迄今为止在印度的最大一笔投资。

第12名收高2.96%,成交61.86亿美元。据媒体报道,台积电最大客户或将易主,英伟达今年有望首次超越。自2014年以来,苹果已连续十年稳居台积电第一大客户宝座,2023年贡献了其25%的营收。这一数字在2024年虽然下滑到了22%,但这并不是苹果营收贡献降低,而是其他客户贡献更高导致的。

最新供应链信息显示,凭借人工智能(AI)芯片的爆发式增长,英伟达有望首度超越苹果,成为台积电最大客户。

第16名收高4.37%,成交36.49亿美元。该行发布的第三季度收益与营收均超出分析师预期。美银利润同比增长23%,达84.7亿美元;折合每股收益1.06美元,高于95美分的预期值。

美银净营收同比增长11%,达280.9亿美元,高于275.2亿美元的预期。同时,该行放贷产生的利润,即净利息收入也创下历史新高,达152亿美元。

第17名收高4.27%,成交36.15亿美元。英特尔正式宣布了其AI路线图中的新篇章:代号新月岛(Crescent Island)的AI推理工作负载优化型数据中心GPU。

据介绍,新月岛GPU基于能效更为出色的Xe3P微架构,支持多种数据类型,配备160GB LPDDR5X内存以实现大内存容量与带宽,整卡采用风冷优化的功率与成本设计,面向Tokens-aaS提供商和推理用例。

第20名收高2.61%,成交33.83亿美元。日前New Street将美光评级从“买入”下调至 “中性”,目标股价定为190美元。该机构表示,尽管高带宽内存(HBM)需求正不断攀升,但美光当前股价已处于 “估值峰值”,即便未来财报收益超预期,也可能被持续的估值压缩所抵消。