摘要:

...

摘要:

... 来源:市值风云

现金奶牛。

作者 | 贝壳XY

编辑 | 小白

继、、等多家行业龙头成功在港二次上市后,一家工程机械巨头也将目光投向了港股市场。

10月8日晚,(600031.SH)披露,已获得中国证监会出具的《境外发行上市备案通知书》,标志着其港股IPO迈出关键一步。这也是公司自2011年终止上市进程后,再度开启港股IPO之旅。

(来源:三一重工公告20251009)

那么,蛰伏良久再赴港股,三一重工目的何在?

不差钱,为何赴港上市?

难道是因为缺钱?

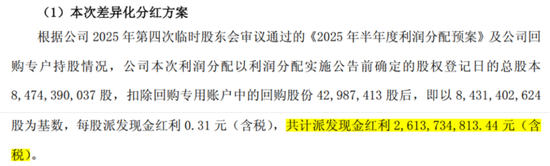

事实上,就是前一交易日,即9月30日,三一重工刚刚宣布了2025年度中期分红计划,拟豪掷26.14亿元分红,现金分红率达到50.11%。而这也是三一重工自2017年以来,八年里首次实施中期分红——显然并非“缺钱”的架势!

(来源:三一重工公告2025

0930)

作为一家专注工程机械30余年的企业,三一重工早已建立了丰富的产品布局,产品线覆盖挖掘机、混凝土机、起重机、压路机等设备,基本能够满足所有的基建与地产开发需求,在业内建立了牢固的市场地位。

根据弗若斯特沙利文数据,按照2020-2024年核心工程机械的累计收入计算,三一重工已成为全球第三大及国内第一大的工程机械企业。

其中,挖掘机国内销量连续14年称冠,混凝土机械连续14年蝉联全球第一品牌,电动搅拌车连续4年国内市占率居首,旋挖钻机同样领跑国内市场。

(来源:三一重工

港股招股书)

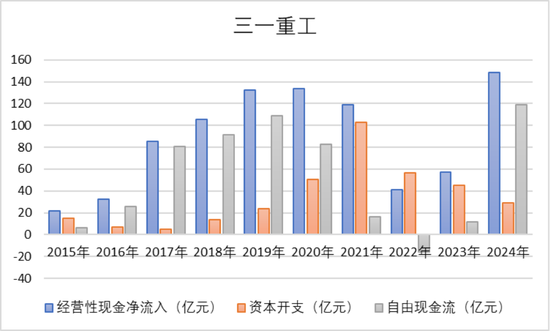

这些对三一重工而言仿佛成了“印钞机”般的存在。2015-2024年短短十年时间,在全国基建投资、房地产开发热潮下,累计为公司带来经营性净现金流876.3亿。扣除不菲的资本开支后,余下的自由现金流合计仍高达526.73亿。

(来源:

Choice终端,制图:市值风云APP)

进而,这也为三一重工攒下了雄厚的家底。截至2025年6月末,公司手握货币资金近200亿元,另有交易性金融资产125亿元。二者加总,公司的类现金资产接近325亿元。

与此同时,公司的长短期借款合计不过190亿元,有息负债率仅为15.2%,整体资产负债率51.4%,也处于健康水平。

(来源:

市值风云APP)

无论从哪种角度讲,三一重工都绝对称不上“缺钱”,这意味着赴港上市融资也绝不是其主要目的。那么,三一重工赴港上市,究竟在下什么大棋?

出海,已不是选择题

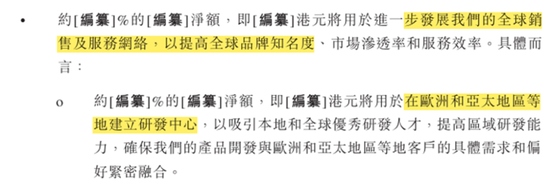

招股书中给出了部分答案:募集资金将主要用于拓展全球销售网络、建设海外研发中心——核心指向“出海”。

(来源:三一重工

港股招股书)

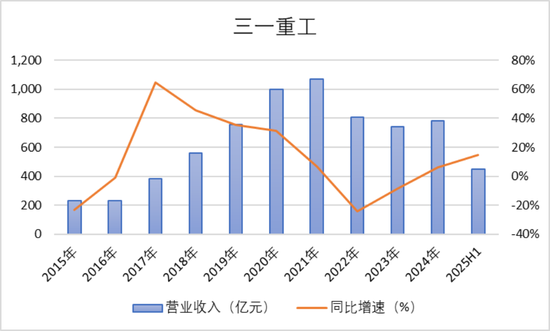

众所周知,工程机械是一个典型的强周期行业,三一重工多年专注于工程机械设备,其业绩自然随周期兴起和波动。

2016-2021年,受益于基建投资与地产开发热潮,三一重工的营收水涨船高,从232.8亿元一路高增至1068.73亿元,增幅接近360%。其中,同期国内市场营收增幅高达483.6%,显然是拉动总营收增长的重要引擎。

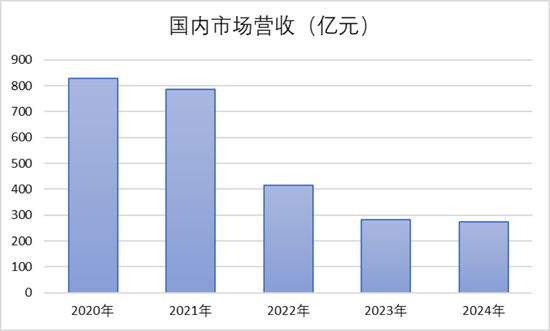

但2021年以来,国内房地产开发放缓有目共睹,下游需求低迷带动工程机械行业深度调整,三一重工的国内营收从2020年的827.2亿元回落至2024年的273.2亿元,跌幅接近70%。

(来源:

Choice终端,制图:市值风云APP)

不过,如果将视角切向三一重工的总营收,同期降幅还不到22%,表现显著优于国内市场——这背后藏着的大功臣正是出海。

(来源:

Choice终端,制图:市值风云APP)

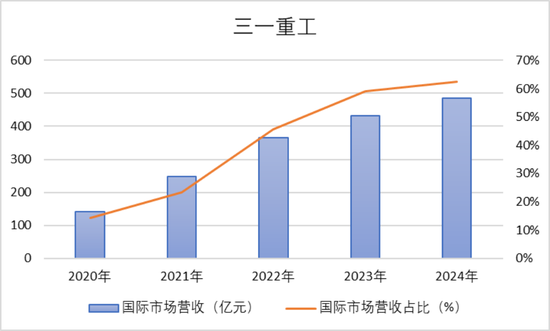

2020-2024年,三一重工的海外营收从141亿高增至485亿,近乎翻了3.5倍,在总营收中的占比也从14.2%提升至62.38%。2025年上半年,海外营收延续增势,同比增长11.72%至263亿元,营收占比保持在60%以上。

可以说,出海不仅缓冲了国内下行压力,更已成为三一业绩的核心引擎。

(来源:

Choice终端,制图:市值风云APP)

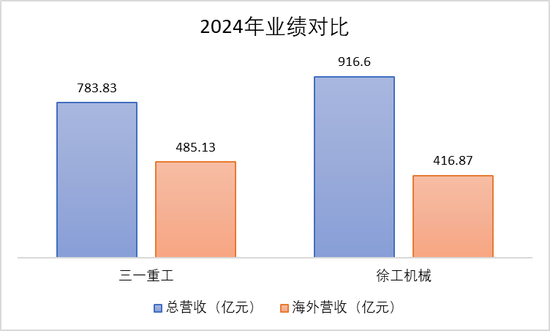

与国内龙头(000425.SZ)相比,虽然三一在总营收体量上仍有超百亿的差距,但在海外市场上已实现规模领先。

(来源:

Choice终端,制图:市值风云APP)

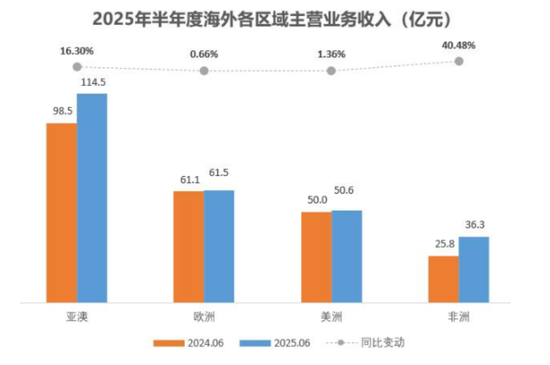

并且,考虑到三一重工的出海主要面向“一带一路”发展中国家,亚澳地区贡献着4成以上的海外收入,非洲则成为海外收入增长最快的地区。

这些地区大多处于基建起步的密集建设阶段,因此无需太担心周期的问题,为三一重工的海外业务带来更稳定的增长前景。

(来源:

三一重工2025年半年报)

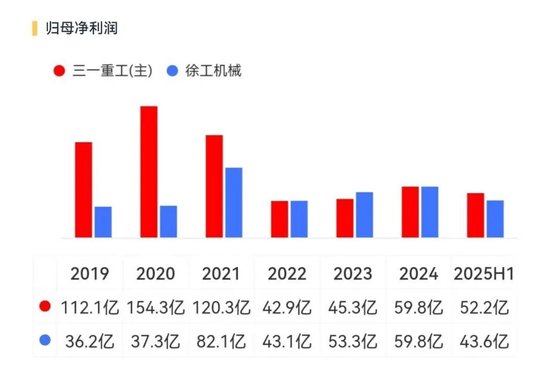

更重要的是,三一重工在海外市场常常享有更高的溢价,其海外毛利率通常高出国内5-10个百分点,有效拉动公司整体盈利水平,其毛利率长期保持在25%-30%高位水平,较徐工机械高出约4个百分点。

(来源:

市值风云APP)

反映在利润端,营收相差百亿的三一重工,却能在归母净利润上与徐工机械基本持平,2025年上半年甚至反超近10亿。

(来源:

市值风云APP)

可以说,在国内工程机械下行周期里,出海已经是三一重工下的一盘好棋,此次谋划港股上市旨在将这盘棋下得更大、更好。

新起点,而非终点

但这就够了吗?

2022年,创始人梁稳根曾放下豪言壮语:“三一集团第四个十年(2016-2026年)里,三一重工要成为工程机械世界第一;三一集团第五个十年(2026-2036年)里,三一集团要实现万亿市值”。

如今距离第一个目标的验收时点渐近,三一重工离“世界第一”还有多远?

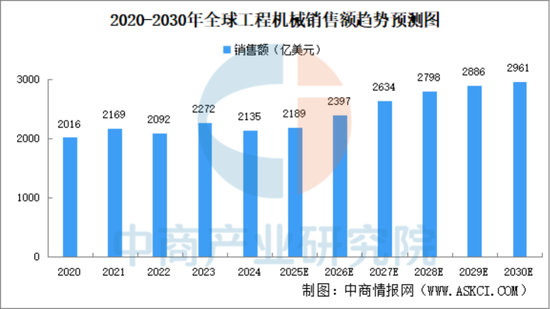

从行业看,工程机械的主线逻辑就是国产更新迭代,叠加产品出海,特别是“一带一路”国家正处于基建起步阶段,需求旺盛,全球工程机械仍是一条持续增长的万亿级大赛道,2024年全球销售额达到2135亿美元,预计2030年将增至2961亿美元。

且随着海外机遇兴起,以及产品向电动化、低碳化、智能化的更新迭代,全球工程机械行业竞争格局有望迎来一轮重塑。

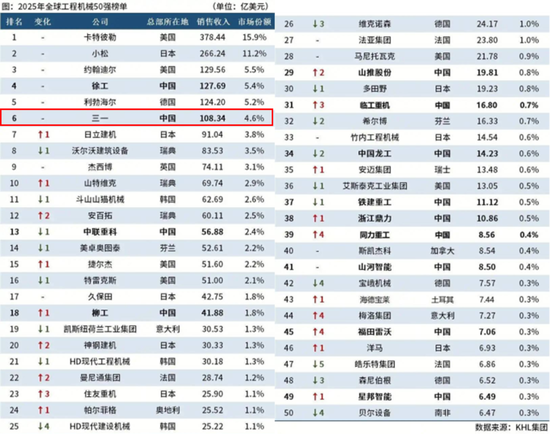

但从市场分布来看,全球主要工程机械市场仍由欧美日企业主导,2025年卡特彼勒、小松分别以15.9%、11.2%的市场份额占据全球冠亚军。

而来自我国的徐工机械、三一重工市场份额仅有5.4%、4.6%,分别位列全球第四、全球第六,与前者相比仍有不小的差距。

欲夺“世界第一”,三一重工不仅要赶超国内同行,更需直面卡特彼勒、小松等国际巨头。

坦白的说,产品布局是其追赶与比拼的关键。

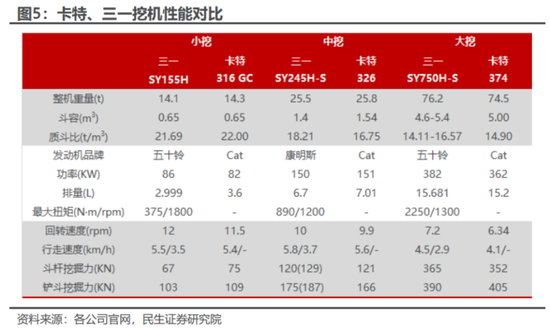

以挖掘机为例,尽管三一重工在部分性能指标上已比肩甚至超越卡特彼勒,但在产品覆盖广度上仍有不足。

有券商测算,卡特比勒现有挖掘机产品57种,吨位覆盖0.93吨-660吨;三一重工挖掘机产品有47种,吨位覆盖为1.95-120吨。在微小挖领域和大型矿山挖掘机领域,三一重工的产品布局尚显薄弱。

这也导致三一重工的下游应用领域相对集中,主要集中在建筑工程领域。而卡特彼勒涉足建筑工程、能源交通及资源开发等多个领域。这使得前者更易受单一行业周期波动影响,也限制了其收入天花板。

在此背景下,出海可以说是三一重工扩大全球份额、突破成长天花板的必选项,而赴港上市正是这一战略的关键一环,可以为之提供更多元的融资渠道、更灵活的资本运作平台以及更强大的资本支持,助力其在国际市场上与巨头正面竞争。

换句话说,赴港上市是三一出海征程的新起点,而非终点。要想实现2026年登顶目标,三一需要的不仅是资本的力量,还有在产品与技术上的持续深耕,才能在未来的某一天实现从“追赶者”到“领跑者”的真正跨越。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。