摘要:

...

摘要:

... 来源:@华夏时报微博

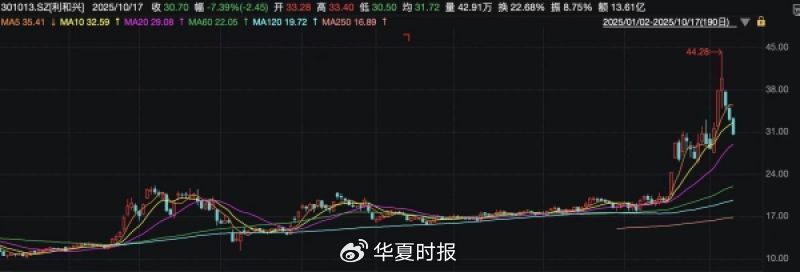

利和兴今年以来股价走势。数据来源:Wind

利和兴今年以来股价走势。数据来源:Wind

华夏时报记者 栗鹏菲 叶青 北京报道

搭上新凯来供应链“快车”的,近期在资本市场表现引人瞩目。截至10月17日,该股年内累计涨幅已达162.03%,单日换手率更是一度突破54%,市场交投活跃度显著提升。然而,市场情绪的剧烈波动随即显现——10月15日—17日,公司股价急转直下,累计跌幅23.06%,资金博弈的激烈程度可见一斑。

值得注意的是,2025湾区半导体产业生态博览会(湾芯展)传来重磅消息:新凯来旗下子公司武汉启云方科技有限公司发布两款具有完全自主知识产权的国产电子工程EDA设计软件;另一子公司万里眼则展示了带宽突破90GHz的新一代超高速实时示波器。这些技术突破在半导体、6G通信、光通信及智能驾驶等领域展现出广阔的产业化应用前景,进一步点燃市场对半导体产业链的关注。

资金博弈激烈,机构席位单日净买入7500万元

利和兴近期的暴涨暴跌,清晰展现了资金对半导体设备国产化概念的深度博弈。从资金动向来看,机构投资者的参与尤为引人注目。10月14日的龙虎榜数据显示,机构席位单日买入2.87亿元,卖出2.11亿元,净买入金额达7510.71万元,显示出机构资金对该股的积极布局。

在异常波动期间(10月10日至13日),资金接力特征更为明显。短短四个交易日内,利和兴累计涨幅达34.02%,成交金额突破52.16亿元,凸显了资金对该股的高度关注。

近一个月的交易数据显示,利和兴累计12次登上龙虎榜,其中机构席位上榜次数达10次,证券北京大街证券营业部、杭州五星路证券营业部分别上榜3次和2次,这些交投活跃的席位构成了本轮行情的重要推手。

“这种高换手率与机构大额买入并存的现象,通常意味着市场对标的公司的分歧与共识在同步强化。”某大型券商策略分析师告诉《华夏时报》记者。他同时指出,当换手率超过40%时,往往预示着筹码稳定性不足,投资者需警惕资金获利了结带来的调整风险。

从股东结构看,鹏华碳中和主题混合A位列利和兴第四大流通股东,持有266.62万股。该基金今年以来(截至10月14日)收益表现亮眼,达85.84%,在同类产品中排名41/4483。

深度“绑定”新凯来,净亏损3794万元

利和兴股价活跃度显著提升的背后,是市场对公司作为新凯来供应链企业定位的认可。据公开信息,利和兴是新凯来的供应商之一,为其提供精密结构件和测试平台等产品。

自2021年切入新凯来供应链体系后,利和兴近期宣布拟通过定增募资推进“半导体设备精密零部件研发及产业化项目”。尽管该项目尚处于前期筹备阶段,短期内难以对业绩产生实质影响,但仍引发市场对其未来成长潜力的关注。

在10月10日的投资者互动中,利和兴进一步确认新凯来与上海宇量昇都为公司客户。这一表态无疑为市场增添了更多想象空间,推动股价一路走高。

然而,公司的基本面与股价表现形成鲜明对比。财务数据显示,2025年中期,公司营业收入为1.87亿元,同比下降30.8%;归母净利润亏损3794万元,同比下降382.1%,业绩下滑趋势与股价暴涨形成鲜明对比。

利和兴在近期发布的股票交易异常波动公告中直言不讳地提示了风险。根据公告,其滚动市盈率为负值,市净率达11.15倍(截至2025年10月13日)。公司所处的专用设备制造业最新滚动市盈率为38.46倍(该数据截至2025年10月10日),市净率为3.74倍(该数据截至2025年10月10日),公司的估值水平显著高于行业平均水平。

针对相关业务收入情况,《华夏时报》记者给利和兴发送了采访邮件,截至发稿,未收到对方回复。

概念炒作还是价值修复?专家提示理性看待

面对利和兴的惊人涨幅,多位专家提示投资者保持理性。有资深行业研究员告诉《华夏时报》记者,利和兴当前面临的挑战不容忽视。从财务数据来看,公司2025年上半年毛利率转负,净利率出现大幅下滑,若核心产品收入未能回升或新业务盈利不及预期,可能面临持续亏损压力。

此外,公司的财务结构也值得关注。有息资产负债率达到27.02%,财务费用因利息支出增加而显著上升,近三年经营性现金流均值均为负值,这些因素都给公司的流动性管理带来压力。值得注意的是,近期机构对公司的关注度有所下降,近60个交易日内无机构发布评级报告,主力机构持仓量也出现一定程度的减少。

不过也有专家认为,公司切入半导体设备零部件赛道打开新的成长空间,且新能源汽车测试设备的持续放量有望改善业绩。

某大型券商策略分析师告诉《华夏时报》记者,当前市场对其认知仍局限于“华为3C设备配套商”,但公司已通过技术跨领域复用实现业务结构升级,新能源汽车、电子元器件业务(包括MLCC等)等新兴业务收入占比显著提升,形成多赛道增长格局。

该分析师表示,利和兴正处于从“消费电子设备商”向“多领域高端制造服务商”的转型关键期,市场对其技术复用能力与新兴业务潜力存在显著低估。短期虽受传统业务拖累,但存量订单提供业绩安全垫,新兴业务均切入高景气赛道且进展明确。若后续催化事件顺利落地,高毛利业务占比提升将驱动盈利与估值双重修复,长期有望受益于国产替代与AI产业浪潮。

责任编辑:麻晓超 主编:夏申茶