摘要:

...

摘要:

...

作者:张晨/F0284349、Z0010567/

一德期货宏观分析师

要点速览版

-

三大属性分析

商品属性:交割量远超去年全年,价格新高度下实物需求依然旺盛;

金融属性:美联储内部对年内再降息两次的共识持续强化;

货币属性:美国政府停摆、政治内斗等事件,侵蚀交易者对美元资产的信心。

-

后市展望

企稳关键:关注后续美国经济数据是否支持降息,以及ETF等虚拟投资需求能否再次发力;

总体判断:短期承压修整,中期上行趋势未改。当前的调整为看好后市的交易者提供了更好的介入时机。

上周贵金属表现总体抢眼,但周五晚上(10月17日)大幅回调显示高位分歧有所加剧。短期看,8月下旬以来的主升行情短期有修整的可能。

总体而言,此次回调由大国博弈及地缘局势降温引致的风险情绪提升所推动。此前大国博弈一度演变为经贸摩擦再度加剧,随后美方主动寻求缓和紧张关系;同时,随着美俄元首商定即将举行会谈,俄乌冲突缓和的预期再度升温,上述预期的扭转使得贵金属回吐相关溢价。但从相关影响因素来看,此前我们提及的商品、金融、货币三方面的利多支撑并未完全消失或转向。

商品属性

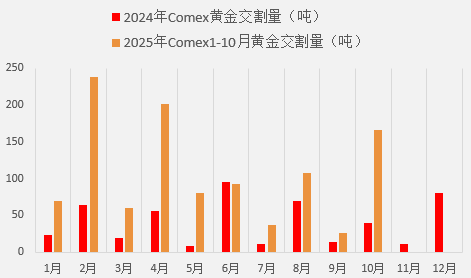

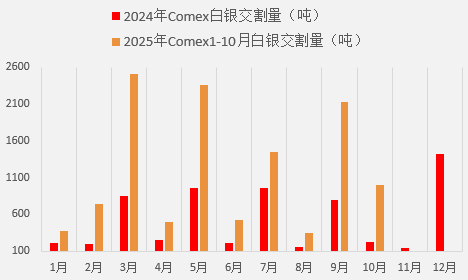

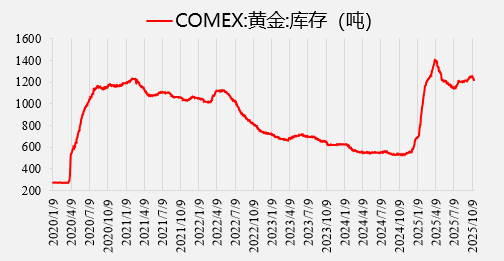

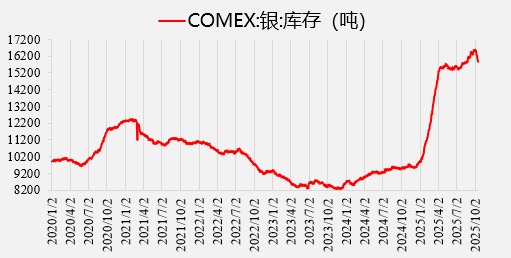

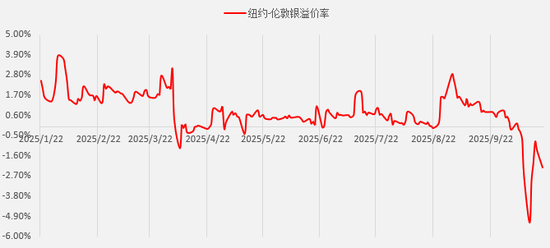

截至目前Comex金银期货交割情况显示实物需求有增无减,较去年持续放量。截至10月17日Comex 100盎司期货合约累计交割量近1082吨,远超去年全年交割量492吨,5000盎司白银期货累计交割量11919吨,去年全年仅为6398吨。价格重心大幅上移后交割势头有增无减,表明包含消费、投资和科技等方面的需求出现明显增加。而此前市场热炒的白银伦敦现货紧张局势短期虽有所缓和,但仍无法判断就此平息。Comex金银库存快速下滑,应与有利的价差引发套利资金入场“搬货”有关,但截至今日(10月20日)早盘,纽伦白银溢价尚未转正且呈现二次探底走势,则显示上述库存迁移对伦敦现货市场的救助效果有限。

金融和货币属性

此前市场担忧政府持续停摆引致的政府雇员被解雇等会对推迟发布的失业率等就业数据产生影响,一度令降息预期升温;随着上周美国联邦法院暂时阻止总统上述裁员行为而暂告段落,短期将对降息定价进一步深化不利。但另一方面,停摆背后代表着美国的政治极化日益严重从更深层次影响着美元资产的信用。从裁撤美联储中民主党题名票委到停摆期间削减民主党项目等等,内斗不断挫伤的是美国经济和交易者对美元资产的信心。

总结

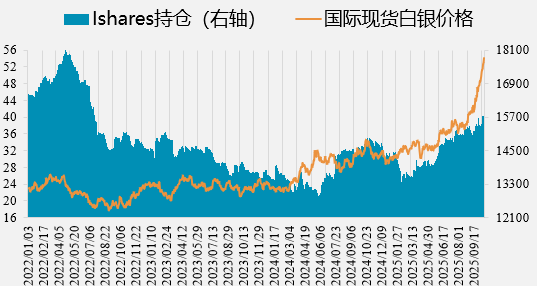

我们预计虽然短期贵金属价格受大国博弈以及地缘局势缓和影响承压回落,但不改其中期继续向上的趋势,何时企稳从金融属性层面取决于美国政府重启后公布的经济数据表现以及美联储官员针对后续降息的共识性看法能否进一步强化,从上周鹰派票委圣路易斯联储主席穆萨莱姆发言看,他赞成年内按照9月点阵图预设路径来降息,这间接说明此前阻碍9月点阵图年内3次降息共识形成的鹰派阵营已然出现了边际转鸽。此外,商品属性层面的需求能否保持旺盛以及ETF虚拟投资需求能否继续火上浇油也较为关键。

图 1:2025年Comex黄金交割远超2024年

图 2:2025年Comex白银交割远超2024年

图 3:Comex黄金库存(吨)

图 4:Comex白银库存(吨)

图 5:纽-伦白银溢价率(%)

图 6:现货银价与安硕白银ETF持仓(吨)

编辑:武宇杰

审核:寇宁/F0262038、Z0002132/

复核:王舟青

报告完成日期:2025年10月20日

交易咨询业务资格:证监许可〔2012〕38号

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交易咨询业务资格(证监许可〔2012〕38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何交易、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。