摘要:

...

摘要:

...

卓创资讯分析师 李海宁

[导语]受到价格下行,下半年最强冷空气,北方需求普遍旺季不旺等多重因素的影响,10月份东北价格快速下行,市场关注点逐步转向冬储。

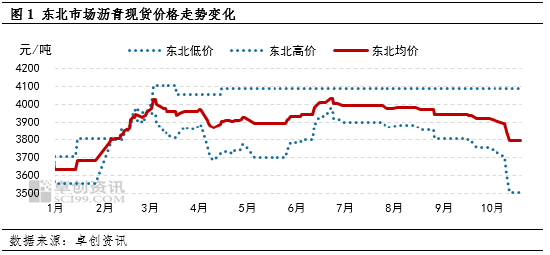

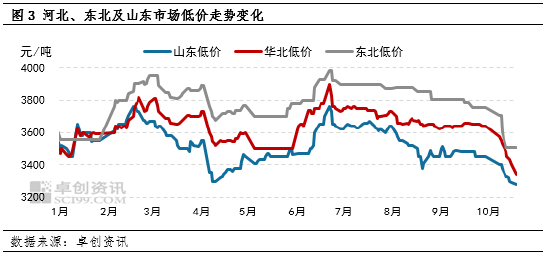

10月份东北沥青价格继续走低,进入10月份以后,东北地区沥青市场并未表现出明显的旺季特征,市场供需及沥青现货价格反而快速走弱。从市场价格变化来看,截至10月20日东北市场均价较9月末下跌125元/吨至3796元/吨,其中市场低价下跌250元/吨至3506元/吨。

东北市场价格快速走弱,主要受到几个方面的影响:

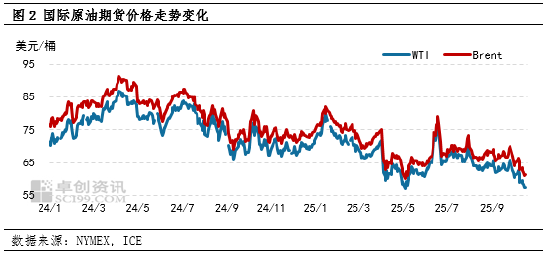

节后成本端的快速走弱,加速现货价格下移。以色列与哈马斯于10月9日签署了停火协议,结束加沙冲突进入了第一阶段,以色列与哈马斯停火降低了地缘政治风险溢价,市场注意力重新转向即将出现的石油过剩问题。10月10日,特朗普在社交平台发推文加剧贸易紧张局势,给本已供过于求的市场带来了需求前景的不确定性,欧美原油期货创下数月来最大单日跌幅,WTI跌破每桶60美元。且供应过剩的担忧持续压制市场价格,WTI原油跌破60美元后继续震荡下行。短时间的成本端的大幅走低,成本支撑减弱是沥青价格下行的最主要原因。

下半年最强冷空气影响,需求端快速收尾。10月16日至21日,较强冷空气自北向南影响我国,大部分地区将出现今年下半年以来最低气温,这是下半年以来影响我国强度最强的一次冷空气过程,影响时间长、降温幅度大。北方地区气温将持续偏低,18日起,华北、黄淮东部等地连续5天平均气温低于10℃,可能达到入冬标准。华北地区北部、辽宁等地将出现初霜冻。随着气温的下降,东北地区改性沥青生产装置基本在10月中旬停工,大型项目施工逐步结束,仅剩部分中小项目收尾,本就偏弱的需求因为气温的快速走低匆匆收尾,成为现货价格快速下行的另一个主要原因。

周边市场同步下调,区域联动施压东北现货。由于东北地区价格合适且能用于道路方向的沥青生产炼厂非常有限,河北鑫海以及山东部分炼厂成为东北资源的重要补充。但是今年北方地区需求均有旺季不旺的迹象,当需求端不能平衡成本下行的负面影响时,价格的同步下行也就不可避免。截至10月20日河北市场低价较9月末下跌300元/吨至3340元/吨,山东市场低价较9月末下跌170元/吨至3280元/吨。山东河北市场价格走低,加剧市场看空氛围,并通过资源的跨区域流通施压东北现货价格。

东北炼厂产量突增,生产端主动降价促量。10月份开始辽宁个别地炼开始生产沥青,由于沥青开始生产的日期较晚,东北地区主要贸易商供应缺口有限,导致炼厂资源销售难度增加。虽然该炼厂产量有限,但是未来几个月仍有持续生产的计划,从销售角度来看,仍然面临一定压力,炼厂积极降价促销,成为带动东北市场价格下行的另一重要原因。

随着东北市场量价齐跌,市场注意力将更多的聚焦冬储,但是冬储价格的确定仍需等待山东、河北主力炼厂的动向。在东北地区缺少供应,需要外来资源补充的情况下,即便东北地区有炼厂生产道路沥青,能够自行定价,但是有限的本地供应也决定了有限的市场影响,区外主力炼厂的冬储价格将更有参考意义。从时间节点来看目前山东、河北尚具备施工的气候条件,从生产利润来看,现阶段炼厂加工原油生产沥青的利润依然较好,因此冬储时间点依旧尚早,价格也仍有下调的空间。再考虑未来沥青需求预期的走弱,河北冬储低于去年11月上旬3300元/吨附近的冬储价格,可能是大概率事件。