摘要:

...

摘要:

... 界面新闻记者 |

近日,卤味巨头煌上煌(002695.SZ)宣布以4.95亿元收购福建立兴食品(下称“立兴食品”)51%的股权。这笔交易让立兴食品的整体估值达到9.7亿元,较其净资产溢价超250%。目前,煌上煌的首期款项已支付,工商变更登记也已完成。

市场对此反应迅速且激烈。公告次日,煌上煌股价开盘跌停,市值一日蒸发约9亿元。投资者们用脚投票,表达了对这场高溢价跨界收购的担忧。

一笔溢价250%的收购交易,一场市场用脚投票的资本博弈,煌上煌跨界冻干食品背后,隐藏着怎样的风险与机遇?

高溢价收购“买利润”

煌上煌要收购的标的立兴食品,成立于2006年,是国内较早深耕冻干食品制造领域的专业企业。其产品矩阵涵盖水果、蔬菜等基础冻干食材,还延伸至速食方便食品、咖啡、茶、高端饮品、乳制品、巧克力、婴童食品等多元品类,同时提供植物萃取粉、浓缩液等原料级产品,可满足不同客户的定制化需求。

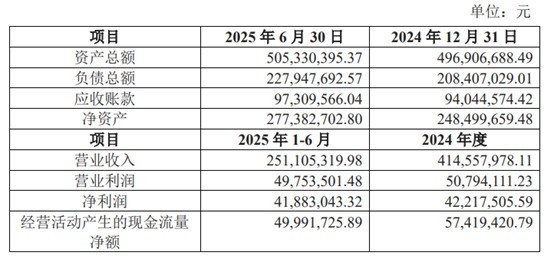

从交易估值看,立兴食品2024年末合并归母净资产仅2.77亿元,归母净利润4200万元,但整体估值却高达9.7亿元,增值率达252.58%。对应估值指标中,市净率(PB)3.5倍、市盈率(PE)23.1倍,均高于当前A股休闲食品板块 3.1倍的平均PB和21倍的平均PE水平。

界面新闻记者计算发现,高溢价收购将直接产生约3.7亿元的商誉——这一数字意味着,一旦立兴食品未来盈利能力不及预期,商誉减值将直接吞噬煌上煌的股东权益。

事实上,此次收购煌上煌 "买利润" 的逻辑尤为清晰。根据立兴食品原股东承诺,2025年至2027年扣非净利润将分别不低于7500万元、8900万元和 1亿元,三年累计承诺利润2.64亿元——这一规模已超过煌上煌近三年的净利润总和。交易完成后,煌上煌预计超半数利润将依赖立兴食品的冻干产品业务,相当于通过收购直接锁定了未来核心利润来源。

尽管利润依赖度较高,但从业绩承诺的可行性与补偿机制来看,此次交易的风险对冲设计颇具特点。

"从专业角度看,煌上煌与立兴食品签订的这份业绩补偿协议,其设计实际上比表面看起来更加保护上市公司利益。"长期从事并购业务的投行人士董文彬向界面新闻分析道。

董文彬进一步解释:"市场上常见的业绩补偿条款,大多以承诺利润总额为补偿基数。但煌上煌这个协议的特殊之处在于,补偿基数直接挂钩交易对价。具体来说,按照补偿公式所述,假设立兴食品三年累计实际利润低于承诺值10%,那么补偿金额不是承诺利润总额2.64亿元的10%(即2640万元),而是交易对价4.95亿元的10%(即4950万元)。"

关于立兴食品的业绩承诺,董文彬认为显得"相对保守":"2025年承诺7500万利润,而其上半年已经完成4188万,全年达成压力不大。2026-2027年的增速要求分别为18%和12%,相比2025年的增速已经大大下降,这个目标设定显得更为务实。这种‘低承诺、高补偿’的组合,既降低了立兴食品的业绩兑现压力,也为煌上煌提供了更强的风险保障。"

从资金层面看,煌上煌当前现金流似乎足以支撑此次收购。截至2025年6月末,公司拥有货币资金12.05亿元,其中专属募集资金余额2.08亿元、受限资金2.25亿元,剔除受限部分后,约7.8亿元可自由支配资金,可以覆盖 4.95 亿元的收购对价,短期资金压力较小。

但需注意的是,收购完成后的业务整合仍需持续投入。立兴食品以冻干食品为主业,与煌上煌传统卤味业务在生产、渠道、供应链管理上存在差异,后续渠道协同、品牌推广、技术升级等均需资金支持。

成本红利可持续性成疑

这次收购背后,实则是煌上煌卤制品业务陷入停滞,亟待寻找新增长曲线。

2025年上半年,煌上煌的营收与净利润数据呈现出背离态势。公司营业收入9.84亿元,同比下降7.19%;归母净利润逆势增长26.9%,达到 7692 万元。界面新闻记者发现,这种看似矛盾的财务表现,背后有着深层次原因。

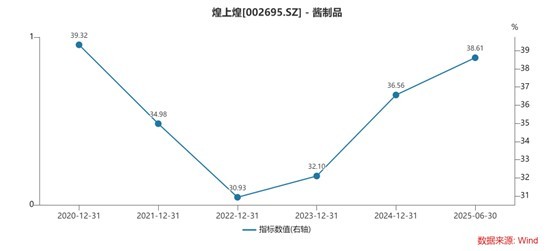

营收下滑主要源于煌上煌核心的卤制品业务收缩。财报显示,占公司营收六成以上的酱制品收入同比下降11.65%,成为拖累整体收入的主要因素。食品行业分析师徐明明对界面新闻记者表示:“煌上煌等卤制品企业过去过度依赖门店规模扩张驱动增长。当卤味行业进入存量竞争阶段,拓店动能衰退必然导致公司营收下滑。”

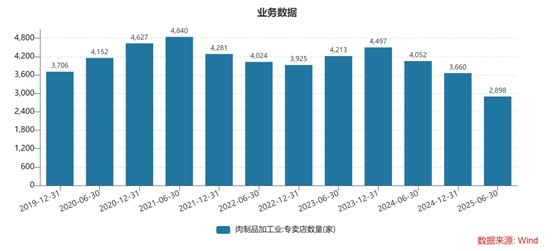

煌上煌的门店网络也在急剧萎缩。截至6月末,公司肉制品加工业务专卖店有2898家,较2023年底的4497家净减少近1600 家,其中仅上半年就净关闭762家门店,其中主要是加盟店大幅减少715家。这不仅反映出煌上煌渠道扩张能力的减弱,也凸显了加盟商信心的不足。煌上煌也承认,“门店拓展不达预期”。

从区域市场表现看,煌上煌的收缩趋势更为明显。传统优势市场江西,作为基地市场营收下降7.13%;高毛利的广东市场则有27.03%的大幅下滑。第二大基地市场——浙江市场毛利率仅23.36%,比另两个市场的毛利率低了超10个百分点,营收也下降2.56%。

尽管煌上煌上半年净利润同比增长26.9%,但这并非源于业务的健康发展,更多是依赖短期利好因素。

在成本端,煌上煌迎来了难得的红利期。2025年上半年,原材料成本处于历史低位,成为支撑利润增长的关键因素。从主要采购品价格来看,鸭脖价格同比下降38.7%,鸡翅尖、鸭翅的平均采购价格分别较去年同期下降32.17%、21.35% 。这些鸭副产品作为酱卤肉制品的核心原料,价格大幅下行使公司成本压力骤减。据了解,原材料成本在煌上煌主营业务成本中占比约75%,其中鸭脖、鸭脚、鸭翅等主要原材料的价格波动对公司盈利影响显著。

上半年,煌上煌酱卤肉制品业务的营业成本同比减少14.74% 。成本降低直接推动酱卤肉制品毛利率提升2.23个百分点,达到38.61%,为公司利润增长提供了有力支撑。

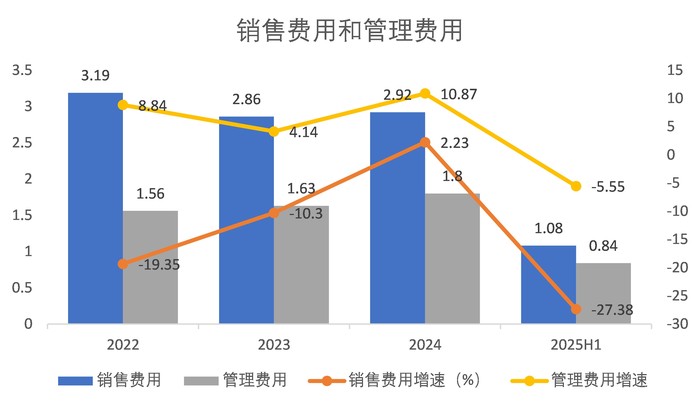

另一方面,为改善盈利状况,煌上煌在费用端实施了大刀阔斧的成本削减策略。2025年上半年,公司销售费用为1.08亿元,同比大幅缩减27.38%,成为拉动净利润增长的关键因素。同时,管理费用下降5.55%,达到0.84亿元。

这种“以价换利”和“节衣缩食”的增长模式虽在短期内奏效,却难以形成长期稳定的盈利支撑。“从长期发展看,销售费用的过度削减还会对品牌市场竞争力与消费者认知度产生负面影响。”徐明明对界面新闻记者表示,“在当前激烈的市场竞争环境下,卤味市场品牌众多,除绝味食品、周黑鸭等竞争对手外,新兴品牌也不断涌现。持续减少促销宣传投入,意味着品牌曝光度降低,可能导致消费者对煌上煌产品的关注度与购买意愿下降。”

协同效应难题

立兴食品即便能在承诺期内达成业绩承诺,仍需直面与收购方的业务协同困境,以及冻干赛道日趋激烈的行业竞争——这两大考验将直接决定此次跨界并购的长期价值。

“卤味企业与冻干代工企业的业务逻辑几乎是两套体系,煌上煌要实现1+1>2 的整合效果,首先得打破‘基因壁垒’。”长期跟踪煌上煌的食品行业分析师张立舒在接受界面新闻采访时表示。从业务属性看,煌上煌深耕C端卤制品零售二十余年,核心能力集中在门店运营、品牌营销与C端消费者需求洞察;立兴食品的根基则在B端冻干代工,其客户以玛氏、安利等企业为主,盈利模式依赖规模化生产、定制化配方与稳定的供应链交付能力,二者在经营理念、客户群体和盈利模型上存在本质差异。

渠道整合同样挑战巨大。煌上煌目前拥有2898家肉制品专卖店,这些门店长期以鲜货卤味为核心品类,货架陈列、冷链配送体系均围绕短保产品设计,而冻干食品多为长保产品,且消费场景更偏向零食、代餐,如何在现有门店中开辟适配冻干产品的销售区域?“如果只是简单把冻干产品摆进卤味店,消费者接受度可能很低,毕竟没人会在买鸭脖时顺便买冻干草莓。“张立舒进一步分析,“反过来,立兴食品的B端客户资源也难以直接为煌上煌所用。”

值得警惕的是,冻干赛道的高增长已吸引大批玩家入局,立兴食品即便完成业绩承诺,也将面临日趋激烈的市场竞争。当前中国冻干食品行业集中度极低,市场份额前五的企业合计仅占40%,其中立兴食品处于第一梯队,但头部企业尚未形成绝对垄断优势。“这种分散格局看似给了立兴成长空间,但也意味着新玩家可以快速切入。”张立舒对界面新闻记者表示。

除立兴食品这类专业厂商外,好想你、三只松鼠、良品铺子等休闲零食巨头也已布局冻干领域,这些企业凭借强大的品牌和渠道优势,正在加速市场争夺。对立兴食品而言,营收高度依赖B端代工模式。煌上煌若想大力发展C端品牌,将面临专业品牌和综合零食品牌的双重竞争压力。