摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

尧望后势

一、反内卷:2025年供给侧新变化

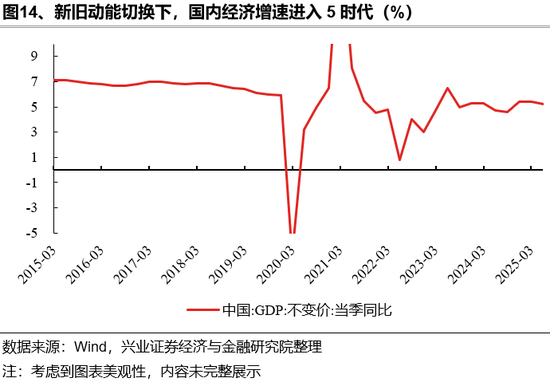

2024年政府工作报告明确指出“部分行业产能过剩”,PPI自2022年10月开始一直在负值区间震荡。一则新旧动能切换下,国内地产周期仍处在下行区间,拖累经济基本面修复进程,部分传统行业需求长期不振,产能利用率徘徊在底部;二则疫情期间外需激增、地方政府产业政策竞争等原因驱动下,部分新兴行业产能快速扩张,但随着国内外需求回落,消化前期新增产能出现困难。供需失衡之下,部分行业内同质化竞争严重,不得不频繁通过恶性价格战抢占市场份额,给产业链可持续发展和统一大市场建设带来严峻挑战。

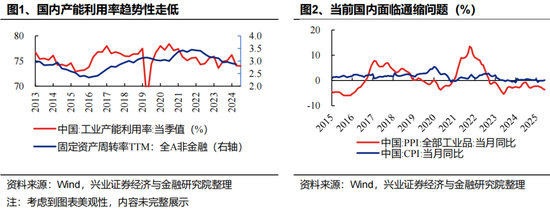

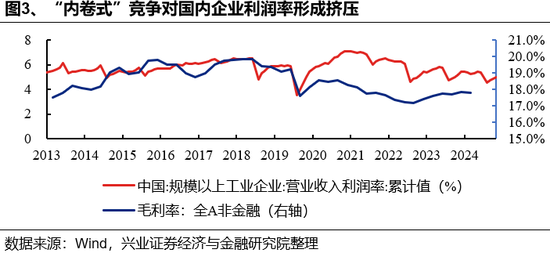

供强需弱下的“内卷式”竞争挤压了企业的利润空间。我国工业产能利用率自2021H2以来震荡走低,指向供给侧相对富余。规模以上工业企业营业利润率在过去三年中趋势性下行,来到了近十年来的相对低位,非金融上市公司的毛利率数据也反映了同样的问题。

反内卷是今年最重要的政策主线之一。2024年12月中央经济工作会议明确将“综合整治‘内卷式’竞争,规范地方政府和企业行为”列为2025年的重点任务之一。这是继同年7月中央政治局会议之后,顶层会议第二次明确表态反内卷,并且措辞也从“防止内卷”升级为“综合整治”,态度更加坚决。

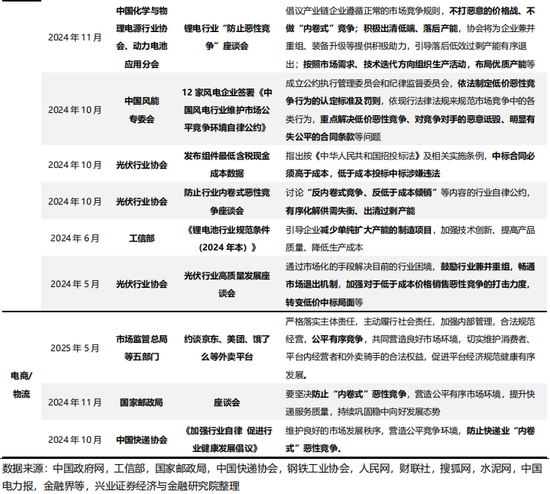

二季度随着国务院办公厅、发改委、中央财经委员会等中央机构接连表态,反内卷推进节奏开始加速。4月国务院办公厅发布《关于完善价格机制改革的若干意见》,5月发改委再次提及整治“内卷式”竞争,7月中央财经委员会第六次会议再提依法依规治理企业低价无序竞争,推动落后产能有序退出。当前各行业整治“内卷式竞争”也开始有了实质性动作。

二、本轮反内卷与16-17年供给侧改革有哪些不同之处?

2.1、16-17年供给侧改革复盘

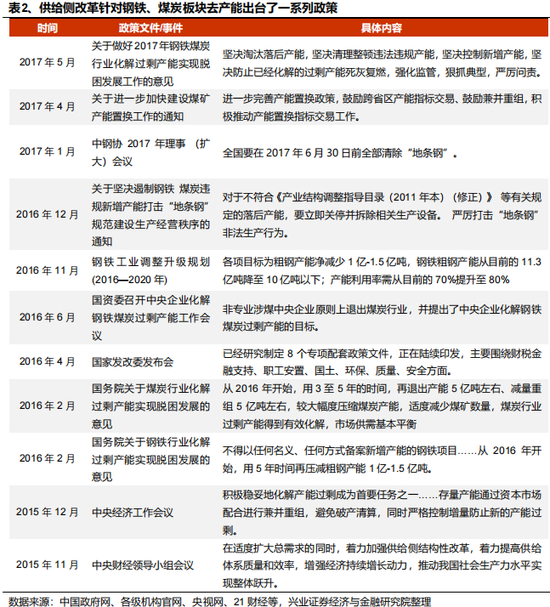

16-17年国内曾开展过一波轰轰烈烈的供给侧改革,成功推动钢铁、煤炭等行业产能去化。四万亿投资计划作用下,钢铁、煤炭等上游行业形成了大量产能。2012年之后随着经济增速下台阶,上游行业的供需问题愈加严重。2015年11月的中央财经领导小组会议首次提出“供给侧结构性改革“;同年12月,中央经济工作会议将“去产能”作为年度五大任务之首,供给侧改革正式拉开帷幕。

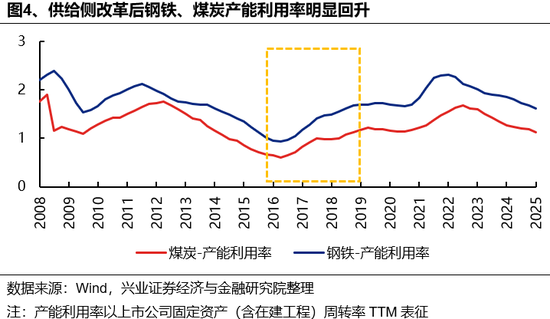

钢铁、煤炭供给侧去产能可以取得效果的核心原因之一是行政性去产能政策决心大:1)顶层文件明确煤炭钢铁2016-2018年历年去产能目标,并针对“地条钢”、存在安全问题的小煤矿等落后产能下达强制性退出行政指令。2)去产能目标被拆分落实到各省严格执行,由发改委等部委作为召集人牵头建立部际联席会议制度,统筹推进化解过剩产能各项工作,督促钢铁、煤炭去产能进度。

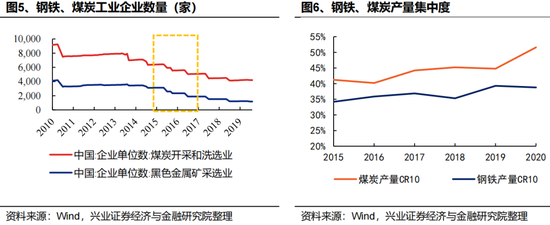

其次,央国企龙头主导推进了大量行业内兼并重组,使得行业集中度明显提升,竞争格局明显改善。2015年末钢铁/煤炭行业企业数量分别为3128家/6430家,到2018年初则降至1500/4000余家,这带来行业集中度持续提升,2017年TOP10钢铁/煤炭产量占比分别升至36.9%/44.2%。

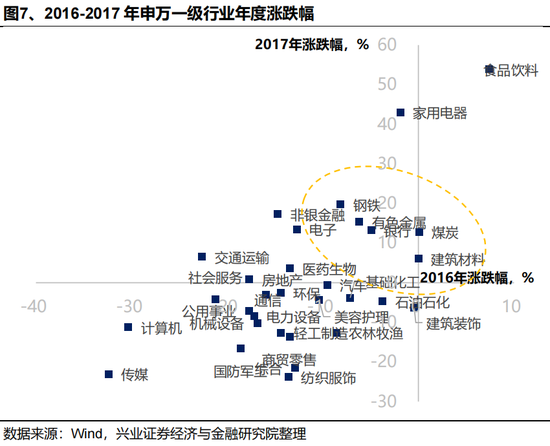

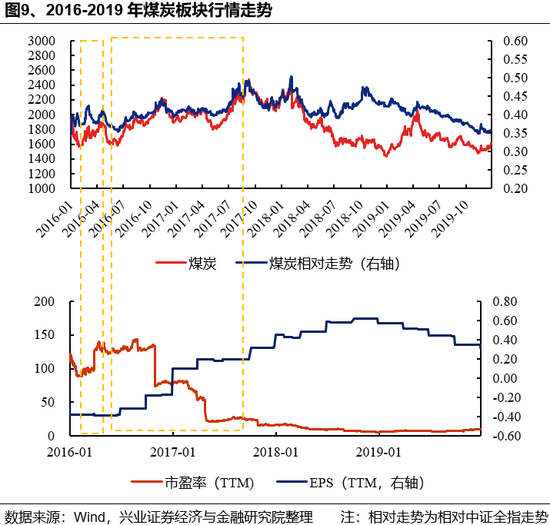

在供给侧改革的驱动下,钢铁、煤炭等上游资源品成为2016-2017年的一条重要的行情主线,两年均涨幅居前。

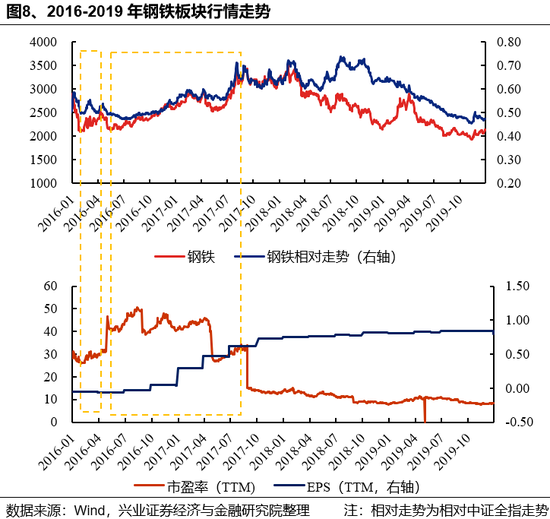

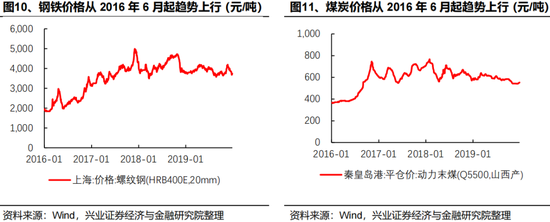

从行情节奏上来看,2016年2月行业文件下发后,改革利好预期下板块迎来首轮上涨。鉴于供给侧仍在磨底期,基本面没有明显变化,涨幅贡献主要来自于估值修复。而行情真正的拐点出现在2016年6月钢铁、煤炭商品价格确认进入上行通道,行业基本面发生改善之后,钢铁、煤炭板块走出一轮趋势性行情。

2. 2、本轮反内卷与16-17年供给侧改革的不同之处

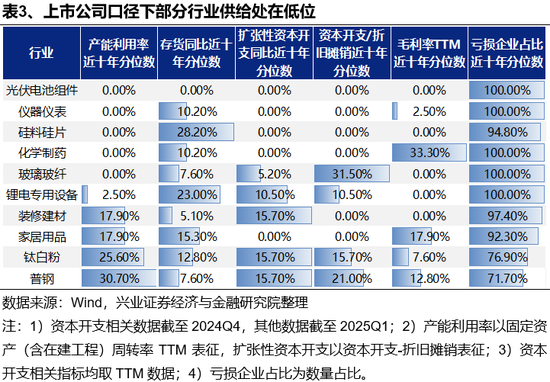

一则,综合供给侧现状和行业近期动作来看,本轮反内卷涉及的行业范围更广,不仅涉及钢铁、建材、化工、煤炭、生猪养殖等传统行业,还包括光伏、锂电、新能源汽车、互联网电商等诸多新兴制造行业。根据我们独家搭建的157个行业供给侧框架来看,其中多数行业的产能利用率、资本开支等供给指标已经降到历史低位,过度的行业竞争也严重压制了行业的盈利表现,指向行业反内卷的必要性。除此之外,互联网电商、新能源汽车新一轮价格战也引起了市场广泛关注。

二则,目前我国经济进入转型升级的关键期,“一刀切”式的产能压减政策或难以适配,产能去化的斜率或较上一轮更为平缓,需配合需求侧呵护徐徐展开。

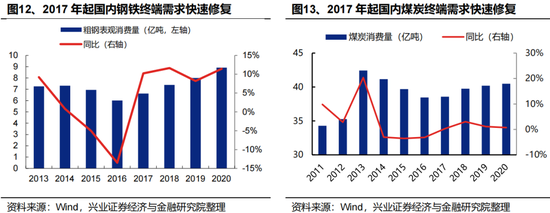

上一轮供给侧改革能够大刀阔斧快速展开的支撑是棚改货币化下,地产周期从底部快速启动,经济终端需求明显向好。而当下正处在新旧动能切换的窗口期,终端需求修复仍需政策暖风呵护。供给侧如果在短期内出现剧烈波动,将不可避免地会对就业、金融和经济稳定性带来压力。

因此,2025年2月国常会重点指出,“要坚持从供需两侧发力,标本兼治化解重点产业结构性矛盾等问题,促进产业健康发展和提质升级。要优化产业布局、强化标准引领、推进整合重组,推动落后低效产能退出,增加高端产能供给”,即本轮反内卷的斜率或相对平缓,需要配合需求侧政策共同发力,从量和质两个方面推动供给侧变革。

三则,根据两轮政策部署来看,上一轮供给侧改革中,由发改委等部委牵头建立了化解钢铁煤炭过剩产能和脱困发展工作部际联席会议制度,将产能去化目标落实到地方政府,并要求严格执行;而本轮反内卷,目前来看还是以行业自律的形式为主,多由工信部和行业协会牵头组织行业内反内卷座谈会或者签订倡议书,约束力相对较弱。后续政策力度和效果如何还有待进一步观察。

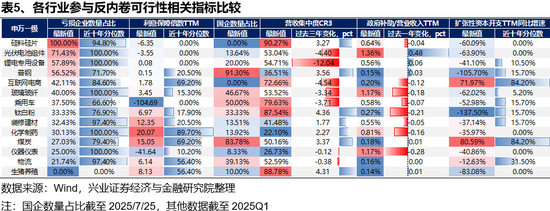

三、哪些行业具备更好的反内卷基础?

我们从参与反内卷的迫切性、反内卷执行的持续性,以及产能去化的阻力等三个维度分析哪些行业具备更好的反内卷基础。

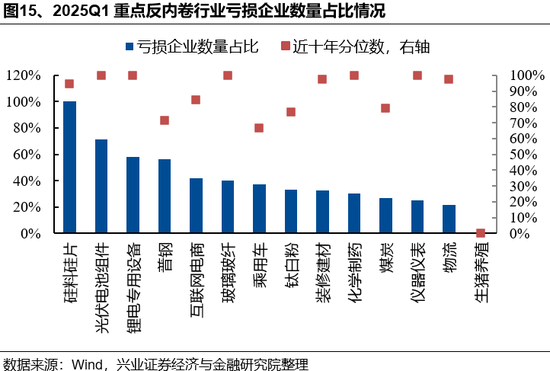

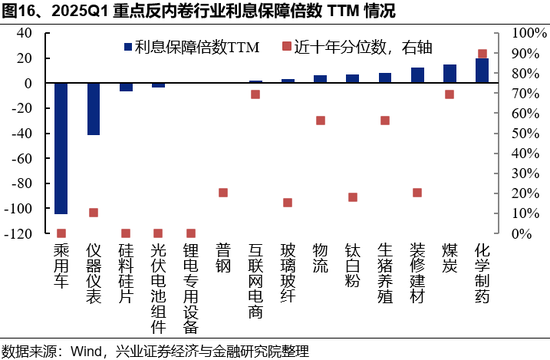

综合【亏损企业数量占比】和【利息保障倍数】来看行业内企业参与反内卷的迫切性:如若业内绝大多数公司利润转负,且利润难以覆盖利息支出,或指向企业当下配合反内卷的意愿较高,典型行业包括新能源链、普钢、玻璃玻纤、钛白粉、装修建材、乘用车等。

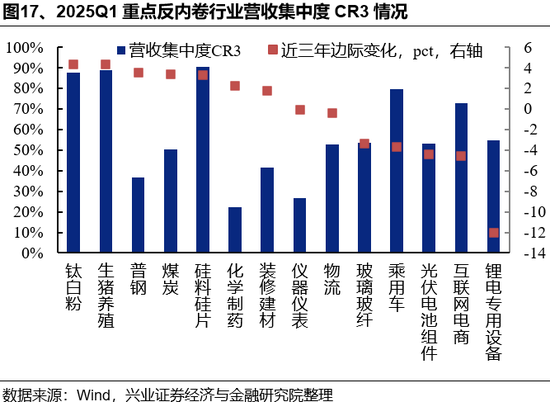

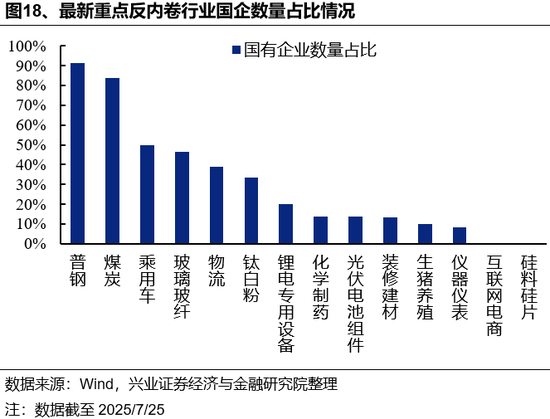

综合【集中度变化趋势】和【国有企业数量占比】来看行业实施产能去化的持续性:国有企业占比较高、龙头市占率明显上行的行业执行产能去化政策指令时会相对坚决。如若行业内存在大量相对分散的民营企业,企业去产能博弈难度会加大,去产能出现反复的概率会明显上升。因此,反内卷政策执行持续性较好的典型行业主要包括普钢、煤炭、钛白粉等传统周期板块。

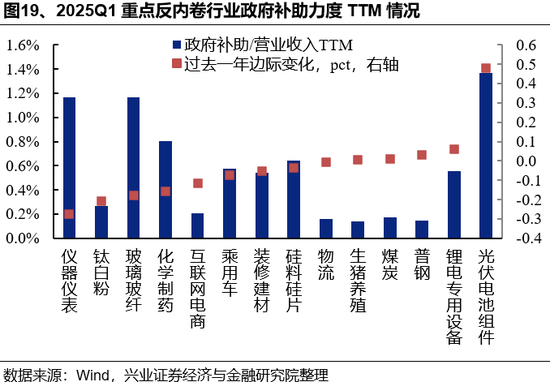

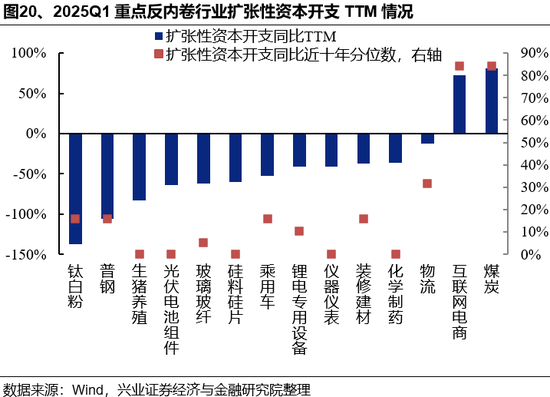

综合【政府补助力度变化趋势】和【扩张性资本开支强度】来看各行业产能去化的阻力大小:如若政府仍在加大补助力度,或者行业资本开支较高,即后续仍有大量新产能释放,则产能去化的难度会明显加大。近期来看,仪器仪表、钛白粉、玻璃玻纤等行业的政府补助正在退坡;而钛白粉、普钢、生猪养殖、新能源链等板块的扩张性资本开支已经转负并且处在近十年的相对低位。

综上所述,在反内卷涉及的重点行业中,普钢、玻璃玻纤、钛白粉、新能源链(硅料硅片、光伏电池组件、锂电专用设备)当前企业盈利状况和资本开支均处在历史低位,参与反内卷意愿较强,短期内有望看到行业做出积极变化。其中,钢铁板块国企占比较高、去产能阻力较小,后续如有进一步的政策下达,或是反内卷实施较为顺畅的行业之一。

风险提示

关注国内外经济政策变化,国内经济数据超预期波动等。

注:文中报告节选自经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。