摘要:

...

摘要:

... 来源:新经济观察团

近日,国家税务总局包头市税务局发布了截至2025年二季度纳税人欠缴税款的公告,其中公布了内蒙古蒙商消费金融股份有限公司(以下简称“蒙商消金”)的所欠税款。

公告显示,蒙商消金涉及企业所得税和城市维护建设税两大税种欠缴:企业所得税欠税余额达341万元;城市维护建设税存在多笔欠税记录,金额分别为5.5万元、9.4万元、1.4万元不等,合计欠税357.3元。

而在2024年,该机构净利润仅227万元,意味着欠税额是去年利润的1.57倍之多。但这只是近年来蒙商消金内忧外患的缩影。

01

合规漏洞频发,多次碰触监管红线

蒙商消金成立于2016年12月,是经国家金融监督管理总局批准成立的第17家全国性持牌消费金融公司,其前身为包银消金,2021年更名后注册资本为5亿元,股东包括蒙商银行(持股44.16%)、微梦创科网络科技有限公司(持股40%)、深圳萨摩耶互联网科技有限公司(持股15.6%)等。

除了欠税被通报之外,在近几年,蒙商消金多次碰触监管红线。

今年2月11日,蒙商消金接到了2025年持牌消金行业的首张罚单。

央行包头市分行行政处罚决定信息公示表显示,蒙商消金因个人不良信息报送金融信用信息基础数据库前未履行告知义务,未按照规定处理异议违法行为,被罚款83万元。时任蒙商消金风险管理部风险政策总监王某静,因未按照规定处理异议,被罚款人民币3.4万元。

不仅如此。今年4月初,内蒙古通信管理局发布《关于对APP侵害用户权益问题进行整改的通知》,蒙商消金APP因“违规收集个人信息”被内蒙古通信管理局通报要求整改。内蒙古通信管理局表示,上述APP应在2025年7月1日前完成整改落实工作,逾期整改不到位的,将依法依规开展相关处置工作。具体措施包括组织APP下架、停止APP接入服务、行政处罚及信用惩戒等。

02

业绩坐上过山车,客诉量三年暴涨257%

在多次被罚背后,是蒙商消金业绩的动荡。2021年更名之后,蒙商消金业绩出现短暂高光:净利润7800.76万元,同比增长390.28%。但2022年净利润暴跌83%至1313万元,2023年短暂回升至2808万元后,2024年又骤降91.89%,仅剩227.84万元。

此外,蒙商消金总资产从2021年末的36.27亿元增至2023年末的62.36亿元;但营收却从2021年末的6.41亿元降至5.4亿元。

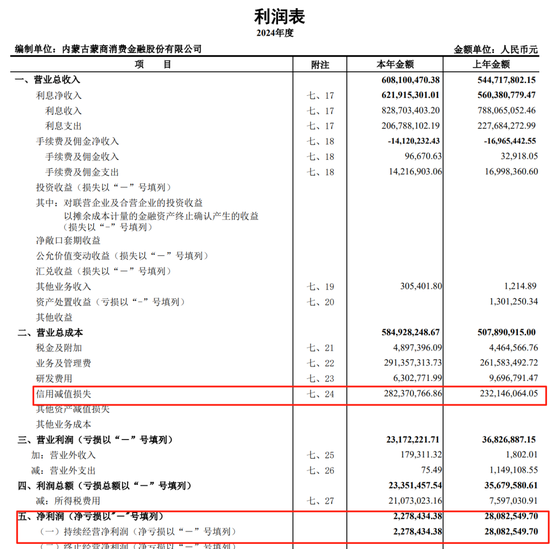

截图来源:蒙商消金2024 年度信息披露报告

2024年,蒙商消金表面数据看似向好:总资产76.47亿元,同比增长22.63%;累计放款144.74亿元;营业收入6.08亿元,同比增长11.56%,但增收不增利的悖论暴露出经营深层矛盾。

仔细查看蒙商消金2024年财报,会发现其当年营业总成本高达5.85亿元,同比增加7700万元。其中业务及管理费增至2.91亿元,信用减值损失激增至2.82亿元,去年同期为2.32亿元,增加了5000万元,风险成本飙升成为吞噬利润的主因。

业务模式上,蒙商消金主要通过官方App和小程序展业,主打自营产品“蒙享金”,年化利率7%-23.76%。但客群主要来自低线城市,在利率下行背景下,高定价难以持续,风险覆盖能力持续弱化。

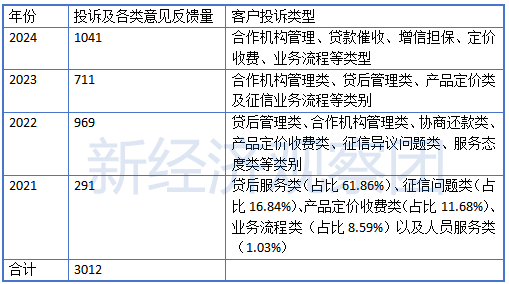

与此同时,跟大部分中尾部消金机构一样,蒙商消金通过大量互联网助贷公司开展业务,在合作过程中催生了更多客户投诉。根据历年财报,新经济观察团统计出了该机构的客诉情况:

2024 年,蒙商消金共受理 1041 件有效投诉,涉及合作机构管理、贷款催收、增信担保、定价收费、业务流程等类型,投诉客户主要集中在江苏、安徽、辽宁、广东、内蒙古、湖南等地区。

2023年,蒙商消金共计收到投诉及各类意见反馈711单,办结率100%。客户投诉类型主要为合作机构管理类、贷后管理类、产品定价类及征信业务流程等类别。投诉客户主要集中在河北、辽宁、四川、广东、江苏、湖北等地区。

也就是说,2024年蒙商消金在压降投诉量的情况下,投诉量却同比2023年暴涨46.41%。而2021年刚更名时,其投诉量仅为291个,意味着短短三年,蒙商消金的投诉量已经骤增了257%。

鉴于蒙商消金官方暂未披露助贷合作方名单,从黑猫投诉 获得的信息来看,其累计投诉量为3636个,合作方有京东金融、金瀛花、全民钱包、小花钱包、众攒信息、分期易、攒花、利信金融和信普惠等等,既有头部平台,也有大量中小助贷公司。从投诉内容看,既有催收问题,也有高利贷、乱收费等问题。

例如,7月4日一名客户投诉,“蒙商消费金融联合分期易APP收取年利率36%的高利息,高额担保费。压要求退我不合理费用”。

6月26日,客户投诉称,“本人于2025年2月28日和2025年6月10日,分别两次在金瀛花平台申请借款各7000元,资方为蒙商消费金融,平台收取高额咨询费及服务费,综合年化利率到达百分之60,先要求其退还多收取的费用,并重新调整还款额度”。

而对于金融机构信贷业务中的费用问题,监管早已三令五申。《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》明确规定,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。本通知自2025年10月1日起施行,消费金融公司也要参照执行。

新规到来之前,蒙商消金亟需尽快整顿。

03

新帅走马上任,注册资本亟待补齐

业绩波动、合规漏洞背后,蒙商消金的管理层也多次变动。

7月初,蒙商消金官网公布新任董事长变更事宜,董事长由尹志成变更为杜慧,其任职资格于6月18日批复。杜慧来自蒙商银行,2023年12月获批担任蒙商银行首席信息官,在此之前,曾任内蒙古分行信息科技与网络金融部总经理、信息科技部总经理。

另外,蒙商消金今年还迎来新任总经理,马建兵接替杨翀成为新任总经理。

新任董事长杜慧拥有深厚的金融科技背景。她曾在中国银行内蒙古分行多个部门任职,担任过信息科技与网络金融部总经理、信息科技部总经理等职,2023年12月获批担任蒙商银行首席信息官。

新任总经理马建兵从事经济金融相关工作近15年,具有丰富的经济金融相关工作经验。曾任廊坊银行、蒙商银行金融市场部负责人。二人组成的 “科技+金融”双核领导架构,被外界视为蒙商消金寻求转型的关键布局。

对新任领导班子来说,急需解决蒙商消金的三重挑战:短期内需解决增资10亿元的生存门槛;中期要优化业务结构,控制成本,提升盈利能力;长期则需建立合规文化,修复品牌形象。

首先,蒙商消金面临巨大的资本金缺口。根据2023年颁布的新版《消费金融公司管理办法》,持牌消金公司注册资本门槛从3亿元提高至10亿元,主要出资人持股比例不得低于50%。

而目前蒙商消金注册资本仅5亿元,与监管要求相去甚远。此外,第一大股东蒙商银行持股44.16%,未达50%,不符合监管对主要出资人的要求。

但蒙商消金增资面临现实阻碍。大股东蒙商银行(2020年4月承接包商银行资产设立)自身经营承压,2024年净利润-16.15亿元,剔除村镇银行吸收合并计提预计损失影响,2024年实现营业利润仅0.56亿元,且受高管违纪、大额罚单等问题困扰。

面对困局,蒙商消金尝试区域深耕突围。公司持续关切新市民群体日益增长的消费需求,不断优化“新市民新蒙享”专享产品。2024年累计发放新市民专属贷款2.72万笔,发放贷款金额1.69亿元,助力新市民融入城市生活、共享金融发展成果。

从外部来看,行业环境日益严峻。在利率市场化、监管趋严与巨头竞争的三重压力下,消费金融行业分化加速,头部机构凭借资本与技术优势扩张,尾部机构面临被并购或出清的风险。

消费金融行业的分化大幕拉开,蒙商消金的命运将成为观察尾部持牌机构生存状态的典型样本。