摘要:

...

摘要:

... 天铁科技(300587.SZ)的控股股东王美雨正悄然抽身。这位一季报的第一大股东、持股7.55%的实控人,计划通过集中竞价及大宗交易减持公司股份不超过3894.8万股(占总股本3%)。其中大宗交易减持不超过2%,集中竞价减持不超过1%。值得注意的是,天铁科技去年才实现扭亏为盈。

减持的另一边是股价的新高。7月初天铁科技股价创下年内新高的7.79元/股,市值一度突破百亿大关。目前股价年内涨幅也高达56%,表现远优于市场。

一上涨就套现,资本市场对这份减持计划的解读异常清晰,当掌舵者开始弃船,往往意味着冰山已近在眼前。

下滑的主业

天铁科技实控人们股权质押的警报灯早已亮起。 截至2025年6月19日,王美雨及许吉锭等六位一致行动人合计持有公司2.73亿股(占总股本21.03%),然而这其中1.62亿股已被质押,质押比例高达59.34%,占公司总股本的12.48%。更严峻的是,公司实际对外担保余额达8.36亿元,占2024年经审计净资产的34.66%。这意味着公司近三分之一的净资产已暴露在或有风险中,财务弹性被极大压缩。

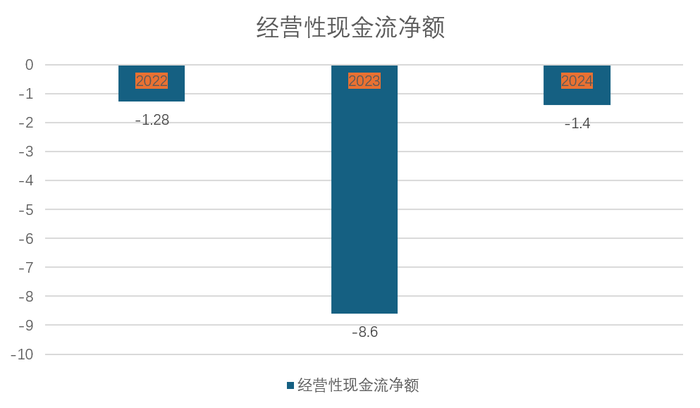

经营现金流的持续失血让局面雪上加霜。 2022年至2024年,公司经营活动净现金流分别为-1.28亿元、-8.62亿元和-1.4亿元,三年累计失血11.3亿元。尽管2025年一季度现金流短暂回正至2978万元,但同比仍剧降80.89%。

天铁科技主要从事轨道工程橡胶制品的研发、生产和销售。公司产品主要包括轨道结构减振产品、嵌丝橡胶道口板等,应用于轨道交通领域,涵盖城市轨道交通、高速铁路、重载铁路和普通铁路。

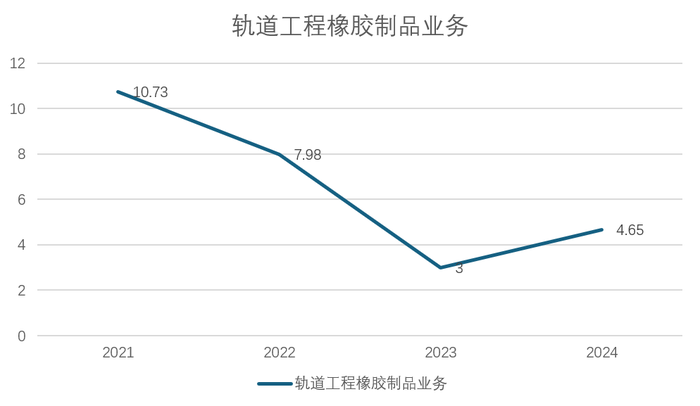

天铁科技的减振主业很依赖基建投资。近年来因轨道交通建设放缓,天铁科技减振业务收入不断下降。2021年轨道工程橡胶制品业务实现营收10.73亿元,2022年和2023年分别下滑26%和62%,为7.98亿元和3亿元,2024年营收略有回升至4.65亿元,然而依旧不及2021年营收的一半。

新能源梦成财务黑洞

四年前,天铁科技以新能源为名描绘增长宏图,而如今,锂化物业务却成为吞噬现金的财务黑洞。全资子公司昌吉利及孙公司安徽天铁作为新能源板块核心载体,其经营数据并不好看。

昌吉利是天铁科技买来的。2018年天铁科技耗资2.82亿元收购昌吉利60%股权,2021年再度花费2.32亿元收购昌吉利剩余40%股权,合计耗资5.14亿元。彼时,公司对未来描绘成“本次购买股权能够丰富和完善公司的业务结构,进一步增强公司的盈利能力,增强公司的综合竞争力和可持续发展能力,符合公司的发展战略”。

为了加码新能源材料业务,昌吉利近年来又投资建设安徽天铁。该项目是公司在锂化物新能源业务的布局,其产线主要包括年产5.3 万吨锂电池用化学品及配套产品项目和年产2600 吨锂材系列产品项目,于2024 年10 月投产。

昌吉利却成为了天铁科技亏损的噩梦。2024年昌吉利营收9.42亿元,净利润巨亏6052.68万元;2025年一季度营收1.21亿元,亏损进一步扩大至1743.9万元。不到一年半的时间,昌吉利亏损近8000万元。

2024年的锂电材料行业陷入“生产即亏损”的悖论,“现在就想着不亏,”华东材料供应商郭雁对界面新闻透露,“行业平均成本6万元/吨,成交价在5万多,生产一吨亏几千,停工亏设备折旧,横竖都是亏。”

更令人担心的是其负债端。截至2025年一季度末,昌吉利资产总额15.22亿元,负债总额13.6亿元,净资产仅剩1.61亿元,资产负债率飙升至89.34%。若亏损持续,昌吉利很快将迎来净资产转负的尴尬。

昌吉利的运营端也问题频发,供应链一击即溃,十分脆弱。2025年6月8日,因蒸汽供应商设备故障,昌吉利被迫停产。原定1个月复工计划又延期至7月20日,这一事件暴露出公司致命短板核心生产命脉竟系于单一外部供应商。

1520万净利背后的财技真相

2024年报中,天铁科技呈现了一组“亮眼”数据。2024年公司实现营收21.36亿元,同比增长41.69%;净利润1520.42万元,同比激增102.33%。

表面看是经营拐点,实则暗藏玄机,天铁科技核心业务持续亏损。2023年扣非净利润亏损6.27亿元,2024年仍报亏4803万元。

“这意味着公司主营业务连续两年未能实现真实盈利。” 注册会计师李磊对界面新闻表示。

财技才是扭亏的真相。2024年天铁科技非经常性损益高达6323.52万元,是净利润的4.16倍。其中资产处置收益5440.25万元、应收款项减值准备转回1274.91万元构成核心来源。通过甩卖资产与会计调整,公司硬生生将亏损转为微利。

更令人担心的是天铁科技的持续失血。公司2024年全年经营活动净现金流为-1.4亿元(现金流与利润明显背离),较2023年-8.62亿元虽收窄,但连续三年累计失血11.3亿元。2025年一季度经营现金流仅2978万元,同比再降80.89%,印证盈利质量持续恶化。

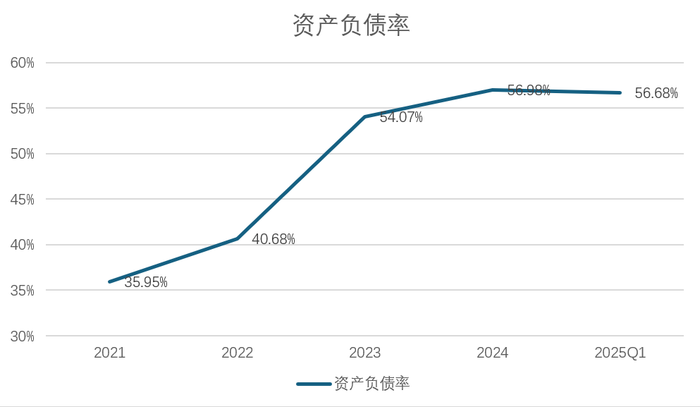

失血之下,天铁科技陷入债务危机。公司资产负债率由2021年的35.95%攀升至今年一季末的56.68%,逼近60%警戒线。而现金比率从0.98骤降至0.27,流动比率则从2.82降至1.64。

值得一提的是,截止至3月底天铁科技货币资金叠加应收票据合计才4.41亿元,而仅仅短期借款便高达7.08亿元。

更令人费解的是扩张野心。2024年2月,天铁科技宣布在庐江高新区投资14.5亿元建设年产10万吨改性石墨负极材料项目,计划2026年6月建成。在主营业务造血衰竭、短期偿债承压的背景下,此举如同在流沙上建造城堡,天铁科技不知道还能拿出什么补窟窿。

昌吉利89%负债率逼近资不抵债、三年经营现金流失血11.3亿、近两年扣非净利润亏损超6.5亿元。实控人王美雨的减持计划如同一面镜子,映照出天铁科技乃至整个锂电中游产业的至暗时刻。