摘要:

...

摘要:

...

来源:混沌天成研究

观点概述:

我们认为反内卷是几十年一遇的经济转型的一部分,并非重复和加强原来的模式,而是转向更加平衡的增长的手段。当前国内私人杠杆率过高,不能指望固定资产投资继续烈火烹油,财政会更加支持消费端。反内卷主要是要加强供给侧的定价能力,从而满足资本回报率,尤其是针对国际市场,中国商品需要对外要利润而非廉价商品倾销。

我们认为在第一波情绪退潮后,反内卷的大方向仍远未结束,只是市场会更加理性,更加注重政策的实际效果、供需的实际改善前景。从长周期看,没有行业能在持续低利润下维持供给。中国过去几十年牺牲消费份额进行了大量资本开支,后面将是这些资本开支产生回报反哺消费的阶段。

值得关注的是中国在世界上有垄断定价潜力的商品。不管贸易格局如何重塑,只要美国仍然用货币发行维持住总需求,那很多东西最终只能从中国买。我们更看好国内有垄断潜力,国外有需求增量的商品。我们从全球市场份额、行业集中度、产能利用率、产能出清潜力、需求前景等多个方面综合挑选出几个有潜力的商品,包括多晶硅、、、瓶片、精锡,值得未来长期关注。

策略建议:根据政策和供需时机逢低做多相关商品

风险提示:经济衰退,政策不及预期。

一、反内卷是经济向更平衡的方向转型

本轮“反内卷”政策提出后,首先被市场对标到2016年开启的供给侧改革,因此盘面上以光伏、黑色板块为龙头出现了大幅脱离基本面的急涨,并对地产基建的政策支持给出了很强的预期。但随着交易所降温导致情绪退潮,反内卷行情开启了二浪回调进程,价格向现实回归,此时有必要重新审视一下反内卷政策的内涵。

我们认为反内卷是几十年一遇的经济转型的一部分,并非重复和加强原来的模式,而是转向更加平衡的增长的手段。随着城市化周期结束和贸易战的激化,国内的经济模式面临新的一轮结构性转向,从外需依赖型转向国内大循环,我们习以为常的很多经济模式也将转变。供给端,反内卷的手段不再是粗暴的一刀切,而是以更高的质量标准和资本回报为导向来重组已有的产能。需求端,反内卷搭配的并非烈火烹油的固定投资(雅江水电的规模意义被股票市场夸大了),而是诸如生育补贴这样提高居民获得感的政策。只有如此,我们才能逐步摆脱对出口顺差的过度依赖从而应对当前国际大环境的转变。对于商品价格,因为并没有烈火烹油的固定投资,所以并不会马上带来市场的供不应求,但我们会逐渐加强供给侧的定价能力,尤其是针对国际市场,中国商品需要对外要利润而非廉价商品倾销。

1.1 出口导向模式导致消费占比过低,对外部市场依赖过高

消费占比偏低是最近几年经常被提及的结构性问题,但是中国经济并不是一开始就是如此,我们是从80年代内需为主的经济体一步步变成消费占比偏低的,这背后是80年代末90年代初开始的上一轮经济结构转型。80年代的中国经济诞生了很多乡镇企业,特点是以内需为导向,需要进口原材料,这对于一个资本存量偏低的经济体容易形成通胀挑战并压制了资本形成。因此80年代末90年代初,我们开启了上一轮经济转型,大量内需为主的乡镇企业因此被淘汰,取而代之的是以东部沿海省份为主导的出口导向模式。而形成出口导向的关键是压低国内各类要素的价格形成出口竞争力,包括原材料到人力成本,以及消费者对生产者的隐形转移支付,因此我们看到国内GDP的消费占比从90年代到00年代经历了持续下跌。我们的收获则是资本形成率显著提高,大量的经济剩余被用于投资向固定资本,造就了目前的世界最大工业国。但这种模式也有其瓶颈,及随着中国经济相对外部市场的体量增加,国外越来越难以吸收中国的出口冲击,我们可以看到出口导向模式的巅峰是2008年,而美国变开始不停的要求中国从出口转向内需,直到激化成全面贸易战。

1.2 地产周期的结束导致原有模式难以为继

在出口导向开始遇到国外阻力后,我们采取的刺激内需对策是大规模城市化和房地产建设,因此可以看到2008年-2018年对外需依赖性的大幅走低。但随着地产周期结束,为了维持增长率和产业升级,我们开启了新一轮制造业扩张,从而再次冲击海外市场,引发了更大规模的贸易战反弹。内需不足外需有瓶颈的情况下,坚持原有模式的的后果就是愈演愈烈的内卷竞争和崩塌的资本回报率。经济增长的关键在于投资,投资的关键在于资本回报率,在外部市场增长和城市化红利的背景下,原有模式重复过度投资造成的资本回报低下问题被长远的增长前景掩盖,正如成长股更看重营收增长而非当前的ROE。但随着城市化到顶和贸易战激化,过低的资本回报率引发了资本市场的悲观情绪,民间投资也开始萎靡不振。

1.3 9.24大转向的意义和反内卷的接力

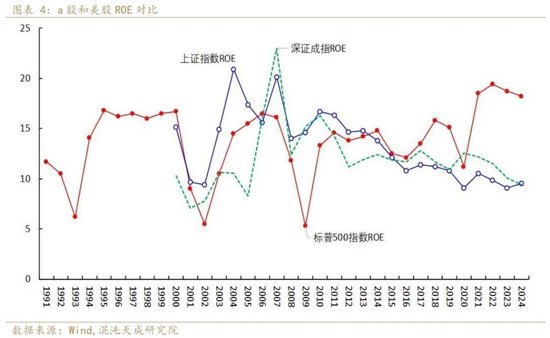

9.24大转向表面上只是针对股市,实际上是拉开了新一轮经济结构转型的序幕。以资本市场为抓手驱动经济,实际上就是要更看重资本回报率,只有上市公司投资决策和利润回馈受到投资者的认可才会形成长期牛市的基础。A股估值偏低的原因在于ROE偏低,而ROE偏低的原因在于重复过度投资造成了价格水平偏低,这在高速增长期不是问题,甚至是中国出口竞争力的一部分。

拆分国内各行业的利润率可以发现,上游的采掘行业利润率最高,中游的原料环节则利润率最低,而其余大部分可贸易部门的利润率都维持在不高于10%的水平,近年来甚至大都低于5%。正是出口导向经济导致了这种现象,中间原料环节大部分是资本密集型行业,主要包括金属冶炼和石化化工,这些行业的过度投资使国内下游制造业拥有了最全面和廉价的原料供应商,从而带来了系统性的成本优势在国际市场攻城略地。而上游利润率高则是因为这些行业以垄断为主,而且是国家获得收入的抓手,这在供给侧改革更为为明显。

过去几年,国内上市公司的ROE出现了整体下行趋势,主要就是中间原料环节和下游制造环节过度投资的拖累,大量中游重资本行业龙头公司股价在2021年后出现了大幅下跌,上游高利润垄断行业反而因为高分红得到了整体追捧。而要A股整体ROE出现改善,需要中游和下游工业企业的ROE出现系统性回升,这需要通过毛利率的整体回升,也即价格水平的整体抬升。

二、反内卷解决的是供给侧定价能力

反内卷作为结构转型的一部分,其侧重于解决供给定价的问题。根据经济学原理,如果放任市场无序竞争,那供给厂商的利润率都将趋近于0,作为出口大国,结果就是不仅出口带不来多少利润,还引发国外对低价倾销的指责。而对于同质化且产能过剩的商品,要恢复利润率其实就是恢复供给侧的定价能力,厂家不再是价格的被动接受方,也即拥有一定的垄断定价的能力。反内卷就是要通过行业重组,使我们的厂商有能力从国际市场获得更大的利润而非单纯的份额。

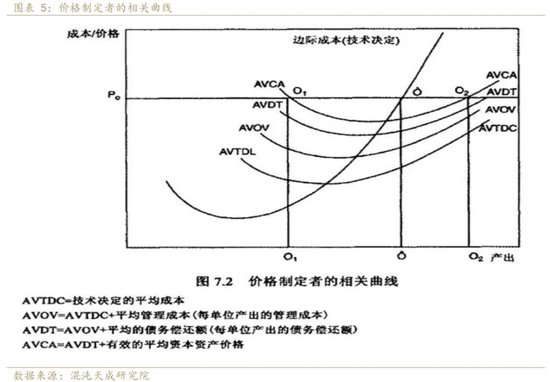

2.1 反内卷的价格目标或不仅是完全成本

根据微观经济学,商品的成本有好几种,最低的技术决定的可变成本,其次是可变成本加上企业的管理成本,再其次是加上还债的成本也即完全成本,但还有最高的一种成本是满足资本回报要求的成本。如果价格只能覆盖企业的现金流成本,那么企业大概率会陷入还不起债的危机,若只能覆盖完全成本,那么投资这样的企业将没有收益。所以反内卷若以修复资本回报率为目标,那么最终我们要达到的价格目标或不仅是覆盖完全成本。

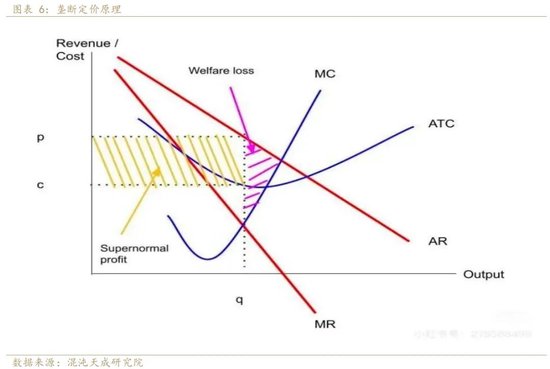

2.2 寡头垄断才能带来利润率

同样根据经济学,完全竞争市场生产者只能成为价格接受方,随着供需矛盾扩大,价格会沿着边际成本线移动,一路跌破完全成本、现金流成本、甚至最后只能跌破可变成本才会导致停产,这个过程将带来大量的资本损失。而垄断企业则有控制价格的能力,完全垄断企业可以将价格定在边际收益和边际成本相交的位置获得利润最大化,此时的均衡价格将高于边际成本。企业可以获得一定的利润率,同时消费者会损失一部分福利。现实中完全垄断会造成很多低效和不公平问题,因此垄断力量往往是来自寡头竞争格局,此时的价格水平将处于完全垄断和完全竞争之间,寡头竞争的垄断力量取决于厂商数量和行业集中度。从长周期看,只有一定程度的垄断才能带来利润率,满足投资回报需求。

2.3 反内卷挑战在于损失分配

反内卷的痛点在于对投资损失的确认和分配:资本密集型过剩产能已经发生了大量前期投资,去产能将产生投资损失。去产能的主要问题在于分配损失,可以通过不同手段分配给不同群体。1居民):去产能裁员未给予足够补偿将损失分配给居民部门,可能进一步伤害总消费需求。2)银行:去产能可能造成前期贷款无法偿还,从而增加银行坏账,加剧金融风险。3)投资者:去产能可以通过股权债券损失形式转移给投资者。4)政府:政府可以通过举债形式,弥补以上群体的损失,代价是财政空间。而为了对冲损失,我们需要一轮新的需求扩张。

股市之所以重要是因为可以成为损失分配和激发需求的重要平台,通过股权并购等形式,可以让损失更自愿合理分配,破除时间和空间的维度,让现金流充足的主体去接力现金流不足主体,用未来的回报承诺来弥补当前的损失。但除此之外,总需求还是需要看谁来加杠杆的问题,我们的总宏观杠杆率已经达到300%,私人杠杆率过高,而政府财政将更加注重消费侧,因此指望固定资产投资再烈火烹油已经不太现实。

结论:关注能从国际市场获得利润的商品

比起指望国内再大拆大建,从国外市场要利润才是最小阻力方向,值得关注的是中国在世界上有垄断定价潜力的商品。不管贸易格局如何重塑,只要美国仍然用货币发行维持住总需求,那很多东西最终只能从中国买,正如我们再稀土供应上体现的那样。从下图可以看出,我们一直再用大量中间环节商品的内卷去支持下游制造业,那么随着关税倒逼部分下游制造业转移,国内是否还需要再维持中上游环节的低利润现状?我们认为稀土只是一个开始,未来会有更多的中上游环节加强供给侧定价能力,从海外市场获得更多回报。

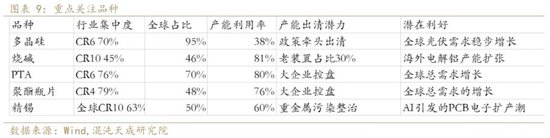

只考虑期货市场,我们从全球市场份额、行业集中度、产能利用率、产能出清潜力、需求前景等多个方面综合挑选出几个有潜力的商品,总结如下:

我们认为在第一波情绪退潮后,反内卷的大方向仍远未结束,只是市场会更加理性,更加注重政策的实际效果、供需的实际改善前景。从长周期看,没有行业能在持续低利润下维持供给。中国过去几十年牺牲消费份额进行了大量资本开支,后面将是这些资本开支产生回报反哺消费的阶段。

投资咨询部:

周密

Z0019142

15618193697