摘要:

...

摘要:

... 原标题:两次披露重大投资损失,和泰人寿终迎高管补位:刚履职半年,总精崔传波晋升唯一副总;首季亏损0.96亿,高管最高薪酬超600万…

来源:险企高参

崔传波由国宝人寿总精算师任上跳槽至和泰人寿,也是出任总精算师一职,如今内部晋升为公司副总。

济南首家互联网寿险公司,新晋一名副总经理(也是唯一一名)。

近日,国家金融监督管理总局(简称:金监总局)发布批复显示,核准崔传波和泰人寿副总经理的任职资格。《险企高参》注意到,崔传波刚转职和泰人寿不久,八个月前的2024年11月,崔传波由国宝人寿总精算师任上跳槽至和泰人寿,也是出任总精算师一职,如今内部晋升为公司副总。

值得一提的是,虽成立时间较晚、公司规模在人身险公司中也算“袖珍”,而一度因董监高某成员拿到600万元高薪,被调侃称出了个“打工皇帝”。股权方面,自成立之初便维持的“三足鼎立”股东格局也在月前发生变化...

此外,在成立的第八年(2024年),和泰人寿终于实现盈利0.12亿元,只不过今年一季度偿付能力报告再以-0.96亿元的利润告亏。同时,年内和泰人寿已披露两则重大投资损失,截至2025年6月末和泰人寿累计计提资产减值7592万元(其中6月末计提6507万元)。

崔传波晋升副总

去年末刚“空降”任总精算师

继去年两名副总相继离任后,和泰人寿终迎新任人选。

7月24日,金监总局山东金融监管局发布批复显示,核准崔传波和泰人寿副总经理的任职资格。事实上,这是崔传波在加入和泰人寿后不到一年时间的又一职务调整,2024年11月,崔传波由国宝人寿精算师跨司履新为和泰人寿总精算师。不过截至发稿,和泰人寿官网尚未对崔传波简历做修改。

资料显示,崔传波出生于1973年,民盟党员,系天津大学工学学士、文学学士,南开大学金融学硕士,FSA(北美精算师),中国精算师协会会员。1998年,崔传波加入保险行业,先后出任中美大都会人寿精算部经理、法国巴黎财产保险北京代表处首席代表,索尼人寿北京代表处首席代表,渤海人寿总精算师、首席风险官,国宝人寿总精算师等职务。

纵观和泰人寿现有领导层,含崔传波在内共计四人,分别是副总经理、总精算师崔传波,审计负责人薛蔚,合规负责人郝鹏飞以及财务负责人刘伟。其中,崔传波、刘伟分别于2024年四季度、2025年一季度刚履新。

据悉,在崔传波履新前,该司副总已空缺约近一年。据和泰人寿2024年第二、四季度偿付能力报告,该司时任副总经理、总精算师、财务负责人邱欣欣以及时任临时负责人、副总经理胡锋先后离任。而相较于副总空悬时间更长的是该司总经理职务,自2020年10月和泰人寿首任总经理李玉泉因个人原因辞任后,该司总经理从2020年空缺至今已有五年,期间胡锋虽曾任临时负责人,但总经理人选一直未曾落地。

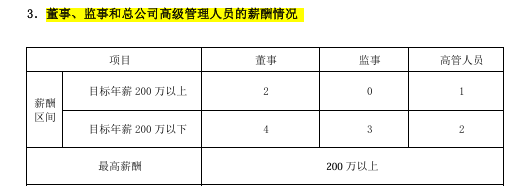

和泰人寿作为一家总部在济南的保险公司,此前因高管薪酬的话题引起不少讨论,前两年该司最高薪人员在业内有“打工皇帝”之称。据该司2022年偿付能力报告,和泰人寿董监高中最高薪酬人员薪酬达到634万元,2023年,该司董监高中一人以692万元的顶薪水平位居行业前列。直到2024年,该司对相关信息披露内容加以调整,将最高薪酬披露以“200万以上”一笔带过并解释称因考核工作尚未结束、尚未确定绩效薪酬额度。

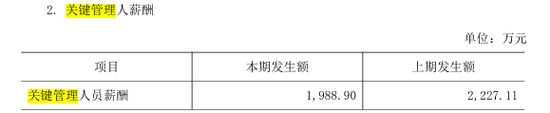

但在该司2024年年报中,该司关键管理人员总薪酬仍高达1988.9万元,较2023年的2227.11万元降幅相对有限,结合2024年高管人数较2023年仅减少一人,实际薪酬水平可能并未显著下降。

成立之初股东“三足鼎立”格局打破

金世纪工程持股21%

在聘任副总经理之前,和泰人寿今年年内还发生了一起股东格局的变化。

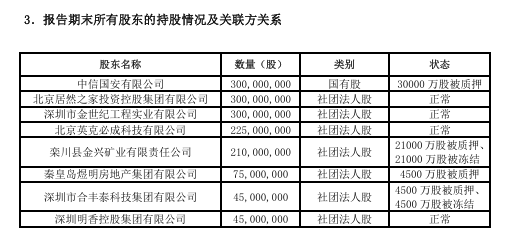

成立于2017年初的和泰人寿是一家轻资产、高效率、与互联网高度融合的创新型寿险公司,由8家企业联合发起,创立之初中信国安、居然之家、金世纪工程分别持有和泰人寿股权各20%,并列第一大股东,腾讯旗下英克必成持股15%紧随其后。

就在2025年6月,三家“第一大股东”并列的局面出现变化。6月,和泰人寿发布股权变更公告称,股东英克必成拟将所持有的和泰人寿1500万股股份(占和泰人寿总股本的1%)转让给股东金世纪,转让完成后,金世纪工程将持有和泰人寿21%的股权,而北京英克必成持股比例从15%下降至14%。随着股权转让完成,金世纪工程将成为和泰人寿第一大股东,曾经与金世纪工程并列的中信国安与居然之家则并列成为和泰人寿的第二大股东,英克必成成为第三大股东。

除此之外,事实上和泰人寿多数股东所持股权存在大规模股权质押、冻结情况。

和泰人寿发布的2025年一季度偿付能力报告显示,截至报告期末,中信国安30000万股全部被质押,金兴矿业21000万股全部被质押、冻结,煜明房地产4500万股被质押,丰泰科技4500万股全部被质押、冻结,仅居然之家投资控股、金世纪工程、英克必成及深圳明香所持股权正常,分别持股30000万股、30000万股,21500万、4500万股。

值得一提的是,此前并列三大第一股东中的“中信国安”在和泰人寿成立不久就爆发了债务危机,不得已通过质押股权方式改善现金流,并于2019年将中信国安所持和泰人寿20%股权全部质押。而据《银行保险机构大股东行为监管办法(试行)》规定,股权质押比例超过50%的大股东,不得行使在股东大会、董事会的表决权,这意味着中国信安在和泰人寿内部管理上的话语权已大打折扣。

一季度亏损0.96亿元

公布两起重大投资损失

据2025年第一季度偿付能力报告显示,报告期内,和泰人寿保险业务收入为6.45亿元,同比增长63.29%;净利润-0.96亿元,同比由盈转亏,去年同期正盈0.41亿元;总资产138.76亿元,较年初下降6.35%,净资产为2.69亿元,较年初下降32.75%。

投资端及偿付能力上,到2025年一季度末,和泰人寿投资收益率为0.65%,综合投资收益率为0.35%;该司报告期末核心偿付能力充足率179.78%,较上季度末上升15.44 个百分点,综合偿付能力充足率198.42%,较上季度末上升14.47个百分点,最近两次风险综合评级结果均为B级,符合监管要求。

2025年恰好是和泰人寿成立的第九年,从过去几年业绩来看,这家年轻寿险公司刚好符合“七平八盈”定律,利润的正增长略显不易。

成立伊始,和泰人寿持续亏损。2017年和泰人寿亏损1.34亿元,直至2023年末,每年末仍分别净亏损-0.78亿元、-0.94亿元、-0.62亿元、-1.29亿元、-0.93亿元,-5.7亿元,七年合计亏损11.6亿元,直到2024年才扭亏为盈,实现盈利0.12亿元。

而后在今年一季度偿付能力报告中,该司净利润再度由盈转亏,期内净亏损0.96亿元,相较于去年同期正盈利0.41亿元,同比减少了1.37亿元。

保费规模方面,和泰人寿则连续多年保持不错的涨势,只不过2024年相对2023年相对有所滑落。2017年到2024年末,和泰人寿保险业务收入分别为1.53亿元、6.6亿元、10.61亿元、17.97亿元、11.22亿元、17.83亿元、23.25亿元、21.37亿元。截至2025年一季度,该司保险业务收入为6.45亿元。

值得一提的是,随着净利润亏损,和泰人寿的偿付能力充足率已较多年前水平大幅下降,但当下已有回升趋势。遥想2017年末,和泰人寿核心偿付充足率为525.58%,2018年到2023年间该指标水平持续下滑,分别为283.08%、233%、157.74%、142.83%、114.26%,2024年该指标由低值回暖,回升至164.31%,到2025年一季度末进一步爬升至179.78%。(数据来自偿付能力报告)

值得一提的是,和泰人寿资产端在一季度偿付能力报告中体现了一则重大投资损失。据悉,和泰人寿持有的“H20杉杉1”于2025年2月违约,截至2025年6月末和泰人寿累计计提资产减值7592万元(其中6月末计提6507万元),该事项对偿付能力的影响已体现在2025年第一季度偿报上,减值后偿付能力充足率在150%以上,此次资产减值对该司偿付能力无新增影响。

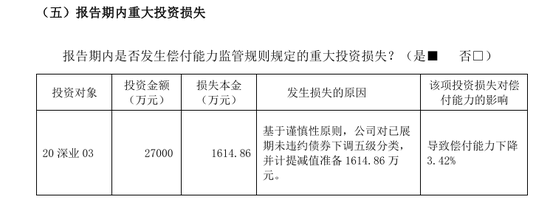

这已经不是和泰人寿年内公布的第一笔重大投资损失,另外根据和泰人寿披露的2025年一季度偿付能力报告,和泰人寿斥资2.7亿元投资的“20深业03”债券,基于谨慎性原则,公司对该笔已展期但尚未违约的债券进行了五级分类下调,并计提了1614.86万元的减值准备,导致偿付能力下降3.42%。