摘要:

...

摘要:

... (来源:每财网)

高管薪酬业内领先,却吝啬给股东分红。

文/每日财报 张恒

江浙地区作为中国经济最活跃的区域之一,素来是优质农商行的孕育高地。在这片金融沃土上,部分农商行凭借得天独厚的资源禀赋和“出身”条件占据先机,比如,江苏地区首家A股上市农商行,是在原江阴市35家法人信用合作社和3家城市信用社的基础上合并组建而来;、也是在经济强市里由多家城信社联合改制组建而成的,起点都不低,这些机构自成立之初便具备显著的规模优势与资源整合能力。

而有些发展还不错的农商行,则“出身”一般,比如。虽然该行诞生在经济强市,但起点不高,前身为吴江市农信社,2004年改组为吴江农商行,而后在2019年经监管部门批准,正式更名为苏农银行。

尽管苏农银行未享有先天资源集聚效应,但凭借精准的市场定位与稳健的经营管理,在深耕区域制造业中开辟出了一条特色化成长路径,最终跻身行业前列,资产规模一路从2016年上市之初的813.48亿元,发展到今年一季度末的2218.9亿元,算是中小银行中比较励志的一家。

同业竞争力偏弱,业绩喜忧参半

苏州作为经济重镇,金融竞争相当激烈,国有大行、股份行,以及不少优秀城农商行都在抢占市场。或受限于此,这几年里苏农银行业绩成长性不够强,2024年以及今年一季度,其经营业绩增长在该区域内一众优质银行中不算太起眼。

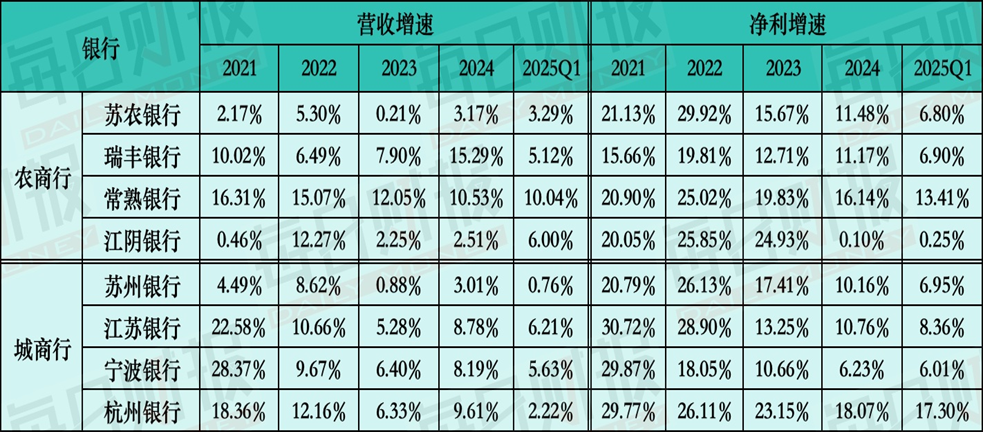

4月末,苏农银行发布2024年报以及2025年一季报,截至2024年末,该行实现营收41.74亿元,同比增长3.17%;归母净利润达19.45亿元,同比增长11.62%。一季度营业收入为11.32亿元,同比增长3.29%;归母净利润为4.4亿元,同比增长6.19%,发展稳健。

作为对比,该区域内上市农商行瑞丰银行2024年营收和净利增速分别达15.29%、11.17%,今年一季度增速则分别为5.12%、6.9%;常熟银行两项核心指标增速则更快,2024年及2025年一季度营收增速均超10%,净利增速超13%。同时,苏农银行体量较江浙区域内的、、等优秀城商行还有很大差距,且业绩增速也不及这些大块头的银行,竞争力有些偏弱。

再次回看2024年以及今年一季度,苏农银行业绩既有一些亮点,但同时也有不少问题。

好的方面来看,非利息净收入增长还是不错的,2024年该行同比上升25.55%至13.56亿元,而今年一季度实现手续费及佣金净收入0.28亿元,同比暴涨346.02%,这反映了苏农银行正在逐步减少对传统利息收入的依赖,并通过非传统银行业务领域来增强其盈利模式的多样性。

不良率近两年均维持在0.90%低位;拨备覆盖率方面,2024年以及今年一季度分别为428.96%和420.03%,处在上市银行中的较高水平。

不过问题也相当多。净息差下滑速度过快,2024年净息差在2023年已经下滑30个BP的基础上,再次下滑了19个BP,从1.74%降到了1.55%,使得利息净收入在2024年下降4.98%,2025年一季度则又是下滑了约3%。钱投放出不少,因为收益率下降太快,带来的利息反而减少了。

同时,苏农银行贷款增速从2023年的12.15%骤降至2024年的5.76%,远低于存款8.03%增速。在利息净收入占营收比重达70%的背景下,显示出该行信贷扩张乏力直接威胁未来盈利。

除了净息差下滑快,信贷扩张乏力,苏农银行的资产质量也面临一些挑战。不良率虽然维持平稳,但是建立在核销大增的基础上,2024年该行贷款损失准备核销了9.89亿元坏账,较2023年的6.65亿元大增48.72%。从不同贷款的迁徙率来看,正常类贷款迁徙率从0.22%上升到0.30%,关注类贷款迁徙率从14.71%上升到20.70%,次级类迁徙率从8.63%暴涨至42.22%,各类贷款的质量都有所下滑。

在净息差过低、利息净收入下滑、资产质量存在压力的情况下,苏农银行的营收压力较大,盈利更是需要消耗较多拨备,使得拨备覆盖率下滑很快。2023年、2024年、2025年Q1拨备覆盖率分别为452.85%、428.96%、420.03%。

因此从近些年业绩表现来看,苏农银行成长性还是不错的,但随着银行业降费让利、国有大行业务下沉、以及区域金融市场竞争加剧,皆对苏农银行构成外部挑战。尤其是在区域金融格局中,相较于国有大行、股份行及优秀城农商行,苏农银行资产规模相对有限,市场地位较为弱势,在资产端拓展与风险管控方面,其能力尚未形成对同业的显著超越,核心业务竞争力存在提升空间。这种体量与能力的双重制约,导致苏农银行在区域市场竞争中后劲不足,近年来其成长动能有些弱化,对高管层来说需要苦下功夫才行。

行长超期服役,

高管未经核准先履职

带领苏农银行一路披荆斩棘不断成长壮大,目前担任行长的庄颖杰可谓是功不可没,这位自1992年便扎根金融领域的资深人士,以16岁的青春年华开启金融职业征程,已在苏农银行历经三十三载春秋耕耘,是该行从最初农村信用社时期到改制为现代商业银行,直至成功登陆资本市场成为苏州地区标杆性法人上市银行每个关键节点的亲历者。

只不过,庄颖杰自2017年8月份担任苏农银行行长以来,已在该职位上连续担任近8年之久,已远远超过银行业“7年轮岗期限”的监管要求,这在金融严监管的当下,在业内还是比较罕见的。

根据此前苏农银行公开披露的2024年财报,现任行长庄颖杰自2017年8月23日履职,至今已接近八年之久。即便以监管部门2018年2月正式核准庄颖杰任职资格的时点计算,其行长任期仍突破了原中国银保监会设定的“银行关键岗位人员轮岗期限原则上不超过七年”的监管红线。

事实上,近期该行独立董事闫长乐就因“任期六年届满”而主动辞职,也可见得苏农银行在公司治理层面还是非常注意合规性的,对于相关的监管要求非常熟悉。不过既然苏农银行的独立董事尚且知道不能超期履职,那缘何该行的行长存在超期履职的违规情形呢?

要知道,年仅49岁的庄颖杰(1975年生)既非规定的临退休人员,又无豁免回避理由,却长期“超期服役”,这在金融行业监管日益趋严的大形势下,苏农银行董事会及管理层不可能不知道关于银行关键人员和重要岗位员工7年任职回避的监管要求,其中或许暴露出该行对庄颖杰任职期间工作的高度认可而并不愿意更换将领,也有可能未寻觅到合适人选进行“补位”。

进一步追溯后我们还发现,行长庄颖杰及苏农银行高管团队也存在“先上车后补票”的异常履职行为。

公开资料显示,苏农银行(时称吴江银行)2017年8月完成董事会换届后,股东大会选出了该行第五届董事会共15名董事成员,魏礼亚、庄颖杰分别被选举为董事长、聘任为行长。

根据上市公司公告及监管备案信息,两人的董事任职资格、魏礼亚的董事长任职资格直至2018年3月方获核准,庄颖杰的行长任职资格也是延迟至2018年2月才完成审批。

然而,在两者任职资格未获批准的2017年8月至核准前期间,魏礼亚就已经以董事长身份主持董事会会议(如2017年10月25日第五届董事会第二次会议),庄颖杰则以行长身份在2017年三季报中签署财务真实性承诺。此外,该行2017年年报更直接将两人职务表述为“董事长”、“行长”,形成事实上的未批先任。

根据相应的法规要求,金融机构必须遵循“先核准后履职”的基本原则,即未经核准任职的银行董事、高管等是不能实际履职的。因此,苏农银行高管团队在2017年间的这种操作,显然已构成对上述条款的任职程序违规。

值得警惕的是,这种“超期服役”与“未批先任”的双重违规情形,不仅反映出苏农银行在高管任职管理环节存在制度性疏漏,更可能因关键岗位人员长期固化影响银行治理效能。根据现行监管框架,此类违规行为或将面临监管部门的高度关注与合规性审查。

高管薪酬业内领先,

却吝啬给股东分红

除了成长性遭遇到挑战之外,苏农银行目前存在的在股东层面上吝啬低分红却不妨碍高管领高薪的一些问题,也在市场上引发了高度关注。

根据苏农银行2024年年度报告披露,该行本年度利润分配方案为拟向全体股东每股派发现金红利0.18元(含税),同时以资本公积转增股本方式实施每股转增0.1股。据此计算,本次分配将合计发放现金红利3.3亿元,转增股本1.84亿股,现金分红金额占2024年度合并报表净利润的比重为16.98%。

回溯该行上市以来的分红历史可见,自2016年登陆A股市场以来,苏农银行现金分红规模呈现波动特征,且近年来分红率逐渐走低。2016至2023年间分别派发现金红利6683.47万元、2.17亿元、1.64亿元、2.7亿元、2.7亿元、2.88亿元、3.07亿元、3.25亿元,对应分红比例依次为10.28%、29.71%、20.43%、29.62%、28.43%、24.86%、20.41%、18.64%,显示其派息比率在多数年份低于行业平均水平。

值得注意的是,A股银行业作为典型的高股息板块,2024年度42家上市银行合计派发现金红利6319.56亿元,平均分红率高达26.13%。在此背景下,苏农银行2024年16.98%的分红比例不仅连续第二年低于20%的行业基准线,更创下近八年来的新低,其分红水平在10家A股农商行中居于末位,反映出该行在利润分配策略上存在显著保守倾向。

这种持续走低的分红表现,结合上文提及的高管任职合规问题,或暗示苏农银行在治理结构优化与股东回报机制建设方面仍需加强。

当然,相比于对股东分红的吝啬,苏农银行对高管就慷慨很多了。年报数据显示,2024年该行董事长徐晓军的薪酬高达181.3万元,行长庄颖杰薪酬180.39万元,两位主要高管的整体薪酬在10家A股上市农商行中仅次于常熟银行,位列第二。

值得注意的是,苏农银行2024年董监高的整体薪酬从2023年的1697.7万元降到了1293.4万元,降幅达23%,但是徐晓军董事长的薪酬反而从174.14万元涨薪到了181.3万元;副行长缪钰辰薪酬从117.75万元涨至122.35万元;副行长沈志超从36.53万元大幅增长至85.47万元;董事会秘书陆颖栋从87.14亿元涨至92.28万元。

员工薪酬方面,以职工薪酬总额除以期初期末职工人数平均值,可得苏农银行2024年员工人均薪酬为46.7万元,较2023年的45.3万元增长1.4万元,涨幅3.1%。

根据Choice数据统计,2024年已公布薪酬信息的23家A股上市银行中,总报酬支出为8976亿元,总人数为239.18万人,银行业人均收入为37.55万元。对比可见,去年苏农银行员工人均薪酬远远跑赢行业大盘,员工薪酬具备一定竞争优势。

但是,与高薪酬截然相反的,却是较低的人均产能。《每日财报》注意到,苏农银行员工人均薪酬较高、增速较快的背后,人均创收能力却在下降。数据显示,2023年和2024年苏农银行实现营业收入分别为40.46亿元、41.74亿元,结合当年员工总数分别为1864人、1975人,可计算出该行近两年人均创收分别达217.06万元、211.36万元,逐渐走低。

而苏农银行这样的趋势,却与行业内“高薪酬相匹配的是较高的人均产能”普遍情况相背离。比如,业内有不少员工薪酬表现相对突出的城农商行,人均创收也普遍在270万元以上。对比可见,苏农银行人均创收水平是比较低的。

那么,如今已经超期履职的庄颖杰能否在卸任前带领苏农银行走出“成长阵痛”,并进一步优化薪酬管理制度和分红方案,使其与行业大趋势相同步,值得我们持续关注。