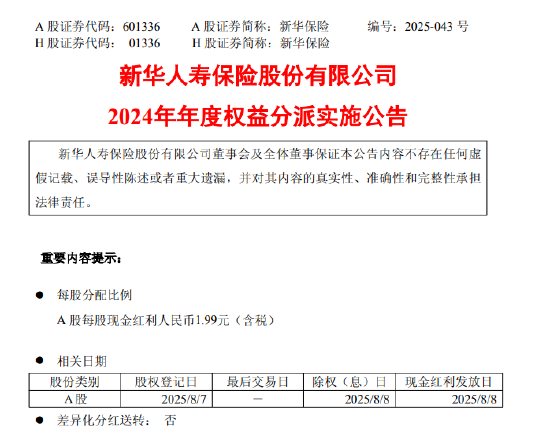

摘要:

...

摘要:

...

凭借一份赢得分析师赞誉的收益报告,罗宾逊全球物流(C.H. Robinson)的第二季度财务报告凸显了这家大型第三方物流(3PL)企业的另一个持续特征:员工数量不断减少。

在周三的收益电话会议上,该公司的业绩赢得了分析师的祝贺与好评。受此支撑,周四早间交易中,罗宾逊全球物流(代码:CHRW)股价上涨 7.55%,报 105.02 美元。

罗宾逊全球物流的高管们在周三与分析师的收益电话会议中反复提及 “生产力” 一词。对于经纪公司而言,生产力通常通过 “每位员工处理的货运量” 等指标来衡量,这使得该公司员工数量的降幅成为关注焦点。

2023 年第三季度是戴夫・博兹曼(Dave Bozeman)出任罗宾逊全球物流首席执行官后的第一个完整季度。公司数据显示,该季度公司总员工数为 15,577 人。其中,北美地面运输(NAST)部门有 6,278 人,该部门涵盖公司的卡车经纪业务。

在刚刚结束的第二季度,公司整体平均员工数为 12,858 人,较 2023 年第三季度下降 17.4%。北美地面运输部门的降幅稍小,为 15.8%,员工数从 6,278 人减至 5,283 人。

同期,由于货运市场依然疲软,罗宾逊全球物流整体及北美地面运输部门的收入基本持平。这正是生产力提升的定义:用更少的投入(包括劳动力)完成同等或更多的工作。

而且这一趋势可能持续。例如,在讨论公司对今年剩余时间的业绩指引时,首席财务官达蒙・李(Damon Lee)表示,罗宾逊全球物流将人事费用指引在先前 13.75 亿至 14.75 亿美元区间的上下限均下调约 7,500 万美元。

“这体现了我们在管理成本结构方面的严谨态度,以及我们在提升效率的同时为组织长期增长布局的能力,同时我们仍致力于进一步实现员工数量与业务量的脱钩,” 李说道。

根据李的进一步解释,这些调整或许无需通过裁员来实现:“鉴于 10%-15% 左右的人员流动率,如有需要,我们完全有能力主要通过自然减员来管理员工数量。”

但除此之外,一位分析师在收益电话会议中提出了一个问题:员工数量还能减少多少?

北美地面运输部门总裁迈克尔・卡斯泰尼奥(Michael Castagnetto)的回答延续了自博兹曼上任以来罗宾逊全球物流高管们始终坚持的立场。“我们每天、每周、每月都将不断提升生产力,” 卡斯泰尼奥说。

尽管部分生产力提升可能伴随着员工数量的进一步减少,但卡斯泰尼奥也提到了人工智能(特别是智能体人工智能)的推动作用。博兹曼和电话会议中的其他人士列举了多个由人工智能带来的生产力提升案例,这些案例印证了员工数量减少的合理性,包括利用人工智能快速对零担货运(LTL)进行分类 —— 这符合美国全国汽车货运协会在该领域实施的新分类制度。

在最终回应 “员工数量还能减少多少” 这一问题时,卡斯泰尼奥表示:“我不认为存在一个明确的上限。” 但他补充道:“我认为还有很多未知因素。”

李也认同这一观点。“我们确实不认为我们的生产力未来会进入停滞期,” 他说,“我们的运营模式将推动我们实现持续的、渐进式的生产力提升。”

从外部视角来看,道明证券(TD Cowen)的杰森・塞德尔(Jason Seidl)在总结收益和员工数量情况时表示,随着技术举措持续助力罗宾逊全球物流实现 “以少做多”,北美地面运输部门的利润率 “迅速接近长期目标”。

北美地面运输部门的毛利润从 4.197 亿美元增至 4.232 亿美元,涨幅为 3%。该部门的其他数据也有所改善。38% 的营业利润率较上一季度和去年同期均有提升,塞德尔称这一数字也超出了预期。

市场份额增长

罗宾逊全球物流的内部测算显示,该公司在本季度实现了市场份额的增长。数据显示,其每个工作日的整车货运量增长约 4.5%,零担货运量增长 2.5%,这些数字均超过了月度卡斯指数(Cass Index)所报告的货运量水平。

德意志银行分析师里查・哈奈恩(Richa Harnain)指出,北美地面运输部门 1% 的货运量增长不仅超过了卡斯指数,也超过了 JB 亨特(NASDAQ: JBHT)和奈特 - 斯威夫特(NASDAQ: KNX)经纪部门所报告的货运量。

技术能否维持运力?

在罗宾逊全球物流的高管们对自家技术赞不绝口之际,一位分析师询问他们,总体而言,技术是否可能延长运力过剩的市场状态 —— 这种状态多次被提及为持续存在的不利因素。

卡斯泰尼奥认同 “过去几年货运经纪技术已逐渐普及,许多机构都在向小型经纪商提供相关功能” 这一说法。

他借此机会宣传了罗宾逊全球物流自身的技术。“我们认为,无论竞争对手是资产型企业、大型经纪商还是小型经纪商,我们在市场中的业务表现与竞争对手之间都存在明显差异,” 卡斯泰尼奥说。

但随后他对上述观点提出了异议:“关于(技术)是维持市场运力的驱动因素这一说法,我可能并不认同。”

“我承认货运经纪技术已逐渐普及,但我们相信,我们的技术体系与我们的员工相结合,是我们在市场中形成明显差异化优势的关键,” 卡斯泰尼奥补充道。

收益电话会议中提及的其他问题:

- 由于货运市场长期低迷,经纪商面临着市场回暖的风险 —— 届时他们可能需要以更高的现货价格获取运力,却要按更低的合同价格为客户运输货物。

首席战略与创新官阿伦・拉詹(Arun Rajan)表示,罗宾逊全球物流认为其已实施的技术变革能够帮助公司度过运价上涨(用经纪行业的话说即 “拐点”)时期。

“通过…… 严谨的工作,我们也提升了管理短期毛利率压缩的能力 —— 这种压缩通常伴随着现货价格拐点的出现。因此,我们有信心与历史上的现货价格拐点时期相比,缩短任何毛利率压缩的持续时间并减轻其影响,” 拉詹说。“在 12 个月的时间框架内,我们预计更强劲的需求和 / 或过剩运力的减少将推动现货价格出现拐点,这将超过可能出现的任何短期毛利率压缩。在这方面,我们相信随着现货价格出现拐点,我们的优异表现将持续下去。”

- 罗宾逊全球物流似乎并不急于进行收购,不过李表示 “我可以说,我们每周都在关注潜在的外部并购机会”。

罗宾逊全球物流拥有投资级信用评级,但仅高出两个等级。该公司仍是 “股息贵族”—— 几年前刚获此殊荣,因其已连续至少 25 年提高股息支付。李表示,除了维持这一投资级评级外,“维持并提高股息是我们的首要任务”,但他没有提及一个事实:一项失败的收购往往会对公司的债务评级造成损害。

此外,正如李所说,“我们内部的内生增长机会无疑具有吸引力。”

李表示,收购的大门并未关闭。“我们不会在并购方面犯错误,” 他说。如果公司要达成一笔交易,“那一定是合适的收购,一旦遇到合适的收购标的,我们就会采取行动。”