摘要:

...

摘要:

... 文章来源:华尔街见闻

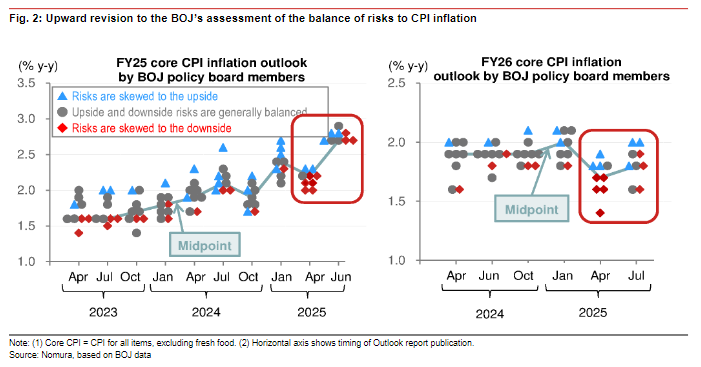

日本央行上调了直至2027财年的核心CPI预测,并将其对通胀风险的评估从“偏向下行”调整为“总体平衡”。这一措辞上的关键转变,被市场解读为未来加息的重要铺垫。基于此,巴克莱将其对日央行下次加息的预测从明年1月提前至今年10月,野村将10月加息的概率从30%上调至40%。

日本央行“放鹰”,10月加息大门已经敞开。

日本央行昨日公布最新利率决议,维持政策利率在0.5%不变,但全面上调了2025财年至2027财年的核心CPI通胀预测,还将对通胀风险的评估从之前的“倾向于下行”调整为“总体均衡”。

分析指出,这一系列调整暗示日本央行已承认通胀的强劲势头,虽行动上看似滞后,但已在为加息做准备。

据追风交易台消息,巴克莱银行和野村证券在最新发布的研报中认为,日本央行的政策立场正在转向更加鹰派。巴克莱将日央行下次加息的预期时点从明年1月提前至今年10月,野村则将10月加息的概率从30%上调至40%。

通胀粘性超预期,为下次加息打开大门

与4月时因担忧关税影响而大幅下调增长预期的立场不同,日央行此次显著上调了对2025财年的实际GDP增长预测,以及对2025-26财年的CPI通胀预测。

该行在报告中表示,这项调整的直接原因是美日关税协议的达成,将有效平均关税税率从24.5%降至15.6%,缓解了对企业利润的下行压力。此外,央行将通胀前景的风险评估从4月的“偏向下行”调整为“总体平衡”,并将贸易政策的不确定性描述从“极高”降至“高”。

巴克莱分析指出,日央行上调通胀预期的举动,实质上是对国内通胀粘性超出其早前预判的承认;野村也认为,日央行对通胀风险措辞上的关键转变,被视为是未来加息的重要铺垫。

野村表示,对通胀风险评估转变的背后,是政策委员会内部观点的微妙变化:在九名委员中,对于2025和2026财年的通胀风险,认为偏向上行、总体平衡和偏向下行的委员各有三位,形成均势。这种均衡分布本身就标志着整体立场向鹰派的倾斜,为未来收紧政策留出了空间。

食品价格、薪资上涨潜力强劲

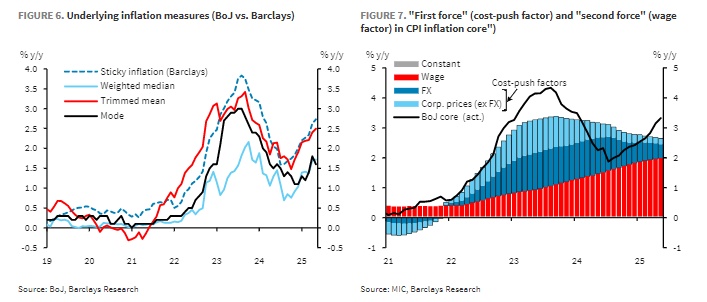

具体就通胀风险而言,巴克莱报告指出,尽管由日元贬值等成本推动因素构成的“第一种力量”正在减弱,但由薪资因素驱动的“第二种力量”正稳步增强,其对通胀的贡献目前已达到2%。

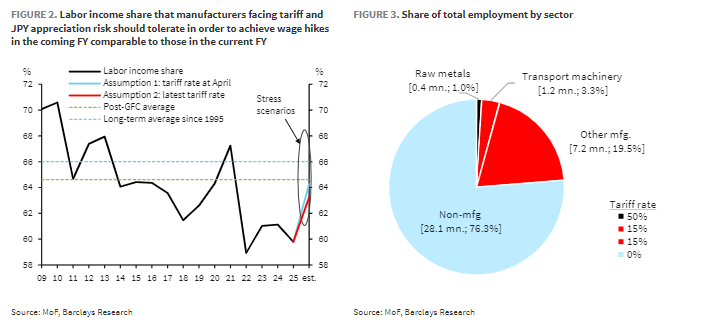

报告称,即使制造业面临关税和日元升值风险,在维持当前财年工资涨幅的情况下,其劳动收入份额仍只会达到全球金融危机以来的平均水平,表明企业仍有能力实现合理的工资增长。

更重要的是,占就业总数75%的非制造业企业面临更严重的劳动力短缺,已经具备强烈的加薪意愿。这为明年春季工资谈判实现4.5%以上的涨幅奠定了基础。

同时,食品价格持续坚挺,企业已开始将劳动力成本更显著地转嫁至服务价格。

报告显示,巴克莱的“粘性通胀”指标(主要围绕服务业)已升至3%。(该指标在预测未来2-3年的通胀方面,通常被认为比日央行自身的指标更具前瞻性)。

加息概率升温,关注10月关键时点

巴克莱此前曾提出日央行年内加息的三个前提条件:关税大幅回撤、日元再现贬值压力、以及央行落后于通胀曲线的风险加大。

随着关税协议的达成和通胀压力的确认,其中两个条件现已满足。

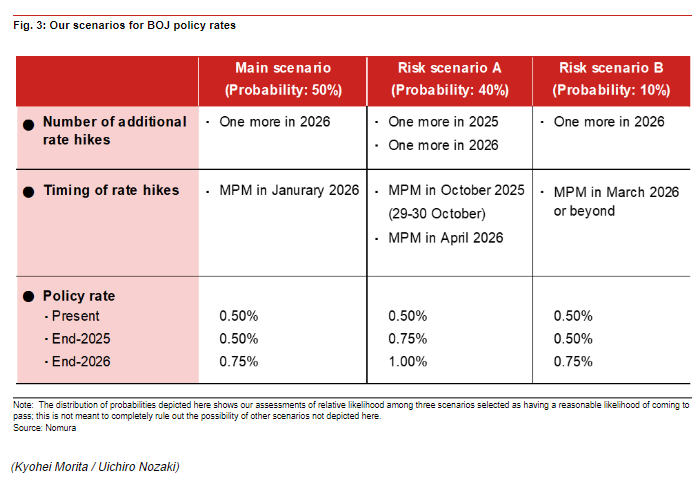

报告显示,巴克莱已将其对日央行下次加息的预测提前至今年10月,并预计日央行此后将恢复每六个月加息一次的节奏,直至在2026年4月达到1%的本轮加息周期终端利率。

野村则预计,7月会议释放出的鹰派信号促使他们将其对10月加息的概率预期从30%上调至40%,并明确指出10月的政策会议现在比以往更具“悬念”。

报告同时补充道,日央行在2026年1月将政策利率上调至0.75%仍是其基本假设。

野村认为,日本央行在采取行动前,可能倾向于等待更多数据出炉,以评估关税对经济的实际冲击,同时观察政府可能在秋季推出的补充预算。这些数据将共同决定10月的政策会议是否会成为一个关键的行动窗口。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。