摘要:

...

摘要:

...

来源:湖畔新言

一、行情回顾

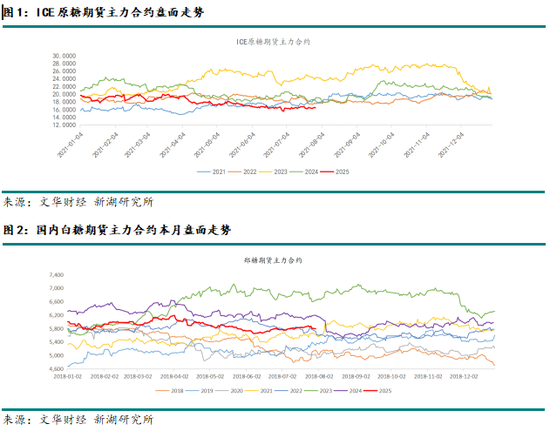

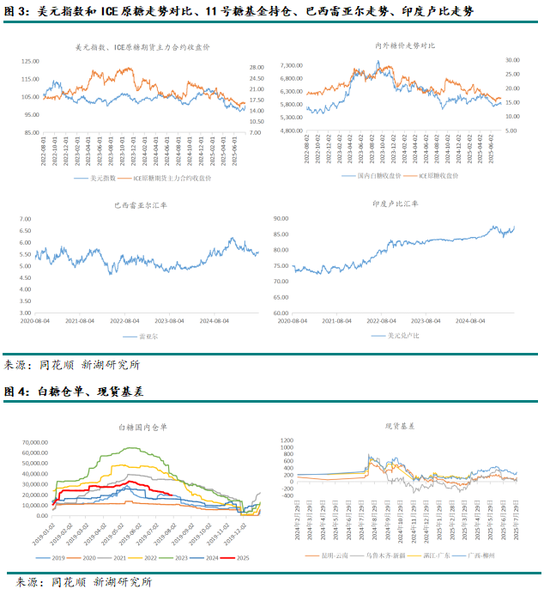

盘面上看,7月国内外糖价走势不尽相同,总体延续6月内强外弱格局。

国际原糖来看,7月上旬,国际原糖期货主力合约宽幅震荡,07合约进入交割月后因为接货问题出现了极端行情,一度跌至15.44美分/磅,随后,由于巴西双周数据中的单产和含糖量都表现较差,原糖价格获得了一定支撑,回归16美分/磅以上偏弱运行,7月下旬国际原糖继续围绕16-17美分/磅区间震荡,外盘的故事主要围绕巴西展开,走势相对纠结。

国内郑糖来看,7月上旬,郑糖在内外套利资金影响下稳步反弹,重心提高至5770元/吨附近,但长线基本面仍存利空因素。中旬,进口糖放量到港时间确认延后,国内自产糖库存相对偏低,郑糖短期上有压力下有支撑,中下旬,国内宏观情绪不断发酵,虽然糖价反应较滞后,但整体情绪明显转向短期偏多,同时,6月进口糖数据不及预期,郑糖期货主力合约上行测试前高缺口压力,整体走势偏强,月末糖价在宏观情绪释放后快速回落,资金离场移仓,主力合约出现急跌行情。郑糖的基本面变化不大,缺乏基本面驱动。

截至2025年8月1日日盘开盘前,国际ICE原糖期货主力合约收盘报价16.35美分/磅,月内波动上涨0.99%,郑糖期货主力合约收盘报价5793元/吨,月内下跌0.2%。

二、基本面分析

1、巴西

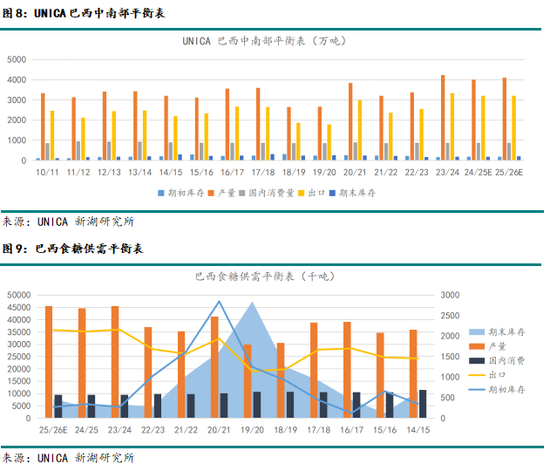

(1)25/26榨季产量数据及预期

根据UNICA双周报数据,7 月上半月巴西中南部甘蔗压榨量达 4982 万吨,同比增长 14.77%,糖产量 341 万吨,同比增 15.07%,乙醇产量 21.9 亿升,乙醇产量 3.85 亿升,同比增 23%。甘蔗制糖比例升至 53.68%,但甘蔗出糖量(ATR)同比下降 6.82%。截至 7 月 16 日,累计甘蔗压榨量 2.5614 亿吨,同比下降 9.61%,糖产量 1566 万吨,同比降 9.22%,乙醇累计产量 116.2 亿升,同比降 12.02%,玉米乙醇累计产量 25.6 亿升,同比增 22.25%。甘蔗制糖比例升至 51.58%,但 ATR 同比降 4.81%,因多雨气候致甘蔗糖分浓度下降。7 月上半月乙醇销售量 13.8 亿升,国内含水乙醇销量 8.24 亿升,无水乙醇销量 5.15 亿升。截至 7 月 16 日,乙醇累计销售量 99.3 亿升,同比下降 2.68%。

(2)单产、含糖量存在一定隐患

蔗技术中心(CTC)的数据显示,2025/2026榨季从4月至6月的累计单产同比下跌近11%。巴西甘蔗行业协会(UNICA)行业情报总监Luciano Rodrigues指出:农业单产的下降加上甘蔗原料质量(ATR)下降5%,导致中南地区已收割面积每公顷ATR总量下降超过15%。

(3)低库存影响下,巴西食糖25/26榨季高峰期的制糖比需要高于51.5%

巴西24/25榨季的遗留问题中最严重的是低库存问题,2025年巴西食糖库存持续处于历史最低值,这一点上来看,如果巴西压榨高峰期之前出现天气问题,库存过于薄弱的问题可能引起市场重点关注,一定程度上支撑国际原糖期价维持在巴西糖成本之上。

目前巴西中南部地区25/26榨季食糖产量预期为4100万吨,由于单产和ATR持续偏低问题,如果压榨高峰期的制糖比不能持续维持高位,巴西本榨季产量或存在下修风险。为了完成前期签署的出口合同和套保单,巴西糖厂有必要维持制糖比在51.5%以上。

由于7月上半月的制糖比或继续高于53%,且天气干燥利于糖厂压榨进度,巴西最新双周数据或较6月明显好转。

低库存影响下,若出现制糖比降低的情况,巴西的食糖产量或将很难达到预期,将会极大影响市场对巴西本榨季期末库存预期的信心,或支撑国际原糖在一定区间内上涨,需要警惕此风险。

(4)关注乙醇税收相关政策、玉米糖浆和蔗糖之间的较量

可口可乐公司表示会在秋季上市使用蔗糖的标志性可乐产品,此前美国可口可乐的甜份来源是高果糖玉米糖浆,若更改至蔗糖,或影响美国本土玉米供需、原糖进口以及相关政策补贴等,关注后续官方报告。

8月1日,美国对巴西 50% 关税政策将生效,同时。巴西汽油中无水乙醇的混掺比例也将从27%增加到30%,可能影响120-180万吨食糖产量,若乙醇价格稳步提升,需要关注后期制糖比是否受到影响。

2、印度、泰国

(1)印度24/25榨季产量不及预期,下一季预计增产

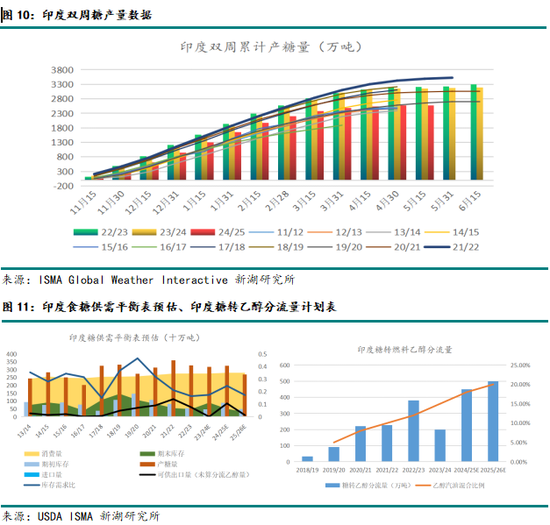

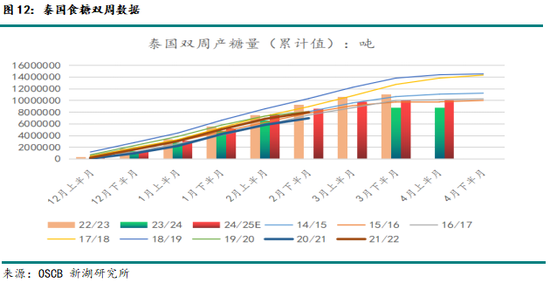

印度食糖24/25榨季截至7月,食糖产量降至2582万吨,同比降18.38%,预计全年产量为2611万吨。主要产地北方邦、马哈拉施特拉邦和卡纳塔克邦产量均下降,原因包括甘蔗供应减少、恶劣天气、甘蔗转乙醇生产以及病虫害等。不过,印度北方邦合作制糖厂联合会预计,得益于有利气候、种植面积增加和政府提高甘蔗价格,印度糖 25/26榨季的产量将回升至3500万吨。联合会还呼吁调整乙醇采购价、提高食糖最低售价及允许出口,以应对库存过剩问题。

印度糖业与生物能源制造商协会(ISMA)在2025年7月31日的会议上初步预计,25/26榨季印度食糖产量将达到3490万吨,同比增长18%,较上一榨季的2950万吨大幅增加。卫星图像显示,甘蔗种植面积从上一季的571.1万公顷增至572.4万公顷。会议讨论了甘蔗种植区域、预期单产、糖分、降雨影响等因素。马哈拉施特拉邦甘蔗种植面积增加至149.3万公顷,同比增长8%,同时作物质量得到提升,预计糖产量将从上一季的933.4万吨增至1326.8万吨,同比增幅或达到42%。卡纳塔克邦甘蔗种植面积达67.6万公顷,同比增长6%,预计糖产量从536.8万吨增至661.9万吨,同比增幅23%。北方邦甘蔗种植面积略有下降,但作物状况良好,预计糖产量从1007.4万吨增至1025.3万吨。

ISMA表示,尽管目前预测本榨季剩余时段的作物产量仍为时尚早,但已根据当前形势进行了详细分析。协会将于8月/9月重新评估作物状况,并在9月发布第二次初步预估。

(2)本榨季结束前,印度难以完成出口额度

截至7月中旬,印度已经出口食糖70万吨,印度政府允许在24/25榨季出口食糖100万吨,但是目前国际糖价持续偏低,预计本榨季结束前很难完成出口额度,印度糖产业请求延长食糖出口许可至年底。

(3)泰国新季或继续增产

受甘蔗价格坚挺和有利降雨推动,泰国预计在 24/25 榨季糖产量 1003 万吨基础上,25/26 榨季初步预测达1005万吨,甘蔗种植面积增至 168万公顷,同比增加8%,虽糖价疲软且 ICE 原糖期货价跌至四年最低,但产量或仍实现增长。

3、国内方面:进口窗口打开,国内新季预期继续高产量

(1)24/25榨季产销数据及25/26榨季预期

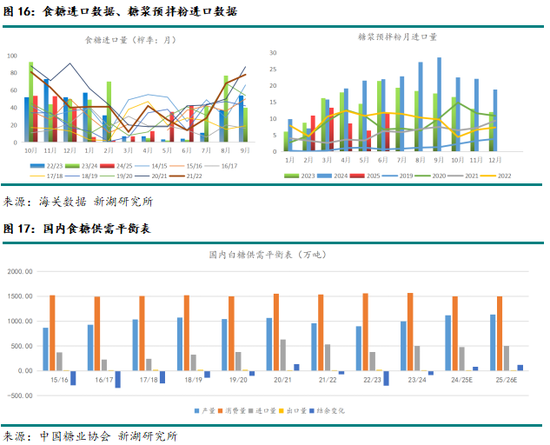

随着2024/25年度食糖生产工作的结束,中国糖业协会的统计数据显示,截至5月底,全国累计产糖量达到1116万吨,较去年同期增加120万吨;累计销售量为811万吨,同比增加152万吨,销售进度达到72.7%,同比加快6.5个百分点。

全国来看,预计25/26榨季将会继续增产,但整体幅度或不会很大,目前我们预计新季将增产至1135万吨。

(2)6月进口糖实际到港量不及预期,预计进口放量延期到7月

海关总署公布的数据显示,2025年6月份我国进口食糖42万吨,同比增加39万吨。2025年上半年我国累计进口食糖105万吨,同比减少25万吨。24/25榨季截至6月底我国累计进口食糖251万吨,同比减少65万吨。

由于巴西发货时间延迟,同时船期时间延长,部分进口糖到港时间延后,预计7月到港量将会明显增加。但是8月到港量可能同比减少,短线空单需要注意时间窗口风险。

(3)糖浆预拌粉政策继续偏紧,整体供应预期较低

据海关总署数据,2025年6月份我国进口糖浆和预混粉(含税则号1702.90、2106.906)合计11.55万吨,同比减少10.35万吨。2025年1-6月份,我国进口糖浆和预混粉(含税则号1702.90、2106.906)合计45.91万吨,同比减少49.24万吨。2024/25榨季截至6月,我国进口糖浆和预混粉(含税则号1702.90、2106.906)合计109.83万吨,同比减少26.95万吨

此前,根据海关政策变化,1702名录下的泰国糖浆和越南糖浆被禁止进口,210690名录下的糖浆预拌粉调高了最惠国税率,从12%调到20%,目前,政策继续维持,因此,我们对2025年糖浆预拌粉的整体供应预期较低,最终折糖量或较上一榨季腰斩。不过,由于原糖进口窗口已经打开,并且今年进口配额相对足够,预计对国内供需格局的影响不大。

(4)季冷饮消费增加

2025年夏季气温较往年偏高,夏季雪糕、冷饮等消费量明显增加,关注7月食糖消费数据。

(5)宏观情绪变化加快,糖价反应偏慢

6月底至7月,国内宏观情绪变化加快,国内商品市场的波动率明显提高,尤其黑色、化工板块,但农产品方面目前难见非常明显的波动,尤其是郑糖,波动率极低,郑糖期价的波动区间较小,整体反应偏慢。但是仍需要注意资金对作为对冲品的偏好。

三、结论、观点

7月,和国际原糖相比,郑糖相对偏强,但是和国内其他商品品种相比,宏观刺激背景下,郑糖反应弧还是显得有点长。

8月,我们需要注意以下逻辑点:

(1)缺乏基本面交易话题,关注进口时间窗口及巴西产量

资金移仓01合约进行中,需要注意风险控制。基本面来看,预计7月进口糖到港放量,8月进口糖到港或有所回落,叠加国内宏观情绪降温吗,9-1近期回落符合预期,基本面来看,下一榨季预计国内继续小幅增产,在原糖持续偏弱的带动下,随着进口糖到港,预计三季度后国内食糖中长线供应压力更大,远月合约或持续贴水,若8月进口量如预期同比下降,9-1可能再次走强,需要注意时间节奏。同时,需要注意巴西本榨季单产和含糖率数据较差,若7/8月压榨高峰期制糖比不能持续稳定在53%(必须高于51.5%),巴西本榨季食糖产量或较难达到预期,或导致原糖10合约多头持仓增加,从而影响郑糖01合约走向预期,需要注意原糖波动带来的风险。

(2)宏观影响虽然滞后且糖价波动区间较窄,但是仍然对糖价短期趋势起到带动作用。

(3)长线基本面依然偏空

中长线来看,食糖市场供应压力将在下半年至三季度逐步体现,如果巴西压榨高峰期维持51.5%以上高制糖比,且霜冻未大幅影响主产区,预计巴西中南部地区本榨季产量或达到4100万吨左右,印度下一榨季预计恢复性增产至3200万吨,泰国预计继续增产,原糖供需格局预计趋于宽松。下一榨季预计国内继续小幅增产,在原糖持续偏弱的带动下,随着进口糖到港,预计三季度后国内食糖中长线供应压力更大,远月合约或持续贴水,关注现货调整情况,长线继续以逢高沽空策略为主。这种情况下,我们需要关注广西成本支撑和加工糖厂配额内外的综合成本支撑。据悉,广西24/25榨季的成本集中在5300-5800元/吨,而加工糖厂的进口成本则需要关注原糖走势。

新湖期货研究所