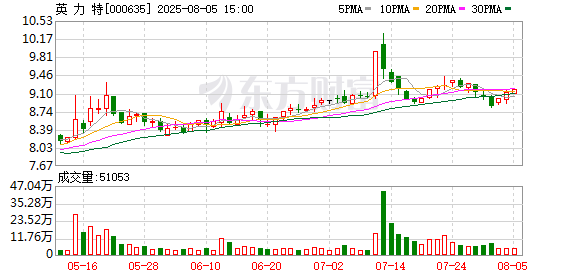

摘要:

...

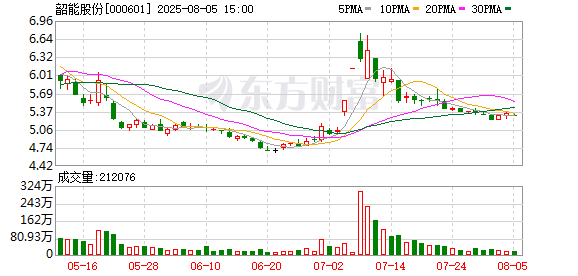

摘要:

... 财联社8月5日讯(编辑 卞纯)在短暂的恐慌过后,美股周一重新进入反弹模式,因投资者将注意力从上周五令人担忧的7月非农就业报告转移到美联储可能很快采取行动降息的可能性上。

根据美国劳工统计局上周五发布的报告,美国7月新增就业岗位为7.3万个,远低于市场预期,失业率上升至4.2%。更引人关注的是对5月和6月数据的大幅修正,两月合计被下修了25.8万个岗位。

数据公布后,美股上周五大幅下跌,三大指数均跌超1%。非农数据的大幅下修,被认为是引发华尔街当天抛售的主要原因,因为这表明自4月2日美国总统特朗普宣布“对等关税”以来,经济弹性并不像看起来那么强。

本周一,美股高开高收,三大指数集体上涨,均创下5月27日以来的最大单日百分比涨幅,投资者在上一交易日的抛售之后低吸买盘,并且在弱于预期的就业数据公布后加大了对9月降息的押注。

尽管这对股市多头而言或许是个顺理成章的解读,但美国银行全球研究部(BofA Global Research)的经济学家团队却警告称,这种看法(疲软非农将加快美联储降息步伐)最终可能被证明是错误的。

根据芝加哥商品交易所集团(CME)的数据,目前美联储9月降息25个基点的概率已经攀升至94.4%,而维持利率不变的概率仅为5.6%。

但至少就目前而言,美银团队坚持认为,美联储可能会维持利率不变直至2026年。

整体来看,尽管对劳动力的需求似乎有所下降,但劳动力市场的“闲置产能”并未显著增加。换句话说,劳动力需求的下降与供给的下降相匹配。美银团队指出,自4月以来,已有超过80万名外籍劳工离开了美国劳动力市场。

其后果之一是,美国的失业率得到了控制。尽管7月失业率略有上升,但此前6月曾有所下降。因此,官方数据持续表明,尽管就业岗位创造速度放缓,但失业率仍相对温和。

美银团队指出,美联储主席鲍威尔曾暗示,只要失业率保持相对稳定,他就不会太看重招聘放缓这一情况。

与此同时,美银通过信用卡和借记卡追踪的消费者支出数据似乎显示,消费支出正在走强。该行指出,“这凸显出美国经济可能走向更强劲轨迹的潜在积极信号”。

“我们观点的核心是,市场把衰退和滞胀混为一谈了,”美银团队周一在一份报告中写道。滞胀指的是经济增长放缓伴随着高通胀的一种经济现象。

对美联储而言,更值得担忧的可能是,过去一年美国在降低通胀率方面并未取得太多进展。美银团队认为,随着特朗普的关税政策生效,物价压力重新加速的风险可能超过劳动力市场大幅放缓的风险。

“美联储在通胀目标上的偏离程度,远大于其在就业目标上的偏离程度。如果美联储9月降息,那将是其在没有证据表明通胀已经见顶的情况下,却对劳动力市场恶化的预测深信不疑。”

尽管如此,美银承认,一些事态发展可能改变其看法。未来,7月和8月温和的通胀数据可能使9月降息成为可能。8月又一份疲软的就业报告也可能起到同样作用,尤其是如果失业率升至4.4%的话。8月就业报告将于9月初发布,距离美联储下次会议仅几周时间。

2024年9月,随着通胀显著降温,美联储实施了新冠疫情后的首次降息,降息幅度为50个基点,超出常规水平。该央行在当年晚些时候又降息50个基点。但自那以后,美联储一直按兵不动。鲍威尔称,美联储需观察特朗普关税政策对消费者价格产生的影响。