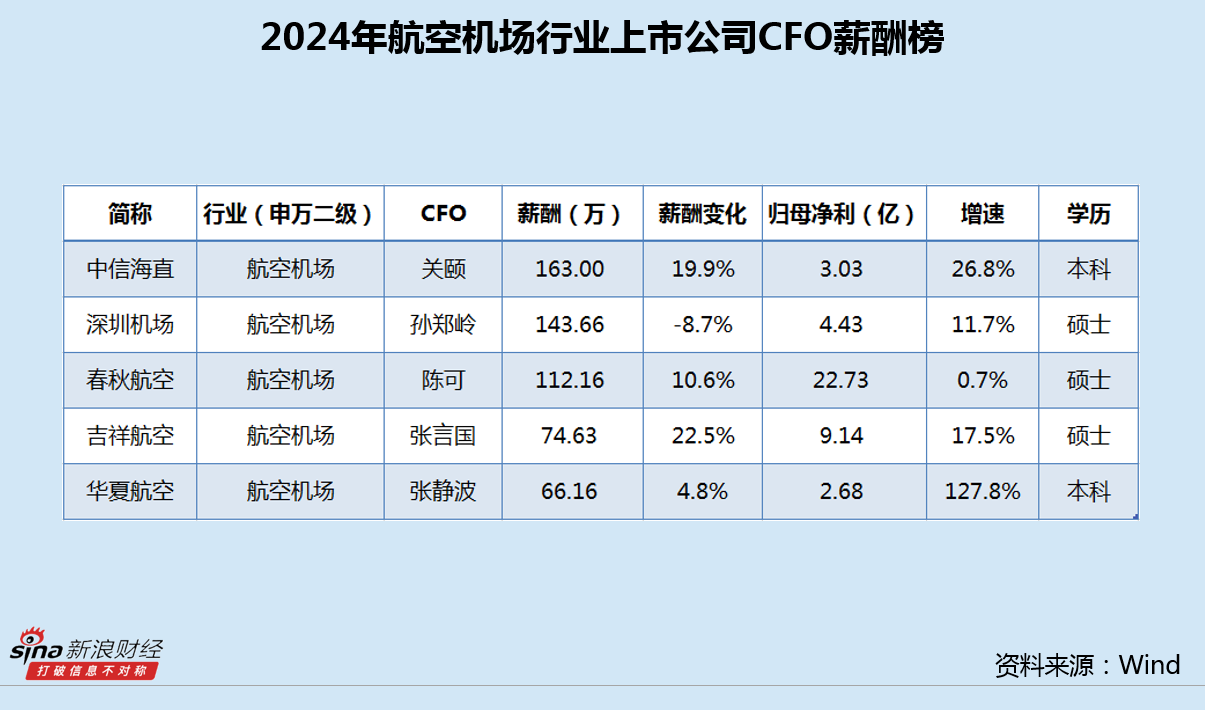

摘要:

...

摘要:

...

8家万亿城商行中,、的零售金融呈现更为良好的发展势头

前期我们详细拆解了国有行、股份行、城商行(4家总资产超3万亿规模)的零售金融相关数据以及各家银行的竞争力,详见下方:

又一家大行零售AUM突破20万亿

除了招行,哪些股份行零售金融更强?

谁是城商行“零售之王”?

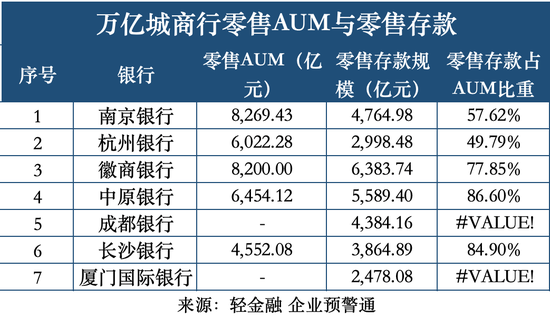

本文为该系列的最后一篇,对另外8家总资产规模超过1万亿的城商行零售金融数据进行详细对比。按总资产规模排序,截至2024年末,南京银行、杭州银行、徽商银行3家超过了2万亿元,中原银行、、、厦门国际银行、盛京银行超过了1万亿元。

一、万亿城商行零售金融数据全比拼

1、零售AUM:南京银行、徽商银行均破8000亿元

从零售AUM规模看,南京银行、徽商银行均超过了8200亿元,杭州银行、中原银行均超过了6000亿元,长沙银行4500亿元,显示出这些城商行在区域市场的深耕优势。

从存款规模占零售AUM比重,杭州银行占比最低,其次为南京银行。中原银行、长沙银行的存款占比都超过了80%,高存款依赖症在利率市场化背景下面临的风险日益加大,零售业务亟需向 “轻资本、高附加值” 转型。

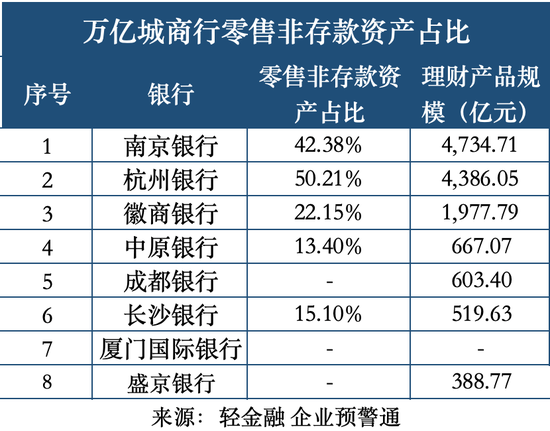

2、非存款资产占比:杭州银行最高

杭州银行的非存款资产占比最高,超过了50%,显示了更强的财富管理能力,南京银行的非存款资产占比也超过了40%。相比之下,中原银行、长沙银行的非存款资产占比仅超过了10%,还有较大的提升空间。

理财产品规模占比高,是这两家城商行非存款资产占比高的主要原因。南京银行、杭州银行理财产品规模都超过了4000亿元。

另外几家城商行非存款资产占比过低,暴露了多数城商行财富管理能力的明显短板:要么缺乏有竞争力的产品体系,要么前端营销团队未能有效引导客户进行资产配置,未来需在 “产品供给+客户服务” 等方面同步发力。

3、零售贷款规模与结构

从零售贷款规模看,南京银行、杭州银行较高,均超过了3000亿元。杭州银行个人经营贷规模更高,超过了1300亿元。南京银行个人消费贷规模最高,超过了2000亿元。

4、零售贷款不良率:杭州银行、成都银行最低

杭州银行、成都银行的零售贷款不良率低于同业平均水平,均这1%以下,保持了优质的资产质量。我们此前ROE超过15%的上市银行,仅剩2家 提到,42家A股上市银行中,2024年仅2家城商行ROE超过了15%,分别是成都银行、杭州银行,优异的资产质量正是实现长期高ROE的基础。

中原银行、盛京银行零售贷款不良率最高,均接近3%。

二、代表性城商行的零售战略分析

1、杭州银行:“五位一体”成效显著

杭州银行非存款资产占比可比最高,是8家城商行中唯一一家占比超50%的。主要得益于系统的财富管理与理财业务布局。截至报告期末,杭银理财存续产品规模超过4,300亿元,较上年末增长17%。

在零售金融业务战略方面,杭州银行围绕新“五位一体”零售战略导向,坚持拓客访客一号工程,聚焦“财富客群经营、消费信贷夯实、专业队伍建设、数智赋能经营”四大方向,同时明确将 “做大零售金融、做优小微金融” 作为增长极,形成 “零售与小微相互赋能” 的独特生态。报告期,公司焕新升级“幸福金桂”财富品牌,积极构建“诚盈、诚稳、诚益、诚远”四大体系为主轴的多品类、多期限、多客群定位的细分产品货架,满足客户多元化资产配置需求;打造财富客群经营体系,聚焦代发客群、私行客群、大众客群,提升重点客群精细化经营能力,客群战略转型成效明显。

从效果来看,截至2024年末,杭州银行零售金融条线管理的零售客户总资产(AUM)余额6,022.28亿元,较上年末增加847.90亿元,增幅16.39%;零售金融条线表内贷款(含信用卡)不良贷款率0.31%,资产质量保持良好。期内公司累计销售零售财富管理产品4,370.48亿元(含代销1,184.58亿元)。

2、南京银行:综合化优势凸显

财富管理业务上,南京银行的优势在于拥有理财子公司、公募基金、消费金融三大牌照,这种 “全牌照” 布局使其能够构建覆盖客户全生命周期的零售生态:通过消费金融牌照渗透年轻客群的消费场景,通过理财子公司提供多元化产品,再通过基金代销满足客户更高风险偏好的需求。超1000亿元的私行AUM和160亿元的非货币基金保有规模,正是综合化经营的直接体现。

在零售战略布局上,公司聚焦八大重点客群,依据客户全视角资产负债表与全生命周期金融需求,构建全景客户画像,制定差异化营销策略。完善分层、分类、分段、分群的客户服务经营模式,推动客户全旅程体验优化和权益一体化整合。同时运用远程、线上等集中化运营手段提升长尾客户价值。

截至报告期末,公司零售客户金融资产(AUM)规模8,269.43亿元,较上年末增长936.35亿元,增幅12.77%。公司私人银行客户金融资产(AUM)1,304.40亿元,较上年末增长175.32亿元,增幅15.53%。