摘要:

...

摘要:

...

作者 | 中信建投期货 研究发展部 石丽红 研究助理 涂标

本报告完成时间 | 2025年7月23日

经济学家Ludwig von Mises曾在《An abridgement of Human Action a Treatise on Economics》中指出,“Action always aims at the removal of future uneasiness”。人类行动的目标是“未来”,总是希望消除“未来的不安”。欧盟是全球最早关注气候变化的经济体之一,并先后通过RED I/ II/ III(可再生能源指令)希望推动温室气体减排、降低传统化石燃料依赖、提高可再生能源比例。与煤炭&石油代表的传统能源革命不同,以生物燃料为代表的新一轮“能源革命”并非主要由市场和工业需求,而来自于人类气候政策与可持续发展目标的主动推动,发扬了“主观能动性”。

然而,近年来针对RED 的质疑声音此起彼伏。欧盟审计院(ECA)曾在报告中指出“多数成员国未达成2020年之前交通燃料可再生能源占比≥10%的目标”,且2030年之前可再生能源占比≥14%的进展十分缓慢。此外,关于“来自东南亚的油原材料间接导致森林砍伐”、“UCO跨国转口/认证套利”、“可食用的棕榈油被包装成POME用于出口”等讨论层出不穷。2025年1月,欧盟甚至正式采取了对中国生物柴油以及氢化植物油的反倾销关税,执行期5年。最后,包括德国在内的种植国家也抱怨所谓“先进生物燃料”享有的“双倍积分”激励导致传统农作物菜籽油等的工业需求份额被挤占。在2024年欧盟菜籽出现严重减产的背景下,欧洲菜籽压榨利润并不达预期。

种种困难之下,欧盟仍在2023年11月20日发布了REDIII法案,并要求各国在2024-2026年期间按照步骤予以立法、过渡和落地。然而,截至2025年6月,大部分国家均未实现REDIII法案的“本土化”,交通/工业燃料目标及相关条款被搁置。我们认为,RED政策推进的举步维艰实际上反映出当前可再生能源指令的政策目标存在彼此冲突之处,尤其是生物燃料领域“提高‘先进生物燃料’份额”、“达成生物燃料能量占比目标”、“维持欧盟油料作物种植信心”等目标已经构成了“三角不可能”。

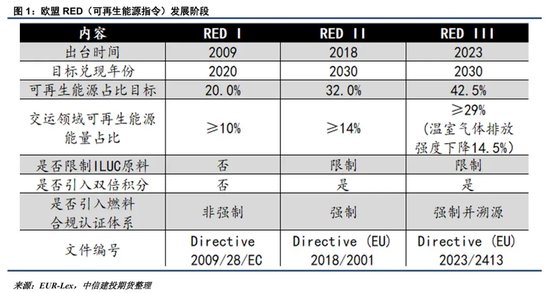

什么是RED(可再生能源指令)?

RED(可再生能源指令,Renewable Energy Directive)是欧盟为了推动可再生能源发展的核心法律文件,最早在2009年出台。在RED I 阶段,欧盟提出了到2020年,可再生能源在最终能源消费/交通领域能量中占比分别达到20%和10%的目标,有效刺激了菜籽油、大、棕榈油及UCO等传统农作物的工业需求增长。

随着时间进入到2018年,欧盟认为来自东南亚的棕榈油及南美的刺激了森林砍伐,因此出台了RED II文件,除了将2030年可再生能源在最终能源消费/交通领域能量中占比提高到32%和14%之外,还设立了“先进生物燃料”的“双倍积分”推广机制,并限制高风险原料(棕榈油)。

2023年RED III将2030年的两类目标分别提高到42.5%和29%,但可以选择将29%的交通领域能量占比目标改为温室气体减排强度要下降14.5%,进一步明确了法案的“减碳”目标。新增“减碳”目标选项,是因为部分环境组织认为传统农作物的减排率不够,即便能量占比达标,也无法实现环保要求。

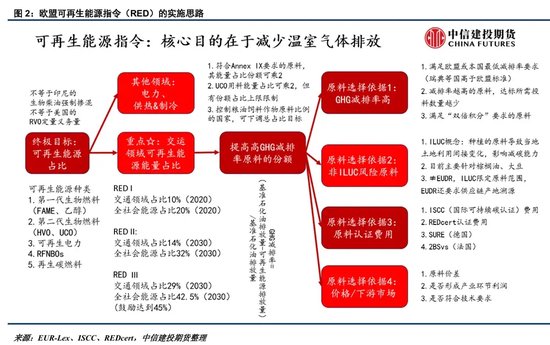

RED到底在考核什么:让生物燃料“好”起来

RED的考核目标较为“前沿”且“复杂”。世界上目前共有3种典型的生物能源政策实施思路,第1种是以印尼为代表的BX生物柴油战略,即生物柴油强制掺混比例要达到X%以上;第2种是以美国为代表的RVO义务量模式,及其衍生出的RINS交易、税收抵免及SRE调节机制;第3种则是以欧盟为代表的可再生能源指令。这3种模式中,第1种只要求“有生物燃料”,第2种则要求“有‘好’的生物燃料”,第3种则要求“让生物燃料‘好’起来”。

RED政策目前有“3大考核”、“3大限制”和“1个激励”。

3大考核指:整体可再生能源占比、交通运输领域可再生能源能量占比、考核温室气体GHG减排率。其中,可再生能源的包含范围较广,包括生物燃料、可再生电力、再生碳燃料等,不能简单理解为生物柴油的强制掺混比例或生物燃料的能源占比。RED政策大概包括交通运输、电力和供热&制冷3个领域,和生物燃料&生物柴油相关度较高的是交通运输领域。对交通领域可再生能源能量占比的要求才是与生物燃料&生物柴油需求相关度较高的考核目标。然而,RED政策所指的“可再生能源”并不是大众意义上的“生物柴油”,其在Annex 附录部分列举了各生物燃料的温室气体减排效率,将减排效率高的原材料称之为“先进生物燃料”。在RED III中,成员可以用温室气体“GHG减排率”取代原有的“能量占比”考核目标,实质是希望成员国更多地使用“先进生物燃料”。

3大限制指限制GHG减排率偏低的原材料、限制GHG减排率达标但引起土地利用变化的原材料、限制GHG减排率达标&不引起土地利用变化但种植生产造成了森林砍伐的原材料。这些限指通俗来说就是打击GHG减排率偏低且引发森林砍伐或粮食用地减少的农作物材料,主要是为了限指东南亚的棕榈油和南美的大豆。同时,由于菜籽、葵籽的GHG减排率也不理想,一定程度上也打击了欧盟本土农作物生物燃料需求。

1个激励符合“先进生物燃料”要求的原材料可以享受2倍积分计算。所谓两倍积分,指的是在计算交通领域可再生能源能量占比时,该类原材料的能量可按2倍计算。需要强调的是,“先进生物燃料”主要是农业残余物、林业废弃物和餐厨垃圾。虽然UCO和动物脂肪也在其中,但能量占比有上限约束。

不难看出,RED政策实际上扶持的是以废弃物为代表的生物燃料能源,并不直接利好植物油,甚至可以说对植物油的添加有诸多约束。虽然提高对交通领域可再生能源能量占比的要求有利于刺激生物燃料整体需求的扩张,但由于GHG减排率指标的存在,棕榈油、大豆油、菜籽油及葵籽油的份额正在逐步被UCO、动物脂肪和“先进生物燃料”取缔。归根到底,欧盟是希望让生物燃料“好”起来,让减排效果更好的生物燃料取代“老式”的农作物燃料。

如何才能完成RED政策的考核目标?与生物燃料相关度较高的RED政策表述主要集中在Article 25、Article 26、Annex V、Annex VI、Annex IX等部分。想要完成目标,核心在于了解能量/减排率计算依据,并尽可能使用减排率高的生物燃料。

能量/减排率计算依据相对容易理解,

可再生能源占比=可再生能源最终能耗/总体能源最终消费×100%,在2030年达到最低目标42.5%即可

交通领域可再生能源占比=交通领域可再生燃料能量/交通领域能源总能量×100%,在2030年要达到29%。

GHG减排率=(化石燃料基准排放值-生物燃料生命周期排放值)/化石燃料基准排放值×100%。这里化石燃料基准排放值官方规定是94 gCO₂eq/MJ,不同生物燃料的GHG减排率在附录部分有披露,在2030年如果温室气体减排比例达到14.5%,可以取代交通领域可再生能源占比要求。

目前来看,RED政策最为复杂&变数较多的部分集中在原料界定部分。

RED文件对原料的界定:Article 26&Annex IX

RED文件本质上希望控制植物油的工业需求。在Article 26部分,RED希望第一代生物燃料(即棕榈油、大豆油、菜籽油、葵花籽油)等在全社会总体能源总消费比例控制在7%以下(注意不是交通运输领域)。如果成员国主动进行约束,比如将比例控制在6%以下,则交通领域可再生能源占比14%的目标可以同时减少1个百分点至13%。极端情况下,某成员国完全不使用第一代生物燃料,则交通领域可再生能源占比14%的目标可以下降到7%。

除了限制植物油以外,RED文件在Annex IX 列举了其鼓励的“先进生物燃料”,分为PART A和PART B。这类“先进生物燃料”在计算交通领域能量占比时可按照2倍进行计算。

PART A部分共有17类原料(陆地培养藻类、城市混合有机垃圾中的可生物质、源自家庭的可再生废弃物、工业废弃有机物、秸秆、动物粪便与污水污泥、棕桐油工厂废液与空果串、松节油残渣、甘油、甘蔗渣、葡萄渣、坚果壳、麦麸、芯、林业/木材加工废弃物、非食品纤维素、其他木质素纤维素)。对市场来说,需要澄清的是“棕桐油工厂废液与空果串”是棕榈油工厂加工后残渣,不是通常说的CPO、OLN等棕榈油主产品。

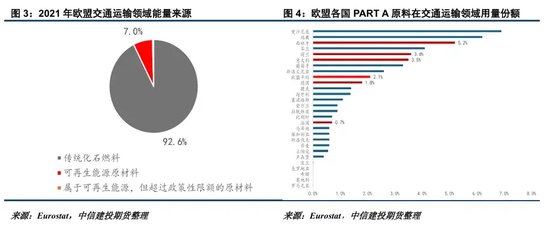

根据Eurostat的统计,2021年可再生能源原材料在交通运输领域的能量占比只有7%,而PART A部分原材料的平均能量份额只有2.1%,即便按照2倍计算影响力也比较有限。同时,德国、法国、波兰、罗马尼亚等油菜籽主产区的PART A原料占比均低于欧盟平均值,不难看出“第一代生物燃料”禀赋较好的国家在“先进生物燃料”的使用方面执行积极性相对偏弱。总的来说,PART A部分原材料目前影响力有限。

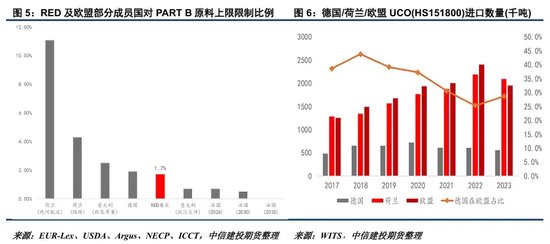

更重要的是PART B部分原料。PART B部分含有2类原料,即UCO和动物脂肪。这类原料可以享有“双倍积分”优惠,但在交通运输燃料中有原料占比上限限制,目前RED官方要求上限是1.7%,但欧盟成员国可以申请调高。UCO转口贸易及加工较为活跃的荷兰和德国,其对UCO上限的要求有所放宽,而部分国家如意大利和法国,则对UCO上限有更严格的限制,而且部分国家还提出要取消UCO的“双倍积分”激励。

可以说,对PART B部分原料的限制程度是目前RED政策当中的博弈重心之一。如果完全按照RED文件要求限制UCO的增加比例,那么理论上欧盟UCO的工业需求将受到极大约束。从WITS统计的表观进口数据来看,2022年欧盟UCO进口数量达到顶峰,约241万吨,2023年回落至196万吨,而RED III正是2023年出台的。

非Annex IX部分农作物原料:政策不友好,前景存悬念

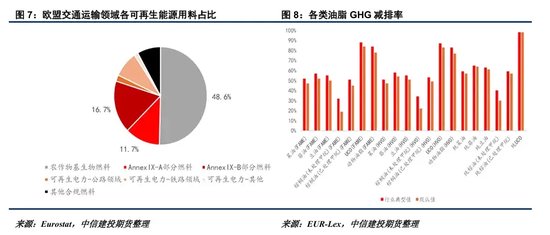

前文提到,目前欧盟希望控制非Annex IX部分的第一代生物燃料能量占比,但在交通运输领域来看农作物基的生物燃料仍然占据重要地位。Eurostat数据显示,在可再生能源用料当中农作物生物燃料占比达到48.6%,接近一半,而PART B部分占比为16.7%。

RED 规定,在2021年1月1日以后投产的、用于交通的生物燃料新设施的GHG减排率要达到65%,而目前FAME原料中/葵油/豆油/棕榈油(已处理甲烷)/UCO的GHG减排率默认值分别为47%/52%/50%/45%/84%,HVO原料中菜油/葵油/豆油/棕榈油(已处理甲烷)/UCO的GHG减排率默认值分别为47%/54%/51%/49%/83%。不难看出,除了UCO外其余植物油均不达标。从这个角度来说,今后交通运输领域其他植物油只能和UCO或其他先进生物燃料进行混合,才能满足生物燃料新设施GHG减排率超过65%的要求,UCO的需求增长较为明确。

RED政策其实本身并不利好生物柴油?

据油世界统计,2021年欧盟生物柴油UCO投料约279万吨,2025年有望增长到310万吨,方向上来看UCO的需求是扩张的。然而,除了规定UCO添加上限之外,欧盟在ISCC/REDcert认证体系当中要求UCO必须来源于真实的餐饮业废弃物,且对中国、马来西亚、印度尼西亚等国家设置了高审查等级,在供应商声明等方面规定较为严格。由此可以看出,其实RED政策不仅限制传统植物油,也对UCO的用料设置了层层关卡,换句话说更鼓励PART A的先进生物燃料,某种意义上并不利好生物柴油原料。

对植物油不友好的政策思路会不会造成负面后果呢?目前来看负面影响主要集中在抬升产业合规生产成本以及侵蚀传统农作物产业利益等2方面。

UCO溯源规则或导致SAF合规成本抬升

在RED政策之外,EUDR的落地情况也备受关注。EUDR要求棕榈树及棕榈油的开发环节不能毁林,目前还配套了相应的合规申报系统,旨在打击东南亚的“不环保”棕榈油原材料。理论上EUDR的落地时间为2025年12月30日(中小企业可以豁免到2026年6月30日),但包括Mondelez在内的企业正在呼吁继续延期1年实施。

EUDR即将落地伴随的是2025年欧盟及英国2%SAF强制掺混目标的实施。作为生物航煤,SAF的价格要高于传统航空燃料,目前在欧盟传统航煤与生物航煤的FOB价差接近1300美元/吨,今年最高峰时期达到过1500美元/吨。如果非强制掺混,SAF并无商业价值可言。如果来自亚洲国家的棕榈油、UCO、POME、UCOME被EUDR政策限制流入欧盟,可能进一步抬升SAF的生产成本,给欧盟企业带来严峻的商业考验。

RED政策落地不达预期:来自传统农作物团体的反对声音

目前RED III虽然在欧盟整体层面获得通过,但在各个成员国国内则遭遇许多阻力。德国UFOP协会强调,生物柴油是德国油菜籽加工厂最重要的销售渠道,德国环境部不应该降低农作物生物燃料产量的上限要求。另外,UFOP也呼吁在2026年要充分保障油菜籽种植的经济可持续潜力,否则将加速菜籽种植区域向澳大利亚、乌克兰等非欧盟国家的转移,希望重新计算油菜籽基生物燃料的GHG标准值。总的来说,欧盟存在广大的油料作物种植、压榨、精炼等利益团体,导致许多成员国在推行RED政策时遭遇困难。

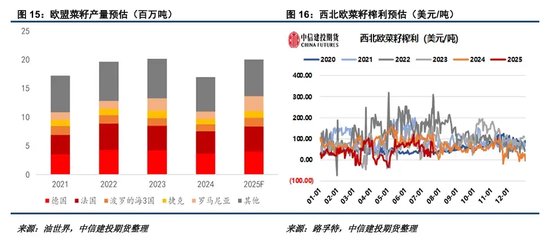

菜籽增产&需求转弱,菜籽榨利仍有悬念

与菜籽油需求前景相对应的是25/26年度欧盟菜籽产量大幅恢复,油世界预估将达到2000万吨。在24/25年度,欧盟菜籽减产明显,但菜籽榨利并没有持续恢复,在目前也处于偏低水平。德国统计局显示,2024年7月至2025年4月,德国出口了略高于140万吨的菜籽粕,较去年同期下降了9%。菜籽粕出口量的下降也侧面反映出压榨积极性受限。在增产明显的25/26年度,如果菜籽油在生物燃料的使用需求再次被冲击,欧盟整体的菜籽榨利将存在较大的不确定性。

后期跟踪线索:EUDR能否如期实施?

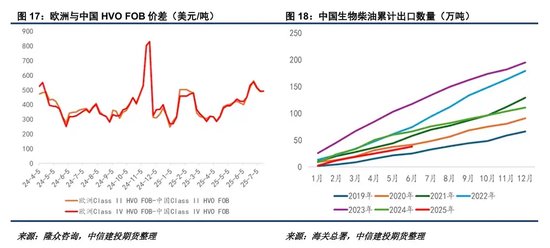

众多压力之下,我们觉得后期EUDR能否如期实施将成为可以跟踪的主要政策线索之一。目前欧洲与中国Class II(原料主要是UCO)HVO的FOB价差在480美元/吨左右,而CLASS IV(原料主要是POME)的价差在525美元/吨左右。如果EUDR持续延期,理论上中国生物柴油产业对欧盟出口的潜力依然存在,可能会变现增加中国UCO需求。若中国可以证明UCO来源于餐厨废弃物,该贸易流确实有发展前景。不过从数据来看,2025年上半年中国生物柴油累计出口约38万吨,离2023年的117万吨有较大距离,基本退回到2020年左右水平。

后期跟踪线索:SAF强制掺混推行情况

2025年是欧盟SAF强制掺混落地的第1年,尽管硬性比例只有2%,但根据ARGUS估计欧盟+英国SAF消费量将比达到190万吨,比2024年增加130万吨。然而,IATA在25年6月表示目前欧洲SAF合规成本已经抬升到传统航煤的5倍以上,如果核算其生产成本,已经没有环境效益。包括Ryanair和Air France‑KLM在内的许多欧洲航空公司已经呼吁调整SAF掺混目标,理由是满足条件的SAF数量不达预期且价格过高,成本压力太大。

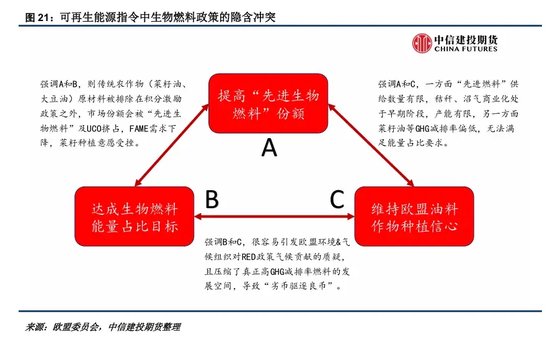

结论:可再生能源指令中生物燃料的“三角不可能”

梳理完RED政策的发展思路、考核指标及原料计算依据,结合当前欧盟政策执行实际,不难看出各界对于RED政策中关于生物燃料的规定存有较大分歧,而分歧集中在“提高‘先进生物燃料’份额”(A)、“达成生物燃料能量占比目标”(B)和“维持欧盟油料作物种植信心”3大目标(C)。

如果强调A和B,则传统农作物(菜籽油、大豆油)原材料被排除在积分激励政策之外,市场份额会被“先进生物燃料”及UCO挤占,FAME需求下降,菜籽种植意愿受挫。

如果强调A和C,一方面“先进燃料”供给数量有限,秸秆、沼气商业化处于早期阶段,产能有限,另一方面菜籽油等GHG减排率偏低,无法满足能量占比要求。

如果强调B和C,很容易引发欧盟环境&气候组织对RED政策气候贡献的质疑,且压缩了真正高GHG减排率燃料的发展空间,导致“劣币驱逐良币”。

因此我们认为,当前RED政策已经在实质上触发了“三角不可能”冲突。从当前的实施思路来看,欧盟更强调“提高‘先进生物燃料’份额”和“达成生物燃料能量占比目标”2类目标,而主要舍弃的是维持欧盟油料作物种植信心。不过,传统农作物产业在提供就业和税收收入上仍具有较大话语权,且舍弃农作物原料必然意味着合规生产成本的抬升,如果欧盟财政难以维持能源战略,前2类目标的实施又从何说起呢?

最后,RED政策已经给社会留下了一个深刻的问题:如何实现欧盟可再生能源指令的“帕累托改进”?我们似乎暂时缺少答案。

研究员:石丽红

期货交易咨询从业信息:Z0014570

电话:023-81157334

研究助理:涂标

期货从业信息:F03128525

电话:021-50600233