摘要:

...

摘要:

...

来源:湖畔新言

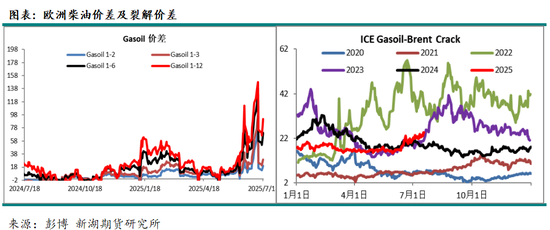

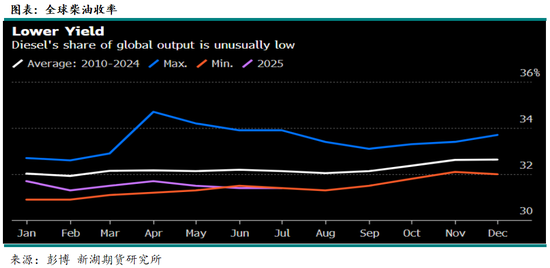

自7月初以来,欧洲地区柴油价格和月差大幅上涨,柴油裂解价差持续走强,引发整个市场的关注。据彭博新闻报道,由于OPEC+减产,全球中重质油种占比显著减少,而美国页岩油及巴西等国大幅增产,导致全球轻质油种占比明显增加,加工的种类逐渐偏轻,使得全球柴油收率极其低,创2010年以来新低。目前加拿大出口至美国原油也偏少,美国柴油产量也较低,三季度中后期或有所好转。与此同时,欧洲和美国柴油库存也较低。柴油偏紧对原油价格也起到一定的支撑作用。三季度是全球石油产品的消费旺季,今年旺季消费到底如何?下面我们来简单梳理一下:

欧洲柴油短期供应偏紧

欧洲地区炼厂多为老旧设施,改造升级成本高,疫情后,欧洲炼厂淘汰的产能逐渐增加,且无新产能投放,直接导致欧洲地区炼厂总加工量逐渐下滑。目前,欧洲炼油行业正经历前所未有的挑战,伍德麦肯兹评估显示,有关闭风险的炼厂中,欧洲地区占比较为突出,未来10年全球101家炼厂(占产能21%)将关闭,欧洲为主战场。随着2030年碳排放免费配额取消,欧洲炼厂净现金利润率将加速下滑。与此同时,由于经济下行,欧洲地区石油产品总消费持续下降。在欧洲的石油产品消费中,柴油占比高达45%左右。柴油在道路交通、海运和工业领域都有一定的消费占比。例如,在法国和西班牙,道路燃料需求中柴油占比高达80%以上;汽油在油品消费中占比相对较小。

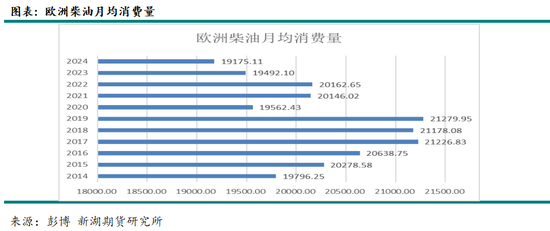

根据欧洲统计局数据,欧洲地区柴油消费2019年达峰值,月均21279.9公吨,疫情后2021年和2022年出现小幅反弹,但2023年和2024年由于经济下行,柴油消费再次走弱,2024年欧洲地区柴油消费仅为19175.11公吨。

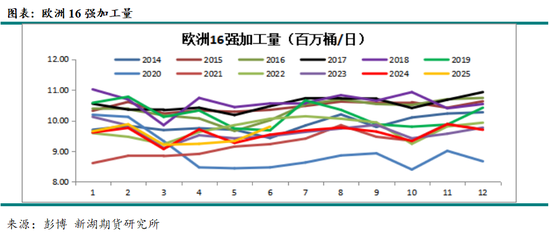

从欧洲16强加工量数据来看,2018年欧洲16强加工量达峰值1060万桶/日。随后,由于产能淘汰,炼厂加工量逐年下降。2020年受疫情影响,加工量骤降,紧接着,疫情得到控制,炼厂加工量逐渐恢复,2021年和2022年连续两年反弹,但2023年加工量再次下降,这主要与产能淘汰有关。不考虑2020和2021年,2025年加工量则是近十年来的低点,1-6月月均加工量仅为952万桶/日。

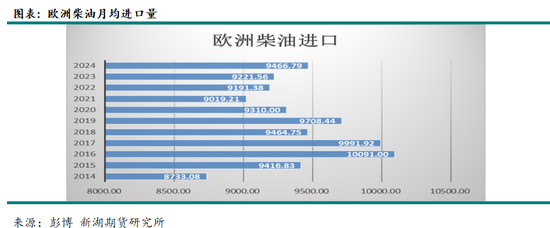

OPEC+大幅度的减产,中重质油种减少,欧洲炼厂柴油产量不断下降,相反柴油进口量必然出现一定程度增加。俄乌冲突后,欧盟石油进口发生结构性变化,自俄罗斯进口的石油量显著增加,相反从美国及中东进口的石油不断增加。根据欧盟统计局公布的数据 ,近五年柴油月均进口量逐年增加,2024年月均进口量为9466.79公吨。近几年投产的科威特61.5万桶/日的阿尔祖尔炼厂和尼日利亚Dangote炼厂在一定程度上缓解了欧洲地区成品油的短缺问题,但这些炼厂的生产状态也会对欧洲地区成品油供应起到一定的影响,如7月初Dangote炼厂的短暂停工。Dangote炼厂于2023年5月正式投产,可生产汽柴油和聚丙烯,这也使得尼日利亚从非洲第一大成品油进口国变为成品油净出口国。

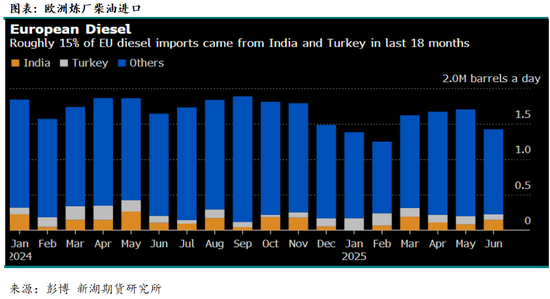

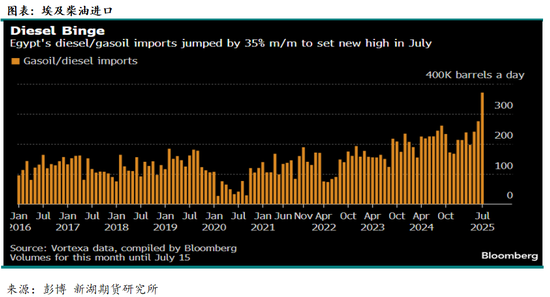

此外,根据Kpler数据,2025年欧洲炼厂柴油进口量同比2024年有所下降,但仍处于高位。6月欧洲柴油进口140万桶/日,环比5月170万桶/日的进口量显著下降,这也导致欧洲柴油供应偏紧。在欧洲柴油进口中,其15%来自印度和土耳其两国,进口总量约为24万桶/日(俄罗斯柴油部分出口至印度再进行转出口)。近期,欧盟批准了针对俄罗斯的新一轮制裁方案,包括修改石油价格上限和对银行实施新的限制,上限设定在60美元/桶,未来将动态设定为低于市场价格15美元/桶;20家俄罗斯银行被切断国际支付报文系统SWIFT,并面临交易禁令;制裁北溪天然气管道,确保未来不会运营;对在第三国精炼的俄罗斯石油施加限制;对影子邮轮船队中的数十艘船只实施制裁,转口至欧洲的油品未来或受影响。另外,埃及由于急于获得备用发电燃料,柴油本月进口量创下新高,这也加剧了欧洲地区的供应紧张。根据彭博数据,埃及7月前15天柴油和粗柴油进口量跃升至日均超37万桶的记录新高。

据彭博新闻报道,目前欧洲也积极从东亚地区寻找柴油货源,包括新加坡和韩国等国,后期继续关注柴油供应短缺情况。但由于欧洲地区油品数据相对缺乏,我们可以借助柴油裂解、月差及库存等数据判断短缺情况是否好转。若持续供应偏紧,对原油价格也将起到一定的支撑作用。目前是中东及非洲地区发电旺季,预计欧洲地区柴油或在三季度末有所缓解。

美国汽油终端消费一般

通常来讲,石油产品消费旺季,市场更多地关注全球消费大国-美国的汽油消费。与欧洲地区不同,美国汽油在石油产品消费结构中占比较高,45%左右。

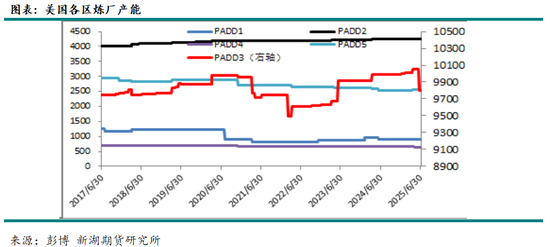

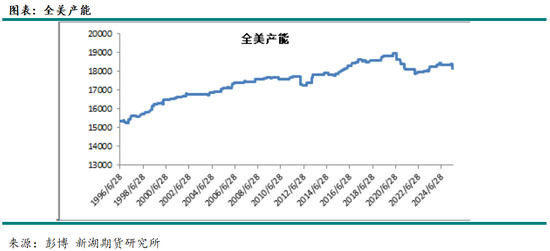

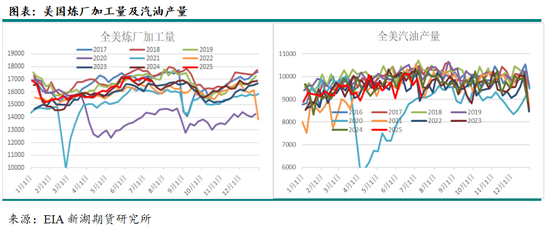

炼厂产能方面,7月11日当周,美国炼厂总产能为1816万桶/日,较年初仍有小幅下降,较峰值1897万桶/日减少81万桶/日。PADD 1区、PADD 2区、PADD 3区、PADD 4区及PADD 5区产能分别为91.2万桶/日、424.8万桶/日、979.9万桶/日、64.4万桶/日及255.8万桶/日。PADD 3区炼厂产能较大,占比超50%,但PADD 3区处于墨西哥湾地区,其产能受检修及飓风影响波动也较大;PADD 2区近几年产能呈小幅增加趋势;PADD 1区和PADD 5区自2020年以来,其产能逐步下降。PADD 5区处于西海岸地区,由于物流受限,其产能不足也导致其区域内汽油价格大幅上涨。

从炼厂加工量来看,2025年炼厂加工量处于中位水平,但从汽油产量来看,明显偏低,炼厂近几年也存在明显的结构性调整,一定程度上也说明汽油消费偏弱。

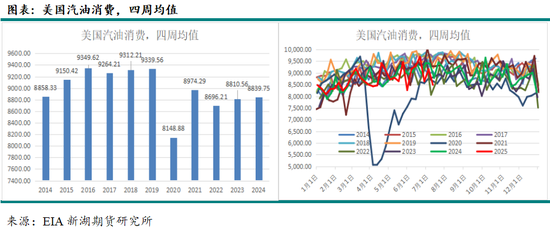

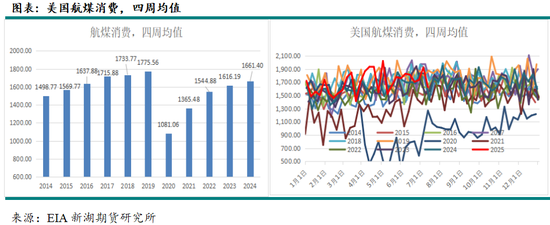

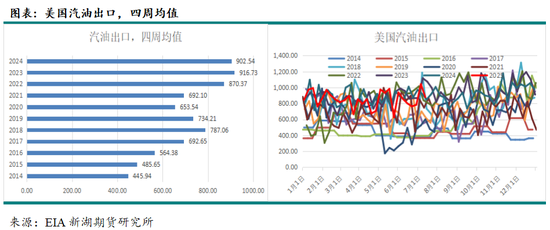

美国汽油消费分地区来看,PADD 1区、PADD 2区和PADD 3区是主要消费地区。从消费总量来看,2019年之前,美国汽油消费呈增长趋势,2019年达峰值934万桶/日;随后,受疫情影响,2020年汽油消费降至815万桶/日,2021-2024年尽管疫情出现明显好转,但汽油消费与2019年仍有较大的差距,一方面疫情后远程办公常态化降低通勤需求;另一方面尽管行驶里程数不断增加,但技术革新带来的燃油效率显著提高,这使得汽油消费量反而下降。2023年和2024年汽油消费基本持稳在880万桶/日,EIA 7月报预计2025年汽油消费基本持稳于2024年。截止7月11日当周,美国汽油消费均值873.2万桶/日,同比减少3万桶/日;进入旺季后(5月底开始进入消费旺季),美国汽油消费均值895.8万桶/日,同比减少18万桶/日,同时美国汽油库存不断增加,表现非常一般,这也是近期美国汽油裂解价差基本持稳的主要原因。与此同时,出行消费的航煤消费在2019年之前也呈逐渐增加趋势,2019年达峰值178万桶/日,随后受疫情影响,2020年航煤消费降至108万桶/日,而后随着出行人数的增加,航煤消费逐渐恢复,2024年航煤消费均值达166万桶/日,较2019年仍有11万桶/日的差距。EIA 7月报预计2025年航煤基本持稳于2024年。截止2025年7月11日当周,美国航煤消费均值169万桶/日,同比减少8万桶/日;进入旺季后,航煤消费均值177万桶/日,同比增加7万桶/日。另外,美国汽油出口近几年显著增加,2023年达峰值91.7万桶/日,较10年前几乎翻倍。截至2025年7月11日当周,美国汽油出口均值85万桶/日,同比去年88万桶/日大体相当。

整体而言,美国今年的旺季出行消费并无明显的亮点,不过这也在预期之中。

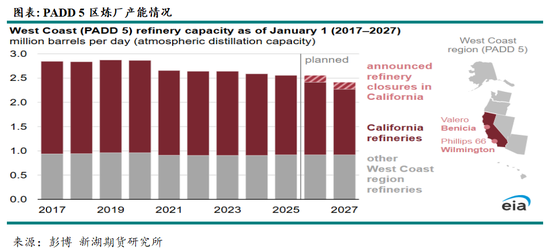

PADD 5区产能将进一步下降,燃料价格存上涨风险

根据EIA报道,由于加州两家炼油厂计划关闭,未来12个月内加州将失去17%的炼油厂产能,这可能会导致西海岸燃料价格波动加剧。去年10月,Phillips 66宣布计划在今年晚些时候关闭其位于洛杉矶地区的日产量为13.9万桶的Wilmington炼油厂。Valero在4月份提交了一份通知,要求在2026年4月底之前关闭其位于湾区的14.5万桶/日的Benicia炼油厂的炼油业务。

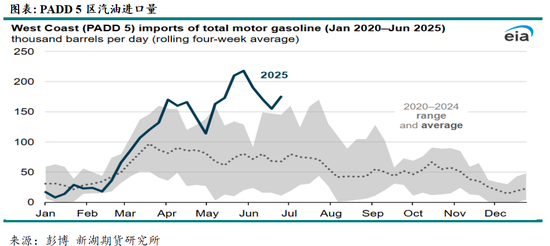

加州地区汽油零售价格通常高于全国平均水平,一方面,西海岸地区与美国其它炼油中心之间缺乏物流链接。尽管Wilmington炼油厂和Benicia的炼厂目前只占美国炼油总产能不到2%,但它们占加州炼油产能的17%和整个PADD 5区产能的11%,因此,它们的关闭将导致该地区燃料出现明显的供应短缺,而其它区域无法轻易填补这一缺口。最有可能的替补可能是从亚洲进口,而加州独特规格的汽油混合物,被称为CARROB,只能由设备齐全的炼厂生产。Phillips 66计划在华盛顿的炼油厂生产一些加州级汽油,印度和韩国的一些炼油厂可以满足这些要求。亚利桑那州也有一种独特的汽油混合物,内华达州也从加州炼油厂接收燃料。2025年5月底的数据显示,美国西海岸的汽油进口总量(包括成品汽油和混合成分)超过21万桶/天,创下四周平均进口量的纪录。尽管这些进口量在6月份有所下降,但在两家加州炼油厂停产后,明年夏季进口量可能会进一步增加。

进口石油产品给西海岸的燃料供应带来一定的风险。跨越太平洋的石油产品运输将需要更长的时间来满足市场需求,这意味着意外短缺可能导致价格暂时上涨或波动性加剧。去年,加利福尼亚州政府制定了一项新的最低库存法,这可能会降低汽油供应潜在短缺的风险。

尽管近几年炼厂产能出现一定的下降,但从炼厂产能利用率来看,目前产能利用率处于年内峰值水平。7月11日当周,全美炼厂产能利用率93.9%,较前两周环比稍有走弱,市场更多地在解读美国汽油需求后期难有明显增量。

中国柴油消费较为疲软

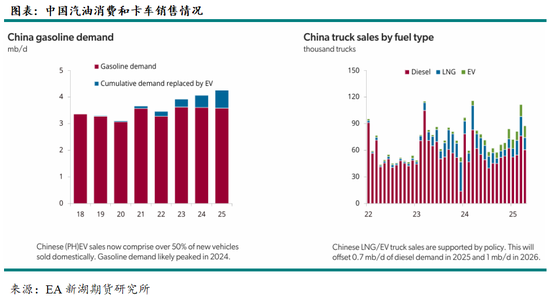

目前市场普遍预计2025年全球石油产品消费增量大约为80万桶/日,而且增量主要来自于非OECD地区的印度和中国,预计中国2025年石油产品消费增量20万桶/日左右。从成品油角度来看,由于新能源汽车的替代,目前新能源汽车月度渗透率在50%左右,汽油消费仍有小幅下降,而柴油与经济增速息息相关,整体来说,目前中国经济处于转型期,正在往高质量发展,短期柴油消费也无明显亮点,而且LNG和电动卡车销售量仍有增长空间,柴油消费也存有部分替代量,整个成品油消费均较为疲软,成品油在石油产品中占比约为60%。中国石油产品消费增量主要集中在具有化工属性的LPG和石脑油,这也符合预期。

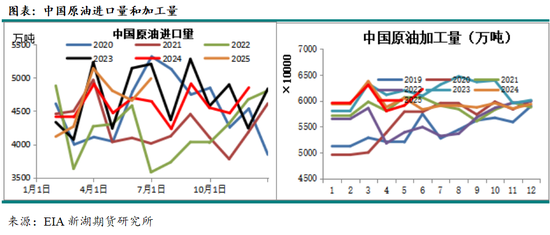

从进口量和加工量数据来看,目前表现尚可。6月原油进口量4988.82万吨,环比增加7.1%;1-6月累计进口原油27938.6万吨,同比增加1.4%;6月原油加工量6224.5万吨,环比增加5.3%;1-6月累计加工原油36161.3万吨,同比增加1.6%。但终端汽柴消费仍不佳,目前处于暑假出行旺季,汽油消费有一定的支撑;但柴油消费表现较为疲软。根据隆众资讯数据,7月17日当周,主营炼厂开工环比小幅走弱,地炼开工仍偏低,后期继续关注炼厂开工情况。

总体来说,市场关注度较高的石油消费第一大国美国和第二大国中国旺季表现均较为一般,欧洲地区柴油消费也较为一般,但由于目前中东及非洲地区处于发电旺季,短期加剧欧洲柴油供应偏紧,后期仍需继续关注欧洲柴油供应情况,欧洲柴油裂解偏紧也为短期的油价起到一定的支撑。另外,全球贸易仍存较大的不确定性,或导致经济仍有下行的风险,从而带动全球石油产品消费进一步走弱。

新湖期货研究所