摘要:

...

摘要:

...

最近,全球金融市场有两个重磅消息——中国香港《稳定币条例》8月开始生效、美国《GENIUS法案》火速闯关参议院。本期《投资“建”解》,一起来看看备受热议的稳定币到底是个啥。

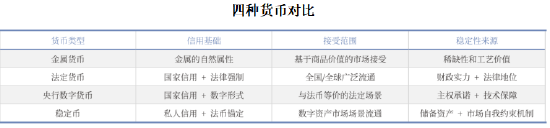

Q1、什么是稳定币?

所谓稳定币(Stablecoins),是指基于区块链技术的、由私人机构发行、锚定现实世界资产(为主)的加密货币,可视为数字资产与现实资产之间的“桥梁”,具有计价、交易、借贷等功能。相比其它数字货币的高波动,稳定币锚定真实资产,其价值与法定货币或其他资产挂钩,所以价格更为稳定,兼具了数字货币的便捷性和传统货币的币值稳定性。

(资料来源:银河证券。)

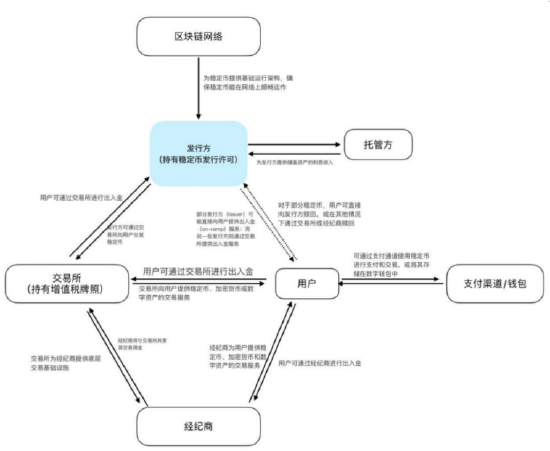

(资料来源:银河证券。)Q2、稳定币的运作机制是怎样的,都有哪些参与方?

参与稳定币运作的主要包括发行方(负责发行,将法币转为代币)、交易所(提供交易支持)、托管机构(存储储备资产)、支付通道(如钱包,提供支付功能基础)、区块链网络(底层技术支持)、经济商(提供界面和交易服务)。

稳定币运作机制

(资料来源:摩根大通。)

(资料来源:摩根大通。)Q3、稳定币有哪些类型?

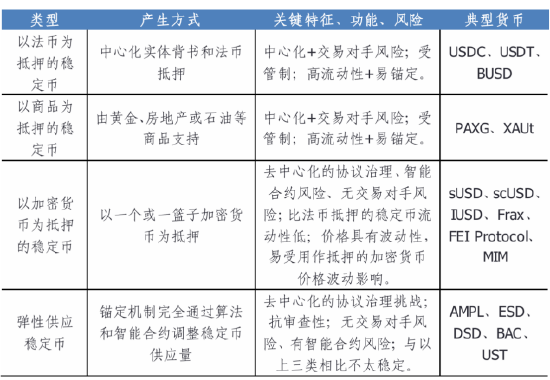

目前,市场上的稳定币主要有四种类型:以法币为抵押的稳定币、以商品为抵押的稳定币、以加密货币为抵押的稳定币、弹性供应稳定币。例如,美国公司Circle发行的USDC就是一种以法币为抵押的稳定币,与美元1:1锚定,即1美元USDC对应1美元纸币。

在各类稳定币中,有抵押稳定币的价格更为稳定,更受用户的青睐,USDT、USDC两大稳定币在总流通市值中分别占据60%、23%的市场份额。(数据来源:CoinGecko,截至2025年6月30日。)

四种稳定币类型

(数据来源:DefiLlama)

(数据来源:DefiLlama)Q4、稳定币的推出有哪些重要意义?

更高效的支付方式

在进行跨境支付时,传统方式链条冗长,涉及汇款行、代理行、清算行、收款行等多方机构,手续费高,也缺乏透明度。另外,因为银行营业时间限制和合规审核流程,支付效率也较低。

相比之下,稳定币属于点对点支付,且7*24小时全天候“营业”,汇款方直接将稳定币发送至收款方钱包,交易几乎实时完成,能够大大简化支付流程,提升支付效率,且手续费低廉。

灵活的投资新工具

稳定币已成为去中心化金融借贷市场的基础资产和计价标准,用户可将闲置稳定币存入借贷协议,由算法自动撮合供需双方,从而获得透明且可预期的利息回报。例如,USDT在这类协议中提供的年化收益率可达8%。

另一方面,稳定币也有望成为投资者参与资产代币化(RWA)的工具。投资者或可直接使用稳定币认购代表国债、货基份额等资产的代币化凭证,投资门槛更低,流程也将简化。

机器经济的“血液”

稳定币有望成为支撑未来AGI驱动下机器经济(Machine Economy)高效运行的价值流通网络的较优解。它不仅是支付工具,更是机器经济体的“血液”和“神经系统”。

Q5、稳定币的市场规模如何?

稳定币最早于2014年推出,之后几年里规模都较小,处于发展的初期阶段,而从2020年开始,稳定币市场进入了高速增长阶段。

2024年,稳定币的交易量达27.6万亿美元,超越Visa与Mastercard交易量总和,到今年5月,稳定币总市值已攀升至2500亿美元,五年里激增11倍。预计到2030年,稳定币规模将攀升至1.6-3.7万亿美元,每月链上交易量可能达9万亿美元,每年交易量或超过100万亿美元。(数据来源:DefiLlama、CoinsPaid Media、花旗银行。)

(数据来源:DefiLlama)

(数据来源:DefiLlama)Q6、稳定币立法情况有哪些新进展?

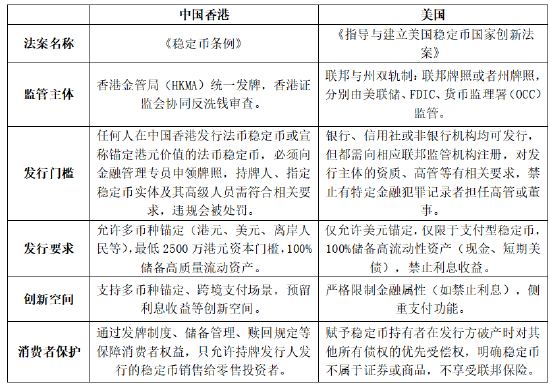

今年6月,美国参议院通过《指导与建立美国稳定币国家创新法案》(GENIUS法案),制定了与美元挂钩的稳定币监管规则。中国香港《稳定币条例》8月1日起生效,标志着全球首个针对法币稳定币的全面监管框架落地。

(资料来源:GENIUS法案、香港金管局、华经产业研究院。)

(资料来源:GENIUS法案、香港金管局、华经产业研究院。)近日,在北京证监局指导下,北京证券业协会携手北京四十余家公募基金管理人、基金销售机构、基金评价机构以及多家主流媒体,共同启动“北京公募基金高质量发展系列活动”。本次活动以“新时代·新基金·新价值”为主题,旨在通过为期一个多月的多层次、多形式宣传与互动,强化投资者教育与保护,推动公募基金行业转型升级,提升服务实体经济能力,打造北京金融高质量发展新名片。

风险提示:基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。