摘要:

...

摘要:

... 公司概况

经营稳健,持续发力“连接+算力”

全球领先的综合信息与通信技术解决方案提供商,通过全系列的无线、有线、云计算、终端产品和专业通信服务,灵活满足全球不同运营商和政企客户的差异化需求以及快速创新的追求。 中兴通讯的业务按客户维度可以划分为运营商网络业务、政企业务和消费者业务三块。其中,运营商板块和政企板块在业务上存在重合,如云计算、IT 产品、能源等。

运营商网络:聚焦运营商网络演进需求,提供无线接入、有线接入、承载网络、核心网、电信软件系统与服务等创新技术和产品解决方案。

政企业务:聚焦政企客户需求,基于“通讯网络、物联网、大数据、云计算”等产品,为政府以及企业提供各类信息化解决方案。

消费者业务:聚焦消费者的智能体验,兼顾行业需求,开发、生产和销售智能手机、移动数据终端、家庭信息终端、融合创新终端等产品,以及相关的软件应用与增值服务。

传统业务发展稳健

中兴通讯成立于 1985 年,在香港和深圳两地上市,业务覆盖160 多个国家和地区,服务全球 1/4 以上人口。历经 30 多年,公司传统业务稳健发展,并加速第二曲线拓新。

主营产品发展经历四个阶段

第一阶段 2G 时代(1990-1998 年):单一客户主体为运营商;1990 年公司自主研发数字程控交换机 ZX500;1998 年成立手机产品部进军手机市场。

第二阶段 3G 时代(1999-2011 年):客户从运营商客户拓展到消费者客户;1999 年推出 ZTE198 全中文双频手机和 GSM900/1800 双频移动通信系统;2003年依靠 CDMA 技术终端合同。

第三阶段 4G 时代(2012-2017 年):基本形成运营商、消费者和政企三大业务模块;2012 年推出首款单芯片 4GLTE 智能手机;2015 年实现营收突破千亿,跻身全球四大通信主设备商。

第四阶段 5G 时代(2017 年至今):运营商、消费者和政企三大业务模块协同发展;成为全方位解决方案提供商。

持续发力“连接+算力”

加速第二曲线拓新,中兴通讯积极把握 AI 在通信基础设施、算力基础设施、AI端侧、行业应用等维度带来的产业发展机遇,在巩固网络业务基本盘的同时,大力拓展智算、AI 终端等第二曲线业务,推动公司营收重回增长轨道。2025年上半年以算力、终端产品为代表的第二曲线营收同比增长近100%,占比超35%。其中,服务器及存储营收同比增长超 200%,AI 服务器营收占比55%。政企和消费者业务营收合计占比超 50%。公司近年坚定推进的“连接+算力”战略升级持续见效。

公司的 G5 系列服务器,支持英伟达和国产算力芯片,并支持液冷散热,具备高密度算力、灵活扩展、异构算力、海量存储、稳定可靠等特性,不仅在运营商市场保持份额领先,同时深入拓展金融、能源、互联网等行业市场。

新董事长上任,治理结构迎革新

2025 年 3 月 31 日,中兴通讯第十届董事会全票通过选举方榕为新任董事长。方榕女士是信息通信行业资深专家,毕业于南京邮电大学通信工程专业,拥有丰富的电信行业从业、研发及管理经验超过 30 年。方榕1997 年加入中兴,主导了光通信、视讯和电源等核心产品的研发突破,其中光通信领域100G 传输技术的突破使中兴成为全球首批商用该技术的设备商。2000 年代初,她挂帅国际业务部,通过“金砖战略”在印度市场斩获首个超亿美元订单,并在欧洲高端市场实现突破,推动中兴海外营收占比从不足 10%提升至 35%。她既有技术开发的深层底蕴,也有公司治理的经验,还浸透了中兴的企业文化塑造。其履历堪称中国通信产业发展的缩影。

中兴新通讯和国有资本共同持股

截至 2025 年 3 月 31 日,中兴通讯主要股东是中兴新通讯有限公司,作为第一大股东,持股比例约 20.09%,是中兴通讯的核心控股方。中兴新自身股权结构多元,包含国有资本(如西安微电子技术研究所、深圳航天广宇工业有限公司)和民营资本(中兴维先通设备有限公司),拥有“国有民营”混合所有制特征。香港中央结算代理人有限公司代表 H 股投资者持股,占比约15.73%,是H 股市场的重要参与者。

重视研发并兼顾降本增效,业绩稳健增长

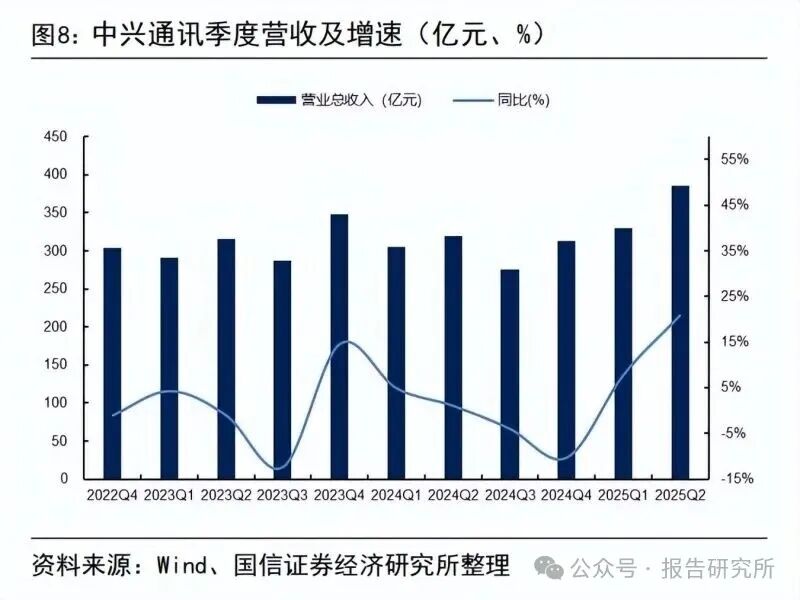

中兴通讯自 2019 年 5G 发展以来,营收持续向好,经营稳健。2025 上半年公司实现营收 715.5 亿元,同比增长 14.5%;归母净利润 50.6 亿元;扣非归母净利润41.0亿元。其中,二季度单季营收、归母净利润环比一季度均实现增长。

中兴通讯向算力方向转型,服务器等产品结构占比提升,部分业务毛利率受到影响。

中兴通讯费用管控趋势向好。研发费用持续加大,管理和销售费用管控良好。

行业发展及格局

算力:国产算力高景气度持续,中兴电信服务器市场份额领先

大语言模型竞争激烈,CSP 云厂加大 AI 投入

大模型持续迭代,AI 需求持续增长,目前 Token 调用量持续呈现快速提升。2023年,ChatGPT3.5 点燃 “大模型革命”,海外巨头率先发力。2024 年,ChatGPT4-o1模型能力进入 60 指数,其他模型能力进入“平台期”。2025 年,各大科技公司持续迭代大模型,中国 Deepseek 异军突起,行业竞争白日化。

全球 CSP 云厂的资本开支持续增加,景气度持续。Google:2025 年全年capex从750 亿美元上调至 850 亿美元。Meta2025 年全年 Capex 预计达660-720 亿美元。微软 2025 全年资本开支 800 亿美元,预计 2026 财年Q1 资本支出超300亿。AWS:预计 2025 年全年资本开支 1000 亿美元。国内五大CSP 厂商资本开支亦持续攀升。2025 年 Q1 阿里资本开支增长 126.7%,腾讯同比增长91%,百度预计2025年不断增加资本支出,字节、华为也有大幅投入,且多用于AI 基础设施建设。

我国运营商持续加强算力投入

三大运营商均已将算力作为资本开支的重点。随着、陆续启动算力服务器集中采购,三大运营商打响了在算力领域的卡位战。三大运营商现有智算规模合计已经超过 100EFLOPS(每秒百亿亿次浮点运算),覆盖国内多个关键节点城市。目前,三大运营商正加快 AI 在矿山、农田、巡考、医疗、城市治理等领域的应用,通过部署大模型、推出 AI 智能体等推动业务转型及增收。

中国移动于今年 8 月完成 2025 年至 2026 年人工智能通用计算设备(推理型)集中采购项目,集采金额超过 50 亿元,共分为 6 个标包。其中,标包1、标包2、标包 3 和标包 4 均为类 CUDA 生态设备,总含税价超17 亿元;标包5 和标包6为CANN 生态设备,总含税价约 34 亿元。据 C114 粗略测算,中兴通讯本次集采中标金额约 8.85 亿元,新华三中标金额约 5.48 亿元,浪潮中标金额约2.97 亿元;河南昆仑中标金额约 8.37 亿元,华鲲振宇中标金额约6.68 亿元,长江计算中标金额约 5.97 亿元,宝德计算机中标金额约 4.95 亿元,软通计算机中标金额约4.27亿元,华启智慧中标金额约 3.56 亿元。 联通斥资 79 亿采购 8 万多台通用服务器。2025 年7 月25 日,中国联通在采购与招标网上发布 2025 年中国联通通用服务器集中采购项目集中资格预审公告。为支撑中国联通“算网数智”主营业务,满足各专业线条对于通用服务器的建设需求,故启动本次集中采购。自筹资金 796281.01 万元,采购通用服务器共计87020台。

我国 AI 服务器市场规模有望在 2025 年达到 259 亿美元

根据 IDC 发布的《全球服务器季度追踪报告》,2025 年全球服务器市场规模有望达到 3,660 亿美元(约合人民币 2.62 万亿元),同比增长44.6%。这一预测上调的背后,是 2025 年第一季度服务器市场创下 952 亿美元(约合人民币6820亿元)的历史新高,同比增长高达 134.1%,创下单季度增速纪录。IDC 数据同时预计,2024 年中国人工智能算力市场规模为190 亿美元,预计2025年将增至 259 亿美元,同比增长 36.2%;到 2028 年将进一步扩大至552亿美元。

中兴通讯已经占据运营商服务器市场头部份额,并不断突破互联网服务器市场

中兴通讯服务器在电信运营商市场份额领先。今年中,《通信产业报》研究组对服务器(2024—2025 年)集中采购、中国联通2024 年人工智能服务器集采等项目进行计算,并基于其他公开具体数据的招标公告统计,得出最新的电信市场服务器格局。份额较大服务器 Top10 厂商分别为中兴通讯、浪潮、超聚变、新华三、昆仑技术、紫光华山、武汉长江、、中科可控、宝德计算。其中,中兴通讯以 20.51%的份额位列第一。在今年 7 月移动的2025-2026AI服务器招标中,据《通信产业报》全媒体研究组检测,中国移动2025 年至2026年人工智能通用计算设备(推理型)集中采购项目,总额高达51.12 亿元,是2025年迄今为止金额规模最大的 AI 服务器大单。从中标的企业来看,中兴通讯以8.85亿元的中标金额拔得头筹。

中兴通讯的服务器全面满足互联网云厂定制化要求。

百度:早在 2023 年,中兴通讯和百度联合宣布,中兴通讯服务器支持百度“文心一言”,为 AI 产品应用提供更加强劲的算力支撑,助力AI 产业化应用和生态繁荣。针对百度智能云 AI、深度学习的需求,中兴通讯服务器产品采用高密度、模块化、精细化设计,具有高性能、高可靠、易扩展、易管理等优势,在 AI、云计算、大数据、NFV 等领域具有出色的表现,适用于百度大脑、飞桨深度学习平台。

字节:早在 2023 年,中兴通讯就推出了为字节跳动打造的ARM 平台服务器,单 CPU 核心数量最高可达 128 核,整机设计完全依据定制需求,目前该产品已顺利量产,应用于视频编码解码、云原生应用、云游戏以及离线计算等关键业务领域。

阿里:中兴通讯提供基于 Intel、AMD、海光等主流处理器平台的服务器产品,满足市场多样化需求,全系列服务器产品均已已经通过阿里云认证测试,如基于 Intel 平台的 2U2 路服务器 R5300 G4X/G5、4U36 盘大存储服务器R5500G4X/G5、海光平台的 2U2 路服务器 R5930 G2、4U36 盘大存储服务器R5530G2等。中兴通讯服务器已适配阿里专有云全系列配置模型,满足上层应用的不同需求;支持按需定制 BIOS 及 BMC 版本,满足阿里专有云自动化、标准化部署要求,助力企业业务快速上线。

连接:5G-A/卫星成为中期发展方向,FWA 应用渗透率持续提升

运营商不断推动 5G-A 发展,中兴通讯无线市场竞争力属全球头部

5G 演进(5G-A)是 5G 创新发展的重要阶段,通过基于现有5G 网络进行软件升级、硬件增强等方式,根据不同业务需求,实现速率、时延、连接、能效等性能的提升,并拓展感知、智能、计算等融合能力。 目前 5G-A 商用已超过一年,我国凭借技术研发和基础设施建设的先发优势,目前已在 300 多个城市启动 5G-A 部署,并进入规模部署期,其与AI 深度融合,重塑着生活与产业。

今年 9 月底,工信部向中国移动正式颁发卫星移动通信业务牌照,至此三大运营商全部拥有卫星通信牌照。从中国电信 2023 年率先获批,到中国联通、中国移动相继跟进,短短两年间,卫星通信从专业领域加速冲向大众市场。6G 的发展路径清晰,预计 2028 年开始部署。6G 标准版本Release 20 确立了正式的技术研究项目,汇聚各方的创新理念并通过充分讨论确定蜂窝系统演进的最优方案。Release 20 研究项目冻结后,3GPP 将在 Release 21 中开启6G 第一版标准化制定工作项目,它将确立全球统一的 6G 技术规范,并为2030 年的6G 部署奠定基础。

从 Delloro group 于今年 8 月发布的最新全球无线接入网(RAN)市场份额,过去四个季度前五名(按收入份额)供应商依旧是华为、爱立信、诺基亚、中兴通讯和三星。同时,在 Omdia 发布的《2025 年无线接入网(RAN)供应商市场格局报告》中,中兴市场竞争力仅次于华为、爱立信、诺基亚。

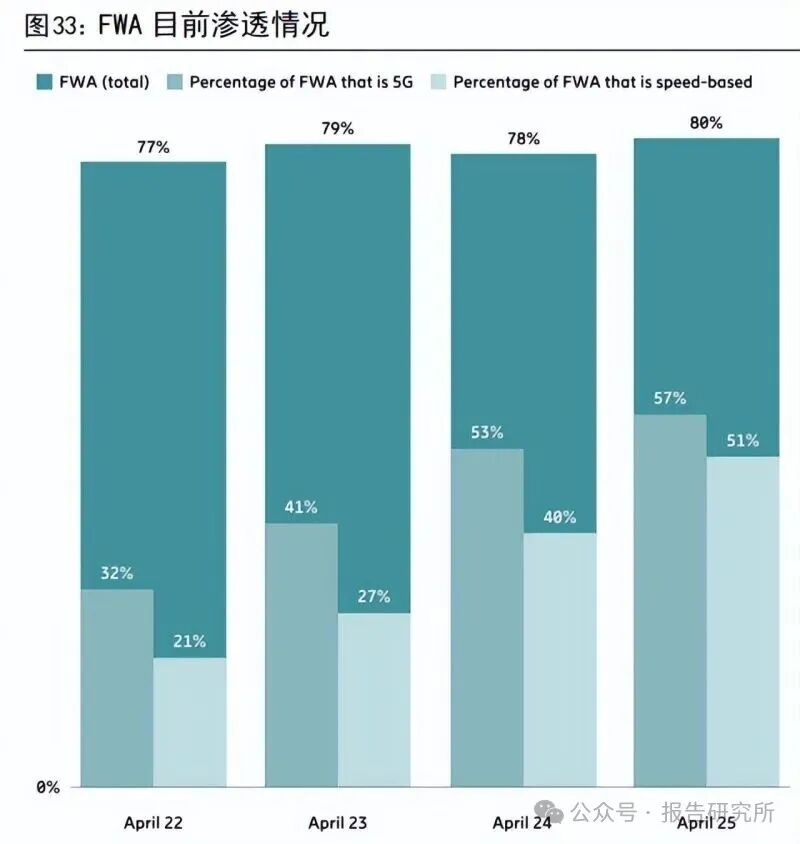

5G 网络显著提升 FWA 场景性能,中兴通讯在 FWA 市场常年第一

FWA(Fixed Wireless Access)是光纤接入市场的有效补充,5G 网络支持下,FWA的性能明显提升可满足用户网络需求。FWA 即固定无线接入,是将固网通信和无线通信结合的技术,用来给用户提供宽带接入的服务。由于FWA 的部署需要借助无线网络基站,5G 时代,5G 网络的带宽是 4G 的 10-100 倍,使得FWA 的性能明显提升。 FWA 已得到运营商大力支持。根据爱立信预测全球FWA 连接将从2024 年底的1.6亿个增长到 2030 年底的 3.5 亿个。这将占所有固定宽带连接的18%。在预计的3.5亿个连接中,预计超过 80%将超过 5G 连接。 4G FWA 连接预计将在2026年达到峰值。

中兴通讯 FWA 市占率连续四年全球第一,在 ABI Research 最新发布的《5GFWACPE供应商竞争力排名》中,中兴 5G FWA CPE 竞争力继续荣登榜首。目前全球5GCPE厂商主要有华为、中兴通讯、芯德通信、通则康威和深圳宏电等。根据咨询公司TSR 报告,自 2022 年起,中兴 MBB&FWA 产品市场占有率超越华为等成为全球第一;5G MBB&FWA 产品市场占有率连续两年稳居全球第一。

核心竞争力

(报告来源:国信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

(报告来源:国信证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

业务咨询、商务合作:136 3162 3664(同微信)

温馨提示

应广大粉丝要求,「报告研究所」成立了报告交流群,欢迎各位公司、企业、投行、投资机构、政府机构、基金、创业者朋友加入!

这里能且不限于:“每日分享多篇研究报告、行业交流、报告交流、信息交流、寻求合作等......”

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。