摘要:

...

摘要:

... 来源:东吴策略陈刚团队

-

观点

为什么重申“涨价”线?我们在3月24日和8月21日分别发布报告《关注“涨价”方向——主题掘金(250324)》和《重视小金属“涨价”投资机会——主题掘金(250821)》,并在9月21日《AI行情扩散看什么方向》中重点推荐了具有涨价逻辑的存储板块。眼下市场同时面临地缘扰动升级和三季报考验,拥有涨价或涨价预期,乃至量价提升预期的方向是最具确定性的投资机会。

本轮“涨价”潮和2020-2021年颇有相似之处,宏观层面全球主要国家宽货币和美元趋势性走弱为商品等提供了流动性基础,中微观层面产业趋势发展带来的结构性供需错配。举例来说,疫情催生的“宅经济”需求挤占汽车芯片产能,而在疫情之外中国台湾干旱、德州雪灾等意外事件再次对供应端造成扰动,使得芯片供需矛盾加剧,引发“缺芯”行情;2020-2021年新能源产业的发展快速拉动了锂、钴等能源金属及功率半导体的需求, “碳中和”行情由此诞生。目前的芯片半导体与之类似,AI需求拉动之下作为半导体周期先锋的存储已经率先涨价,若后续“工业维生素”稀土出口继续收紧,可能影响到设备零部件、耗材、部分先进制程和器件的原材料供应,产业链多环节价格易涨难跌。

而本轮“涨价”和4-5年前不同的是:1)年中以来中央自上而下的“反内卷”政策底确立,使得部分国内定价的商品和工业品投资思路从此前的“逢高空”变为“逢低多”,价格底部中枢预期抬升;2)长久期债务累增之下美国低息举债能力受损和美联储独立性危及使得“弱美元”置信度提升;3)地缘局势和国际秩序今非昔比、全球多极趋势深化和民族主义蔓延,不仅是特朗普的“美国优先”,日、欧等右翼势力抬头,刚果、印尼等加紧对钴、镍等矿产的管控,我国也对重要战略资源稀土的出口强化合规管理,这为贵金属及其他关键资源品的价格及估值中枢形成中期支撑。

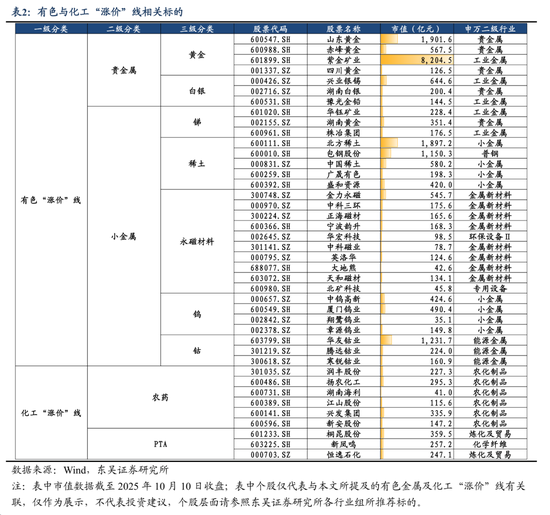

我们认为“涨价”趋势一旦形成,只要看涨的逻辑——货币层面的降息和弱美元、还是产业层面的结构性供需矛盾——若没有发生逆转,则不宜在左侧轻言“价格顶”,在趋势中积极参与、积极持有为上策。具体而言,我们建议关注已经形成涨价趋势的方向,以及价格底部确立、有涨价预期的细分,包括:有色金属中的贵金属(金、银)和战略小金属(稀土、钴、钨),化工中的PTA、农药,以存储为首的芯片半导体,新能源方向的电芯和上游材料、风电(整机和部分原材料零部件)以及覆铜板等算力硬件。

-

有色金属

-

贵金属

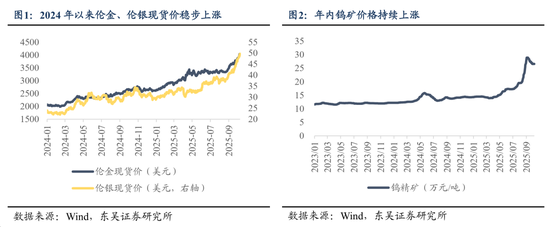

黄金、白银具备战略性配置价值,短期由于降息预期升温及全球政治经济扰动持续冲高。中长期看,黄金在主权货币替代及全球政治金融秩序重构背景下具备战略避险价值,各国央行购金长期看仍将持续,同时美联储降息周期开启利好黄金形成上行通道,而短期美国政府停摆、日法等多国右翼势力抬头、中美APEC会谈前持续拉锯等事件加剧地缘政治不稳定性,黄金在此背景下连续冲高,截至10月11日早COMEX黄金收盘仍维持在4000点以上。白银兼具贵金属与工业金属两大属性,除以金银比收敛实现与黄金“左脚踩右脚”式上涨之外,从基本面角度白银未来几年均存在供需缺口,价格存在较强支撑,白银受益于双属性逻辑共振,9月以来短线表现出相对金更高的弹性。

-

小金属

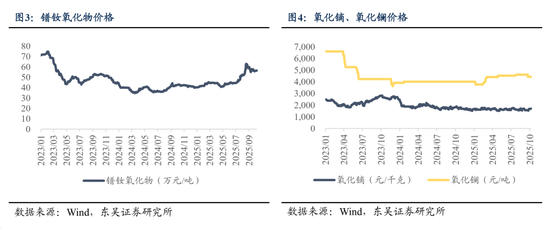

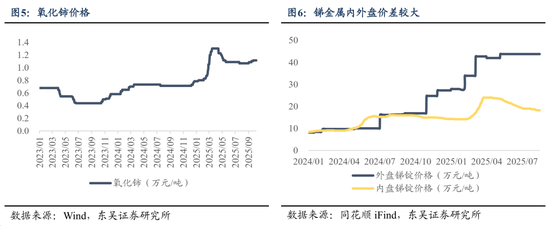

独立景气属性的钴、钨、锑及稀土价格存上行空间。钴价在刚果金由限制出口转向10月中旬出口配额制落地后,价格中枢上移可期。钨在配额收缩叠加出口管制背景下,叠加下游硬质合金及钨材需求稳步增长,价格在8月末突破20万元/吨后仍有望继续增长。此外,伴随锑打击走私行动的成效,后续合规出口审批将逐步放开,内外盘宽幅价差收敛叠加出口量修复,锑金属预计将在第四季度迎来量价齐升行情。稀土则具备中期景气及战略价值重估两层逻辑,一方面国内稀土存在供给刚性,量稳价增之下景气度持续验证,10月10日北稀、包钢继续大幅上调2025年四季度稀土精矿交易价格体现涨价趋势延续,另一方面,自关税战以来稀土管制成为重要的战略制衡手段,近期随中美APEC会谈临近,我国稀土出口管制进一步加强,大国博弈背景下稀土战略安全重要性凸显,板块价值重估仍在进行时。轻、重稀土与永磁材料均有涨价预期。

-

化工(PTA、农药)

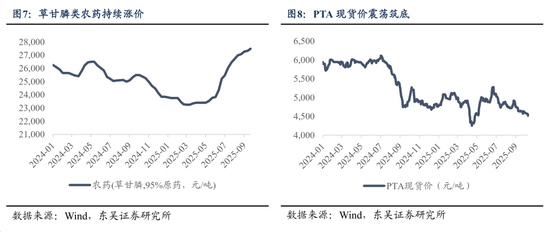

反内卷有望推动PTA行业景气触底、价格回暖。PTA伴随产能扩张近年来价格持续回落,当前龙头厂商效益提升诉求明显,且行业集中度高,为反内卷工作开展带来良好基础,市场预期PTA行业开启联合减产,价格有望实现筑底回升。农药在25H1基本实现库存去化,行业进入景气周期,草甘膦等核心品种近期持续涨价,截至2025年9月30日,草甘膦原药价格达2.75万元/吨,较年初增长超15%。

-

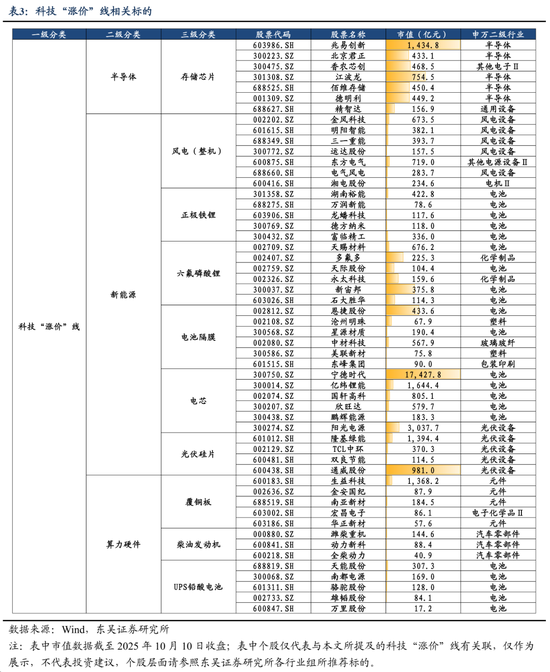

半导体

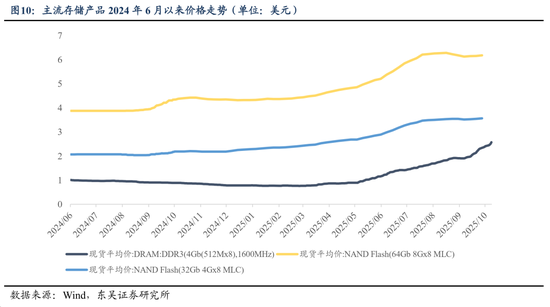

存储芯片:传统消费电子周期复苏与AI服务器需求超预期增长双重拉动存储芯片进入行业增长的强周期,而供给侧产能无法迅速扩张释放,存储原厂价格纷纷调涨。需求侧,AI赋能下消费电子周期逐渐回升,推动传统存储产品DDR4/5的需求增长,具体消费电子产品看:iPhone 17首销阶段供不应求;Meta新发布的智能眼镜线下零售已全部断货。AI训练和推理对高端存储产品(HBM/NAND闪存)用量激增。为此,在供给层面厂商牺牲主流内存产能以满足高价值HBM订单,直接导致消费级和企业级DRAM供应紧缩,价格持续攀升。DDR5方面,三星、SK海力士将部分产品第四季度协议价上调15%-30%,美光部分产品暂停报价后涨幅达20%-30%。NAND方面,闪迪在9月上调NAND闪存报价,幅度约为10%,消费级与企业级产品均有涉及。未来,人工智能发展将继续拉动存储需求,为确保存储芯片稳定供应,Open AI与三星和SK海力士签署芯片供应意向书,据声明透露,随着星际之门项目在全球扩张,来自OpenAI的总需求可能达到每月90万片晶圆。

-

新能源

-

电芯和电池原材料

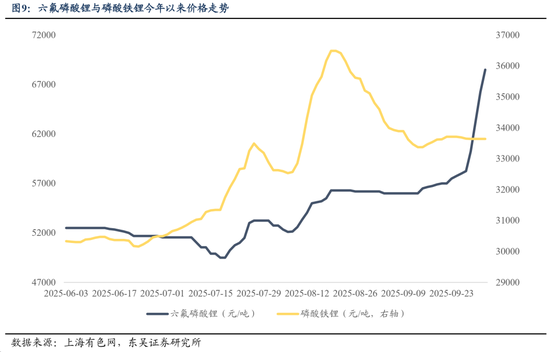

储能装机与动力电池需求超预期高增,同时上游原材料涨价拖高成本曲线,政策反内卷定调下电芯出厂报价上涨。从上游成本端看,碳酸锂价格上涨率先带动正极铁锂、电解液等电芯主要原料价格上涨;而电芯需求扩张反向拉动对应原料(正极铁锂、电解液、电池隔膜)价格进一步抬升:截止10月10日正极磷酸铁锂最高价已趋近40000元/吨;电解液六氟磷酸锂现货价格已攀升至62,500-68,400元/吨,均价65,500元/吨,较10月9日上涨3000元/吨;8月初干法隔膜提价10%,截止9月11日电池湿法隔膜回升至每平方米0.5-0.55元。同时,电芯下游动力与储能电池需求同步放量:2025年1-5月份,动力电池销量同比增长56.2%;储能电池2025年受海内外电力需求增长影响进入抢装阶段,全球出货量跃升,上半年出货量同比增长115.2%。而储能电芯供应紧张将长时间延续,头部企业满产满销,订单排期长。原料成本抬高挤压利润空间与电芯需求快速走扩后,电芯厂商随即提高电芯出厂报价,截止9月5日,当前314Ah方形磷酸铁锂储能电芯价格区间为0.272元-0.342元/Wh,均价约0.307元/Wh;280Ah、100Ah电芯均价分别约为0.303元/Wh、0.362元/Wh,环比一周前(8月29日)出厂报价均略升。未来短期内,由于头部电芯企业扩产周期较长,新产能释放滞后,导致短期供需失衡将延续,电芯价格或继续保持上涨趋势。

-

风电

行业自律反内卷初见成效,风电整机中标价格止跌回升;全球陆海风电招标量高增长,进一步拉动装机价格上行。2024年10月,《中国风电行业维护市场公平竞争环境自律公约》签署,风电行业进入价格反内卷拐点,截止2025年6月全国风机累计公开招标容量同比增长78%。其中,陆上风机公开招标容量同比增长61%,海上风机公开招标容量同比增长213%。海外风电项目招标数量同步扩张,据GWEC规划,2025-2030年欧洲风电新增装机预计达187GW,年均31GW,在全球电力需求扩大与能源结构可持续化改革浪潮下,风电需求有望持续高增,装机价格上涨趋势渐明。

-

光伏硅片

多晶硅行业在反内卷政策下供给侧产能清退与能耗管控共同发力,年化产能有效减少,供需走向平衡。2025年多晶硅行业在内部自律与政策引导下推动落后产能逐渐退出,年内有效产能将下降至240万吨/年,同比减少16.4%,离供需平衡点进一步趋近。

-

算力硬件

-

覆铜板

海外互联网大厂持续增加算力建设资本开支,算力服务器需求迅速走扩,覆铜板作为其上游核心原料需求同步抬高,相关厂商陆续涨价。今年8月15日,全球最大的覆铜板制造商建滔积层板发布涨价函,宣布所有板料价格上调10RMB/HKD。后续覆铜板涨价空间仍可观:需求侧,全球大厂算力资本开支将继续高增,对应覆铜板需求进一步上行。供给侧,材料涨价迅速,核心原料金属--铜价格今年以来已上涨超20%且有望进一步突破;电子布等原料厂商报价同样上修。

-

柴发/UPS铅酸电池

海内外AIDC建设加速,柴油发电机、UPS铅酸电池作为数据中心电力供给重要备用电源,需求快速增长且短时间供给产能受限,出厂价陆续上调。数据中心对电力需求巨大,电力供应充足且稳定十分重要,因此柴油发电机、UPS铅酸电池成为AIDC的备用电力来源。但从供给侧看,柴油发电机生产技术门槛较高,海内外产能释放受限,订单积压严重;AIDC用UPS铅酸电池因环保政策于过去持续去产能,且因工艺复杂与白名单供货机制,可扩张产能数量较小。因此分别来看,据渠道信息柴油发电机出厂价有望上涨至330-350万/台;部分铅酸电池厂商于今年4月投标提涨。

注:本文所涉及个股或者公司仅代表与产业链或交易热点有关联,本文所引述的资讯、数据、观点均以展示为目的,不构成投资建议,个股层面请参照研究所各行业组所推荐标的。

-

风险提示:经济复苏节奏不及预期;政策推进不及预期;地缘政治风险;海外降息节奏及特朗普政府关税政策不确定性风险等