摘要:

...

摘要:

... 《港湾商业观察》施子夫 王璐

一方面赴港上市,谋求A+H双平台,另一方面公司还在进行收购扩张,有着“量贩零食第一股”之称的万辰集团(300972.SZ)持续布局。

不过,万辰集团当前所面临的竞争环境也尤其激烈,近期市场普遍关注到公司旗下好想来济南市场关店不少,与此同时,公司2025年以来开店速度与去年相比,也大幅放缓。反之,同行仍在加速扩张。

而从管理层来看,自今年3月上旬公司前董事长被留置两个月后,7月份迎来了新董事长。

1

收购南京万优获监管通过

10月9日,万辰集团发布公告称,近日收到国家市场监督管理总局出具的《经营者集中反垄断审查不实施进一步审查决定书》,筹划的现金收购南京万优商业管理有限公司(下称“南京万优”)49%股权交易,经初步审查,现决定对该收购股权案不实施进一步审查,公司即日起可以实施集中。

这意味着该起收购最重要的关卡已经通过。今年8月中旬,万辰集团披露收购方案:拟支付现金13.79亿元,向淮南盛裕、淮南会想收购南京万优49%的股权。同时拟由福建农开发、漳州金万辰、王泽宁、张海国向淮南盛裕实控人周鹏转让上市公司989万股股份,占公司总股本的5.27%。此前万辰通过南京万品间接持有南京万优51%股权,此次交易完成后,公司直接和间接持有南京万优约75.01%的股权。

据了解,南京万优专注于休闲食品的采购、销售及品牌运营。其团队拥有近10年的量贩零食管理运营经验,凭借丰富的行业和本地消费洞察、成熟的运营、供应链和物流体系,在量贩零食领域建立了显著的竞争优势。南京万优的主要门店覆盖安徽、山西、河南、河北、内蒙古等区域,凭借高效的供应链管理和精准的市场布局,在区域内形成了较强的品牌影响力。

2023年、2024年及今年前5个月,南京万优实现营业收入分别为31.19亿元、77.12亿元和41亿元;实现归属于母公司股东的净利润-4121.22万元、2.46亿元和1.42亿元。

南京万优覆盖门店数量由2023年末的1289家增加至2024年末的3041家,截至2025年5月末,覆盖门店数量达3212家,量贩零食门店主要覆盖华东、华北及华中地区,来自该等区域的销售收入占比超过90.00%。

有市场人士分析指出,目前在全国范围内,量贩零食竞争异常激烈,这其中最大的两家莫过于万辰旗下的好想来,以及鸣鸣很忙,碰巧的是目前两家公司也都冲刺港股IPO,两家公司不管是在网点布局,亦或是品类、价格战等方面,可谓全面竞技,而万辰此次通过收购南京万优,一方面等同于绝对控股,万辰集团今后可以全方位支持子公司的业务发展,另一方面万辰集团也可以借助于南京万优目前在部分区域市场的优势,进一步协助好想来深度布局。

的确,两家最大的竞争对手,目前都奔赴在港股的IPO路途中。

2

开店节奏急剧放缓,对手狂开超2万家

今年4月28日,鸣鸣很忙先是向港交所递交招股书,五个月后,万辰集团也选择如此。唯一的差异是,万辰集团已然是A股上市公司。

招股书介绍,根据灼识谘询的资料,万辰集团是中国领先且增长最快的规模零食饮料零售企业,2023年至2024年GMV同比增长282%。根据同一资料来源,好想来在2024年以零食饮料的GMV计位列中国零食饮料零售品牌榜首,同时也是全国首个门店数量突破10000家的量贩零食饮料零售品牌。

截至2025年6月30日,公司门店网络已突破15000家,覆盖中国29个省份、直辖市及自治区。在长三角等经济发达地区,以及山河四省(即山东、山西、河南、河北)等人口大省确立了显着的领先地位。截至2025年8月31日,注册会员人数超过1.5亿人,活跃会员人数超过1.1亿人,月活跃会员人均月度消费频次为2.9次。

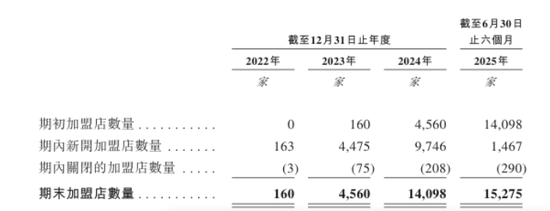

2022年-2024年及今年上半年(报告期内),万辰集团加盟店占比分别为69.0%、96.5%、99.3%以及99.4%。截至2025年6月30日,公司拥有15275家加盟店,加盟店数量由截至2023年4560家增至截至2024年的14098家,并进一步增至今年上半年的15275家,加盟店的闭店率分别为1.8%、1.6%、1.5%及1.9%。

值得注意的是,虽然万辰集团表示,加盟店闭店率远低于零食饮料零售行业的平均水平,但今年上半年290家的关闭数量远超过往两年,甚至是总和。

“在量贩零食店竞争过于激烈的情况下,不可避免将越来越残酷,加上消费者越来越追求性价比,消费能力偏向保守,因而除了品牌自身开店速度和增速放缓外,而加盟商关店数量大增就不难理解了。”前述市场人士认为。

从期末加盟店数量来看,2024年新增了9538家,今年上半年则仅仅增加了1177家;从期内新开加盟店数量角度,2024年新增加了9746家,今年上半年则仅增加了1467家。

那么万辰集团加盟店数量所呈现出的大幅放缓态势,是上半年短期现象,又或是下半年将提速?或者说2026年将继续放缓?投资者或可通过门店数量来窥探其竞争策略的变化。

此外,万辰集团的对手鸣鸣很忙在9月份宣布,全国门店数超过2万家,并获国际知名咨询机构弗若斯特沙利文权威认证,其宣称这是国内休闲食品饮料连锁行业首家突破2万家的企业。

2022年-2024年,鸣鸣很忙加盟店数分别为1898家、6569家、14379家,占比分别为99.8%、99.8%、99.9%。

换言之,今年以来,鸣鸣很忙仍大规模开店至少高达5600多家,而万辰集团的门店数量与鸣鸣很忙则差距了四五千家。然而,万辰集团如果加上刚收购的南京万优门店,门店总数也超过18000家。

也是在近期,据齐鲁晚报的消息,济南多家“好想来”零食门店已暂停营业。针对闭店情况,济南片区负责人表示,济南店铺密度过高,部分门店选择搬迁,搬迁目的地可能为烟台和章丘。

不过在区域竞争上,外界普遍认为万辰集团在华东优势突出。

中原证券9月22日的研报指出,截至上半年末,万辰集团在华东市场的门店数量达到8727家,占门店总数量的56.8%。相比之下,位居第二位的华中市场的门店数量占比也仅13.41%,与华东市场的差距较大。公司对华东市场的布局力度远超其它市场,与考量地方消费水平有较大关系。鉴于高端零食在华东市场增长较快,大力布局华东市场有助于提升门店SKU的整体结构,继而提升厂商和量贩的整体盈利。

3

业绩爆发式增长,双足鼎立格局成型

虽然门店步伐放缓,不过万辰集团的财务数据仍表现不错。

报告期内,万辰集团实现营收5.49亿元、92.94亿元、323.29亿元以及225.83亿元,净利润分别为0.68亿元、-1.76亿元、6.11亿元以及8.61亿元,经调整净利润(非国际财务报告准备计量指标)分别为3927.8万元、-2810.8万元、8.23亿元以及9.22亿元。

今年上半年,万辰集团营收同比增长106.89%,归母净利润则同比增长了50358.8%。总体来看,公司的收入和净利润都取得了爆发式增长。

此外,同一时期,公司毛利率分别为1.1%、9%、10.7%以及11.4%。

国金证券在9月初的研究报告中认为:零食量贩业态三方互利,形成发展合力。1,对于消费者:性价比高,终端售价平均比超市或便利店低7%-40%。品类多样,单店SKU不少于1800个。2,对于加盟商:门店效率高,头部品牌坪效在2万元/㎡以上。生意周转速度快,投资回报期2年之内。3,对于上游厂商:打开渠道增量,快速下沉至乡县,回款快无账期风险。

针对万辰集团与鸣鸣很忙的竞争格局,国金证券指出,双足鼎立格局成型,门店处于增量阶段。1,竞争态势:零食量贩前半场主要是拓店速度的比拼,快速形成品牌效应和规模效应。当下行业双寡头门店数均突破1.5万家,断层领先同业。

2,门店空间:基于人均开店密度进行推算,中性假设下两强27年一共可开设4.6万家门店,较2024年末仍有60%拓店空间。

3,核心竞争力:精细化运营将是后半场核心竞争力。万辰集团在选品策略、门店运营、消费者互动、供应链环节积累了较为深厚的优势。

国金证券表示,万辰集团后续三大业绩驱动因素:1,门店模型调改,单店收入有待提升。2024年12月公司推出“来优品省钱超市”探索全品类折扣超市。若后续模型跑通、全国化推广,有望大幅提升单店营收,甚至拉高门店数天花板。2,规模效应+内部提效,净利率有望改善。考虑规模增长费用摊薄、加盟补贴减少及股份支付已过高峰,预计25-27年费用率呈下降趋势。3,收回少数股权,增厚归母净利。公司分别在2024/2025年公告收购南京万好49%、拟收购南京万优49%少数股权,2024年下半年及2024年公司归母净利率为1.37%/0.9%。

其预计25-27年公司归母净利润分别为9.7/13.5/16.6亿元,同比+229%/+40%/+23%,对应EPS分别为5.14/7.22/8.86元/股。采用PEG估值法,给予公司26年32XPE(PEG=0.8),目标价232.88元/股,首次覆盖给予“买入”评级。(港湾财经出品)