摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

中美谈判是慢变量,波折反复难以避免,对中期行情的弹性和节奏有影响。短期,从股指期货、波幅指数等的表现看,市场定价或较4月更克制,后续演绎取决于双方表态。行情进入休整期也与泛科技自身面临业绩验证,需要消化性价比不高的压力,同时其他板块承接能力不足有关。中期看,明年A股盈利有一定向上弹性的预期难以证伪,估值类比强势行情尚处中性,资金正循环仍有基础,因此中枢向上趋势不变。操作上,若有合适机会,可适度止盈,留出应对空间。配置以中期主线为主,内部重视性价比,关注半导体设备、AI端侧、锂电材料等。继续持有黄金,对冲中美摩擦的不确定性。

核心观点

#1中美摩擦升温,跟踪应对比假设预判重要

中美摩擦升温,同时全球风险资产普遍回调,我们有三点理解。第一,中美谈判是一个慢变量,期间不免出现波折和反复,投资者难以给予强假设。若参考贸易摩擦1.0时期的经验,中美自宣布开启谈判至达成第一阶段协议耗时超1年,期间全A指数以横盘震荡为主。第二,对比今年4月,股指点位更高、获利盘更大,对负面因素或更敏感,但决策层和投资者的准备更充分,联储降息周期也已开启。从股指期货和波动率指数的表现看,冲击大概率小于4月。第三,APEC峰会前留有窗口期,跟踪期间中美领导层表态,美股及铜、稀土等商品走势。黄金或是当前应对中美不确定性的中性选择。

#2业绩期,泛科技本身存在消化性价比不高的压力

对于海外算力链,第一,三季度获利筹码压力较大,有止盈消化需求。第二,高斜率上涨中,产业趋势加速预期强化,10月进入内外景气验证期,投资者对海外巨头AI云业务的盈利能力有分歧,A股通信设备的2025/26E EPS未进一步上修。第三,国内巨头出现产业资本减持。对于国产AI链,不乏产业积极进展的催化,但短期尚未兑现在业绩上,业绩期或面临一定压力。半导体巨头的两融保证金折算率问题是减仓的催化,但更偏脉冲式。此外,泛科技之外的其他板块承接能力尚且不足也对行情形成制约,反内卷的成效有待观察,假期消费数据亮点不多,广义顺周期交易或尚需等待。

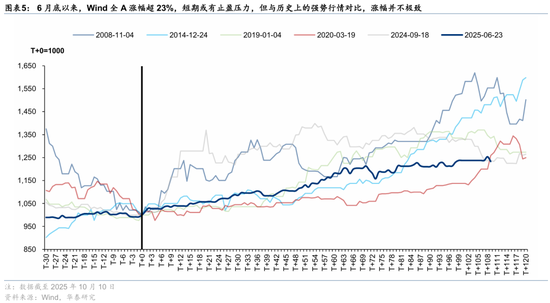

#3中长期视角,中枢向上趋势不变,主线脉冲式调整或仍是机会

6月下旬以来,全A涨幅已超20%,主线板块涨幅更大,短期或在中美摩擦升温、内外业绩验证的窗口出现止盈压力,但中期向上趋势不变。第一,国内产能周期临近自然拐点叠加反内卷政策配合,明年盈利有一定向上弹性的预期难以证伪。第二,指数的涨幅以及前向估值与历史强势行情相比处于中性水平。第三,短期交易性资金波动可能放大,配置型外资入场可能放缓,但资金正循环没有被打破。低存款利率、低地产投资回报率下,居民储蓄转移向权益市场的长逻辑也仍然成立。而对于中长期配置,本月下旬的二十届四中全会以及十五五规划建议可能提供关键线索。

配置建议:适度分散化,重视性价比与景气度

中期逻辑不变,不必大幅降仓位,但若脉冲式定价后有合适机会,建议适度止盈,留出应对不确定性的空间。配置上,继续提示适度分散化,重视性价比和景气度。第一,AI仍是景气占优的主线品种,国产链预期正向修正且带有自主可控属性,关注半导体设备、端侧等性价比占优方向。第二,产能拐点仍是中期配置重点,关注主要矛盾在供给侧的电池龙头及上游材料。两者快速调整或可吸筹。第三,组合视角,对冲中美摩擦不确定性,中性选项是继续持有黄金,谨慎选项是增配有性价比的低β红利,如电力运营商。

风险提示:1)股市流动性低于预期;2)内外基本面下行风险超预期。

正文

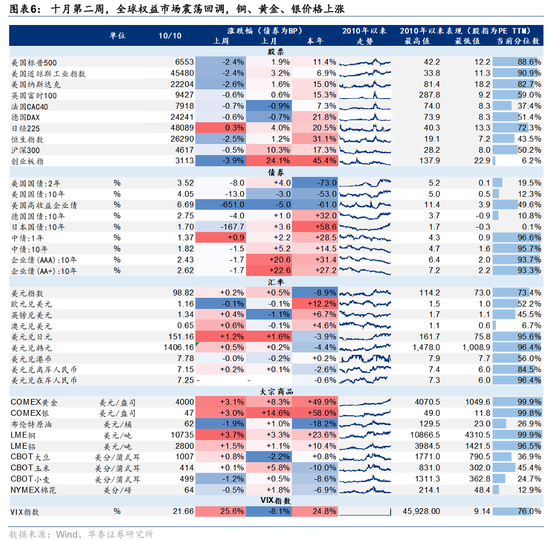

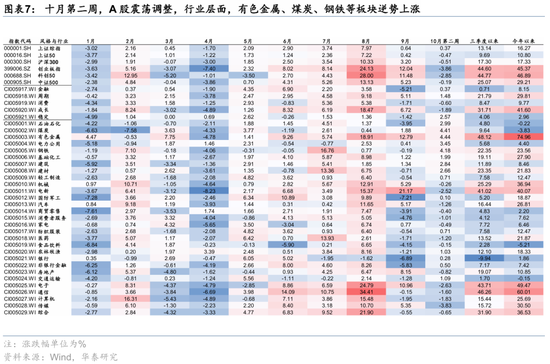

本周重点图表

市场结构

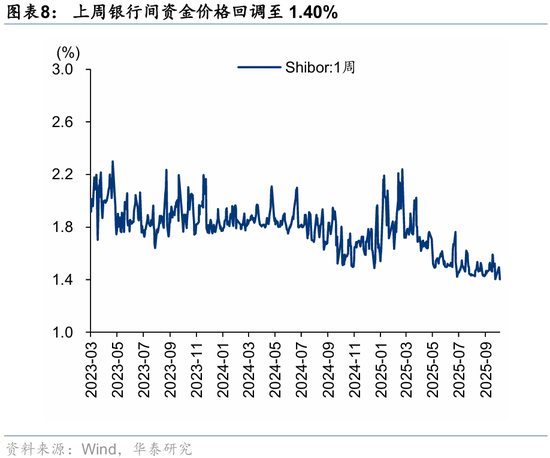

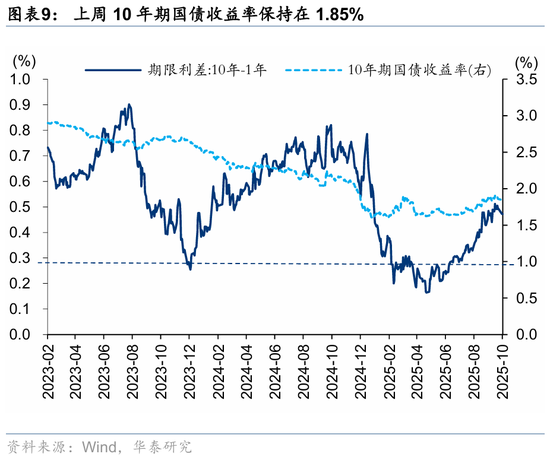

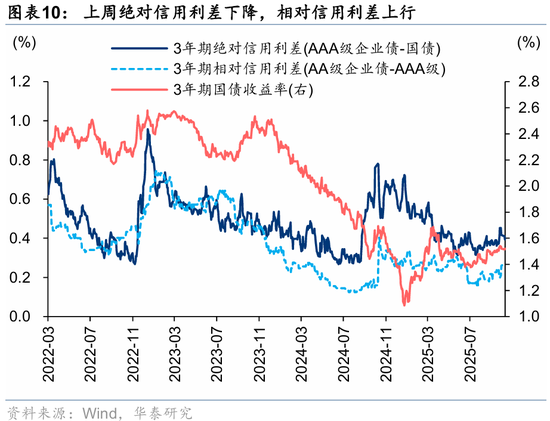

国内流动性

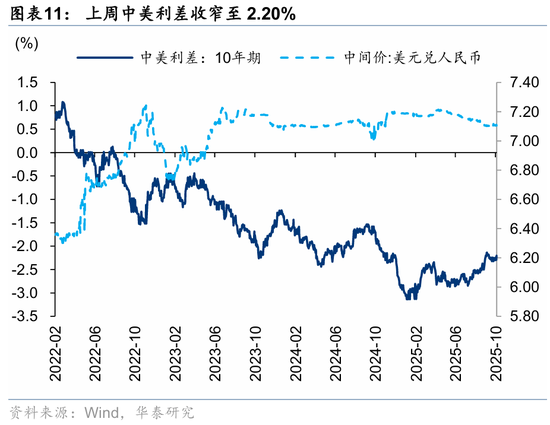

海外流动性