摘要:

...

摘要:

... 界面新闻见习记者|蒋习

继骏盛新能源,中化国际(600500.SH)宣告又一锂电子公司破产。

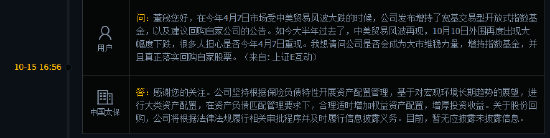

10月14日,中化国际发布公告称,公司董事会审议通过《关于宁夏锂电破产重整方案的议案》。受外部市场环境等因素影响,其控股子公司宁夏中化锂电池材料有限公司(下称宁夏锂电)持续亏损状态,已出现资不抵债且不能清偿到期债务的情况。

该公司表示,为避免经营和财务状况持续恶化导致破产清算等情况,董事会同意宁夏锂电向法院申请破产重整,计划引入具有资金实力、市场渠道、管理经验等方面优势的战略投资者,改善其资产负债结构。

中化国际告诉界面新闻,宁夏锂电选择“破产重整”而非直接“破产清算”,主要为了尽可能招募重整投资人令宁夏锂电得以存续,既能增加偿债资金的来源,也有利于员工和社会稳定。

宁夏锂电成立于2018年10月,注册资本为5亿元,主要从事锂电正极材料的生产和研发。中化国际持有其94%的股权。

近年来,宁夏锂电持续亏损。

2024年,宁夏锂电实现营业收入1.55亿元,净利润-5.25亿万元;2025年1-6月,实现营业收入8813.65万元,净利润-2158.12万元。

截至2024年末,宁夏锂电资产总额为2.78亿元,负债总额为3.01亿元;截至2025年中期,宁夏锂电资产总额为2.44亿元,负债总额为2.88亿元。

根据上述宁夏锂电主要财务数据情况,其全部资产已不足以清偿全部债务,符合《企业破产法》规定的申请破产重整的法定条件。

宁夏锂电的破产,使得中化国际接近10亿元的资金面临风险。

公告显示,截至2025年中期,中化国际及公司子公司对宁夏锂电应收款项为2.56亿元,已计提坏账准备3458.24万元,净额2.21亿元;该公司对宁夏锂电的长期股权投资为4.7亿元,已计提长期股权投资减值准备4.7亿元,净额0元。

此外,中化国际曾为宁夏锂电的2.26亿元的贷款提供担保。根据此前公告,中化国际已履行担保责任,为宁夏锂电偿还该笔贷款。

中化国际的财务状况也受到锂电池业务的拖累。

该公司2024年亏损28.37亿元。其在年报中解释,亏损原因之一系锂电池等业务面临产能过剩与激烈竞争,盈利空间持续收窄,导致该公司对相关长期资产组计提了减值准备。

中化国际表示,宁夏锂电破产重整,该公司作为债权人将获得相应受偿。但因宁夏锂电破产重整尚待法院受理,目前尚无法准确预计债权的可回收金额,该公司预计对宁夏锂电的长期股权投资及债权无法全部收回。

在法院裁定受理宁夏锂电破产重整申请、宁夏锂电进入破产程序后,宁夏锂电将不再纳入中化国际合并报表范围。

界面新闻发现,中化国际2025年半年报披露的主要子公司及对该公司净利润影响达10%以上的参股公司,已不包括宁夏锂电。

中化国际成立于1998年,2000年在上海证券交易所上市,隶属于央企中国中化控股有限责任公司,主营业务包括基础原料及中间体、聚合物添加剂和高性能材料等。

2018年,中化国际曾明确未来十年的战略走向,其目标是成为一家全球领先的化工材料和新能源企业。

当年,中化国际收购了主营业务为三元锂电池研发制造的骏盛新能源,将锂电池业务列为重点发展目标。

今年4月,骏盛新能源已率先进入破产程序;8月20日,骏盛新能源完成工商变更,中化国际已将骏盛新能源100%股权转让给了邢东(河北)锂电科技有限公司。

对于新能源业务,中化国际曾试图构建从上游锂矿资源到下游新能源汽车应用的全产业链闭环。

在正极材料方面,中化国际在宁夏中卫还先后规划投建1万吨和5万吨的NCM三元正极材料产能;还与江苏乐能达成合作,共同探索建设磷酸铁锂正极材料生产基地。

负极材料方面,中化国际曾计划在河北邯郸磁县分期分阶段建设3万吨中间相碳微球负极材料项目。

中化国际还布局锂电池回收业务,成立河北中化锂电科技有限公司,主营业务为废旧锂离子动力电池高效再生利用。

此外,中化国际还曾于德国宝马集团合作建设中化国际新能源扬州基地,计划在2022年将扬州基地生产的电池模组用于BMW i3车型,并开发不同变体的电池以提供给第三方客户。

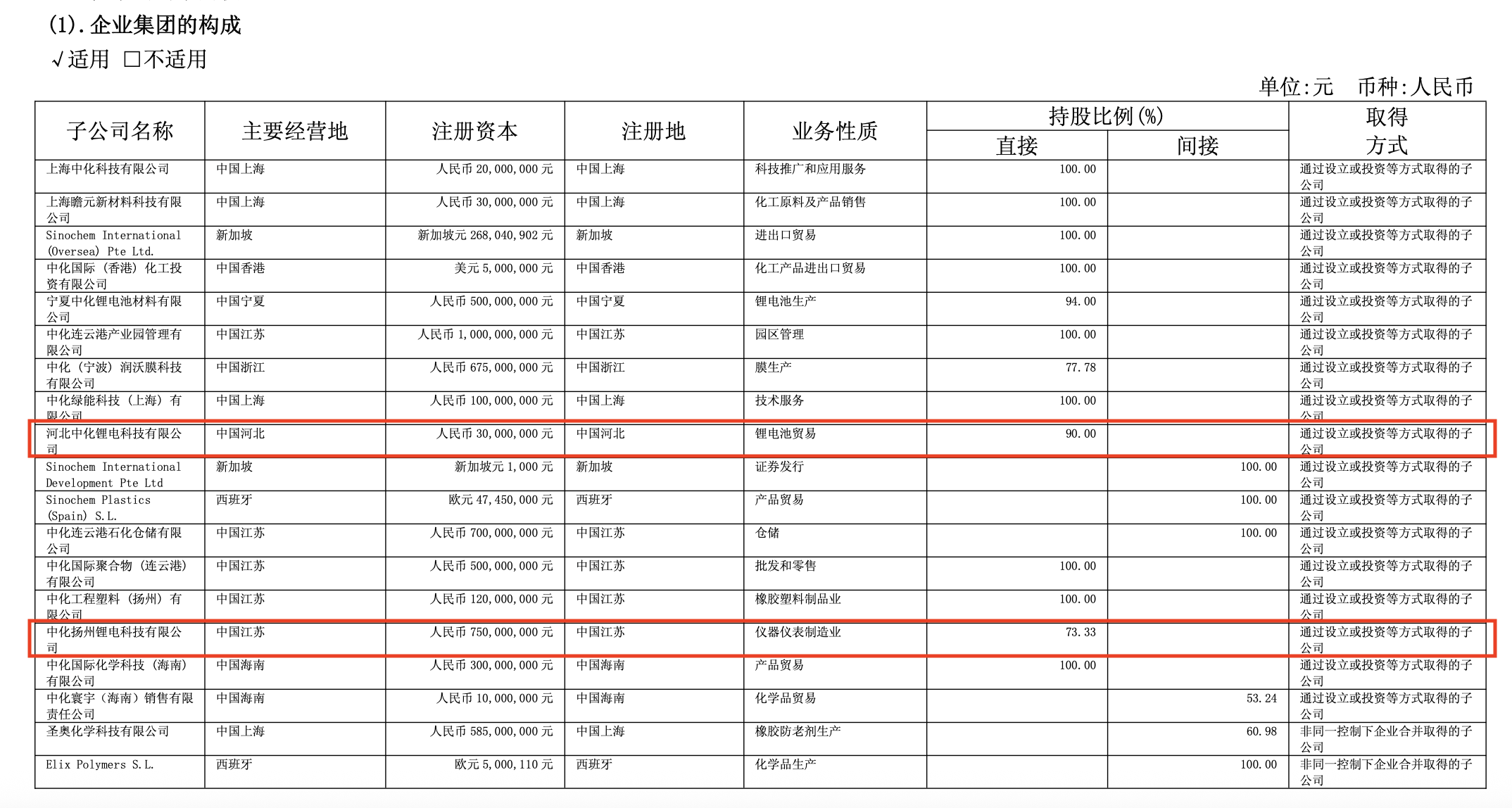

界面新闻查询历年财报发现,该公司旗下锂电相关企业共4家。根据2025年半年报,除去已破产的骏盛新能源和宁夏锂电外,中化国际旗下锂电相关企业仅剩河北中化锂电科技有限公司与中化扬州锂电科技有限公司。

在9月30日的2025年半年度业绩说明会上,有投资者问及锂电池业务的去留。中化国际董事长张学工回应称,未来中化国际将聚焦核心产业链,打造具有自主技术及一体化发展优势的环氧树脂、聚合物添加剂、工程塑料、芳纶等特色材料产业,并未提及锂电池业务。

此次宁夏锂电破产重整,或意味着中化国际继续剥离亏损业务、聚焦新材料的战略转向。

但针对新能源业务战略调整的问题,中化国际并未直接对界面新闻进行回应,而是同样表示,近年公司重点发展环氧树脂、聚合物添加剂、工程塑料与芳纶等核心产业链。面对市场和经济环境的变化,中化国际未来将持续提升化工新材料业务规模与产业核心竞争力。

中化国际新材料业务分为基础原料及中间体、高性能材料和聚合物添加剂三个板块。其中,高性能材料主要产品包括环氧树脂、ABS、芳纶、尼龙66、功能性精细化学品等。

2025年上半年,受市场低迷等不利因素影响,尽管该公司新材料业务核心产品销量有所下滑,但上述三个板块业务毛利率均有所提升,分别提升了1个百分点、5个百分点、1个百分点。

中国石化首席专家、石油化工分子转化与反应工程全国重点实验室主任此前公开发文称,新材料将成为化工行业转型发展、化工企业挑高利润空间的关键驱动。

化工行业周期性显著。目前国内化工产品价格指数及利润率均处于偏低水平。国家统计局数据显示,2025年上半年,全国化学原料和化学制品制造业利润下降9%。浙商证券研报显示,截至2025年9月30日,中国化工产品价格指数(CCPI)为3958点,较年初跌8.1%,同比跌10%。

受上述因素影响,中化国际近年业绩持续承压。

2023年和2024年,中化国际分别实现营业收入542.72亿元、529.25亿元,同比分别下降37.94%、2.48%;归母净利润分别为-18.48亿元、-28.37亿元;同比分别下降240.99%、53.52%。

2025年上半年,中化国际实现营业收入243.53亿元,同比下降5.83%;归母净利润为-8.86亿元,由盈转亏。

该公司指出,2025年上半年国内化工品价格指数仍处于下行区间,叠加上半年突发的关税政策及地缘政治事件影响,化工行业整体仍呈现出低迷及较大的不确定性。该公司主要产品市场价格环比、同比均呈现持续下跌趋势,经营业绩面临市场带来的较大挑战。

上半年,化工行业多家企业业绩承压。例如,万华化学(600309.SH)营业收入为909.01亿元,同比下降6.35%;净利润61.23亿元,同比下降25.10%。恒力石化(600346.SH)营业收入为1038.87亿元,同比下降7.69%;归母净利润30.5亿元,同比下降24.08%。

截至10月15日收盘,中化国际报收4.21元/股,跌幅为0.24%,市值为151.08亿元。