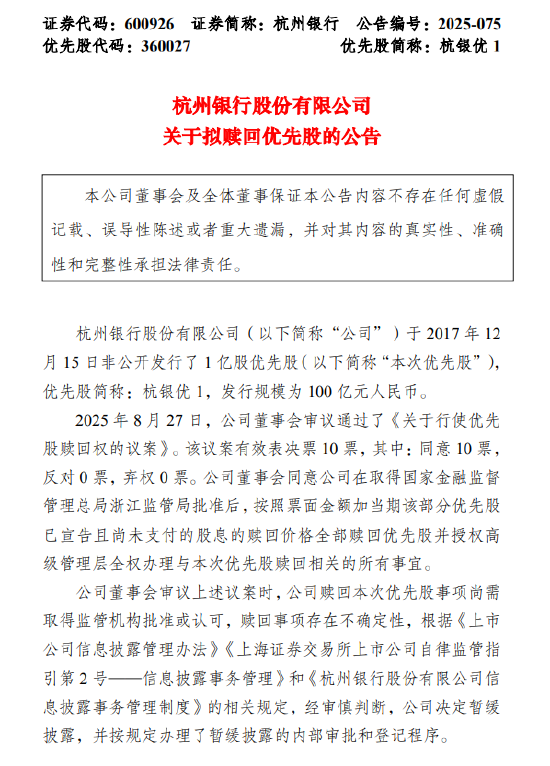

摘要:

...

摘要:

... 🌟【博时市场点评10月20日】三大指数上涨,创业板涨近2%

📝每日观点

🎈今日沪深三大指数上涨,创业板指涨1.98%,申万一级行业中,通信板块涨幅领先。市场情绪仍然谨慎,今日两市成交进一步缩量至1.7万亿,上周五两融余额缩量超278亿元。今日统计局公布今年前三季度国内经济运行情况,总体保持稳定恢复态势,主要指标处于合理区间,三季度GDP增速有所放缓,主要是外部环境复杂严峻、国内结构调整压力较大等因素共同作用的结果,相应的市场对于稳增长政策的期待也有所增强。从结构上看,生产端有所分化,传统工业仍然承压,高技术制造业贡献较为突出;投资端整体仍受到地产投资疲软的拖累,高技术产业投资保持较快增长;消费方面,社会消费品零售总额9月单月同比增长3.0%,增幅较上月有所回落,反映需求仍有待改善,往后看,10月在节假日效应下预计有所修复。本周二十届四中全会召开,建议关注对十五五规划的相关表述,同时中美新一轮经贸问题的对话或也会对市场风险偏好起到较大影响。

🔥消息面

🎈10月20日,国家统计局数据显示,初步核算,前三季度国内生产总值1015036亿元,按不变价格计算,同比增长5.2%。9月份,规模以上工业增加值同比实际增长6.5%,环比增长0.64%。社会消费品零售41971亿元,同比增长3.0%。前三季度,全国固定资产投资(不含农户)371535亿元,同比下降0.5%;分领域看,基础设施投资同比增长1.1%,制造业投资增长4.0%,房地产开发投资下降13.9%。

简评:总的来看,前三季度稳就业稳经济政策举措接续发力,主要宏观指标总体平稳,经济运行保持稳中有进态势,高质量发展取得积极成效。也要看到,当前经济运行仍面临不少风险挑战,外部不稳定不确定因素较多,国内经济回升向好基础仍需加力巩固。往后看,经济实现全年预期目标有基础有支撑,但也需要付出艰苦努力。

🎈10月20日,中国人民银行授权全国银行间同业拆借中心公布,2025年10月20日贷款市场报价利率(LPR)为:1年期LPR为3.0%,5年期以上LPR为3.5%,自5月以来继续维持不变。

简评:从近期金融数据来看,三季度社会融资规模基本符合预期,9月M1同比增速明显回升,M2与M1之间的“剪刀差”收窄至2021年以来最低水平。同时,当前企业贷款与个人贷款利率均处于历史低位,且银行净息差仍承压,10月LPR继续“按兵不动”符合市场预期。展望四季度,随着中美贸易摩擦态势升级对全球贸易及我国出口的影响逐步显现,叠加去年同期一揽子稳增长政策形成的高基数效应,稳增长、稳就业的必要性或进一步上升。

🎈10月20日,国家统计局数据显示,2025年9月份,70个大中城市中,各线城市商品住宅销售价格环比下降,同比降幅继续呈收窄态势。一线城市新建商品住宅销售价格环比下降0.3%,降幅比上月扩大0.2个百分点,同比下降0.7%,降幅比上月收窄0.2个百分点;二手住宅销售价格环比下降1.0%,降幅与上月相同,同比下降3.2%,降幅比上月收窄0.3个百分点。

简评:9月房价数据呈现“环比弱、同比改善”的分化特征。环比继续下行表明当前房地产市场信心依然偏弱,购房者观望情绪较浓,销售市场的复苏基础尚不牢固。然而,同比降幅连续收窄则是一个积极信号,提示在持续的政策支持下,市场价格正在努力寻底企稳。往后看,市场或仍关注后续是否会有增量政策出台来进一步扭转预期。

👉市场复盘

🎈10月20日,A股三大指数上涨。截至收盘,上证指数报3863.89点,上涨0.63%;深证成指报12813.21点,上涨0.98%;创业板指报2993.45点,上涨1.98%;科创100报1364.33点,上涨0.85%。申万一级行业中,通信、煤炭、电力设备涨幅靠前,分别上涨3.21%、3.04%、1.54%;有色金属、农林牧渔、美容护理跌幅靠前,分别下跌1.34%、0.88%、0.38%。3917只个股上涨,1196只个股下跌。

💰资金追踪

🎈市场成交额为17514.91亿元,较前一交易日下跌。两融余额上周五收报24293.85亿元,较前一交易日下跌。

数据来源:,截至2025年10月20日。基金有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证收益。基金的过往业绩并不预示其未来表现。