摘要:

...

摘要:

...

卓创资讯禽蛋产业链高级分析师刘旭

【导语】9月份全国需求量普遍增多,仍有一定供应压力,鸡蛋价格呈上涨趋势,但低于去年同期,饲料成本基本维持稳定,蛋鸡养殖扭亏为盈。10月份鸡蛋价格或呈现先稳后跌趋势,饲料成本下降空间不大,预计10月份养殖盈利空间或缩小。

9月份全国鸡蛋价格上涨,使养殖行业扭亏为盈

进入需求旺季,9月份全国鸡蛋市场供需矛盾得到缓解,各消费途径需求量均有不同时间、不同程度的增多,鸡蛋价格普遍上涨至成本线之上,养殖收入增多。另一方面,由于饲料原料价格波动不大,饲料成本仍维持低位震荡,月底微低于月初,9月多数时间鸡蛋收入高于养殖支出,蛋鸡养殖扭亏为盈。截至9月25日,全国鸡蛋月均价3.49元/斤,环比涨幅14.05%;单斤鸡蛋饲料月均成本3.03元,环比微跌0.33%。

需求旺季缓解蛋市供需矛盾,饲料原料价格微幅下跌

鸡蛋市场供应仍有压力,但需求改善较明显,供需矛盾缓解,蛋价普遍上涨。根据卓创资讯监测的数据显示,8月底全国产蛋鸡存栏量继续增加至13.65亿只,同比涨幅6.06%,为2021年以来的存栏最高值。9月份产区鸡群日龄普遍偏小,同时业者预期尚可,去产能速度偏慢,因此9月份全国产蛋鸡存栏量仍维持较高水平。另一方面,随着气温普遍降低,蛋鸡产蛋率逐渐恢复至正常水平,也在一定程度上提高了鸡蛋产量。由于临近中秋节,冷库蛋普遍进入计划内的出库期,冷库蛋流入市场在一定程度上增加了市场供应压力。需求方面,9月初受开学影响,学校食堂集中采购量增多,而食品企业为迎接中秋节需求,采购计划与开工率均提高,有力的拉动了市场需求,9月下旬食品企业采购接近尾声,但终端商超的促销活动即将开始,继续支撑鸡蛋需求。综合来看,9月份全国鸡蛋供应量仍有一定压力,需求量普遍增多,供需矛盾得到缓解,鸡蛋价格呈上涨趋势。截至25日,全国鸡蛋日均价3.58元/斤,较月初涨幅15.48%,养殖收入增多。

价格下跌,微幅降低饲料成本。方面,9月份玉米市场供应量与需求量均有微幅增加趋势,供需关系基本维持稳定,价格以稳为主,截至25日,全国玉米日均价与1日持平,月内基本平稳。豆粕方面,受进口低价豆粕增多影响,市场供应量增加,需求量波动有限,价格微幅下跌,25日豆粕日均价较月初跌幅3.92%,拉低饲料成本。目前全国单斤鸡蛋饲料成本3.01元,较月初微跌0.66%,养殖支出微减。

鸡蛋价格上涨、饲料成本微幅降低,蛋鸡养殖扭亏为盈,截至25日,9月份全国单斤鸡蛋毛利润0.37元,较8月同期提高0.56元。

10月份蛋价或先稳后跌,蛋鸡养殖盈利空间或逐渐缩小

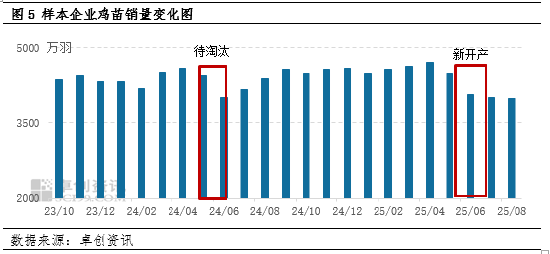

根据前期鸡苗销量估算,10月份进入产蛋期的蛋鸡应为6月补栏的鸡苗,此阶段鸡苗销量环比减少9%左右,且中秋、国庆前后养殖单位淘汰老鸡计划增多,老母鸡出栏量或处于高位,因此预计10月份鸡蛋产量或开始减少,供应压力稍有缓解。需求方面,10月上旬受中秋、国庆双节影响,促销活动较多,商超及餐饮、旅游行业用量较大,假期后期学校食堂集中采购开始,短暂拉动市场需求,上旬整体鸡蛋需求量尚可。中下旬起节日效应结束,各环节以消耗前期库存为主,需求量普遍减少,供需矛盾或再次尖锐。综上所述,10月份全国鸡蛋供应压力或稍有缓解,但中下旬需求量或明显减少,鸡蛋价格或呈现先稳后跌的变化趋势,月度低点或跌至3.00-3.20元/斤。

饲料原料价格或稍显弱势。受供应量增加影响,10月份玉米、豆粕价格均有下跌趋势,但下跌空间普遍不大,受此影响,饲料成本或有望再次跌破3.00元/斤一线。但饲料成本跌幅或小于鸡蛋价格跌幅,对稳定盈利空间作用不大。

综上所述,10月份全国鸡蛋价格或先稳后跌,饲料成本稍显弱势,支出跌幅或小于收入跌幅,蛋鸡养殖盈利空间将缩小,整体仍处微利状态。