摘要:

...

摘要:

... 北京时间10月2日凌晨,美股周三午盘转涨。美国政府出现2019年以来的首次停摆,但交易员预期联邦政府资金缺口问题将不会拖延太久。

道指涨61.91点,涨幅为0.13%,报46459.80点;纳指涨34.06点,涨幅为0.15%,报22694.07点;标普500指数涨5.57点,涨幅为0.08%,报6694.03点。

周三市场焦点是美国政府出现2019年以来的首次停摆。

美国共和党控制的参议院周二未能通过一项临时支出法案,因民主党希望利用该法案将延长数百万美国人的医疗保健税收抵免政策编撰成法。两党僵持导致美国政府停摆。

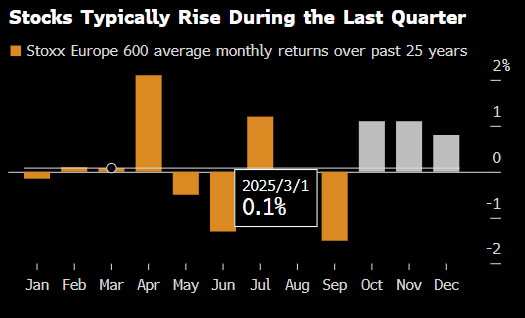

在以往,美股通常能平稳度过政府停摆时期。但鉴于当前有大量经济因素在起作用,本次政府停摆可能带来更高的风险。

投资者仍然担忧劳动力市场放缓、通胀风险,以及处于历史高位的股票估值和市场集中度。

据无党派的国会预算办公室(CBO)周二估计,此次停摆将导致约75万名联邦雇员无薪休假。特朗普曾威胁在停摆期间永久性大规模解雇联邦工作人员,这给此次停摆增添了新的经济风险。

关于此次美国联邦政府停摆,市场可能会重点关注停摆的持续时间,因为长时间的停摆可能会推迟关键经济数据的发布,而这些数据将为美联储即将召开的10月货币政策会议提供关于经济方向的关键信息。

美国劳工部周一宣布,如果美国政府停摆,劳工统计局(BLS)将“全面停止运作”,原定于周五发布的9月非农就业报告及其他核心经济数据将不会公布。

美国政府停摆还可能促使评级机构重新评估美国的信用状况,今年5月份,穆迪评级机构曾下调美国的信用评级。

9月非农就业报告对美联储的政策思路至关重要。近期经济数据喜忧参半,且美联储内部出现明显分歧,削弱了市场对今年再降息两次的信心,在此背景下,劳动力市场的健康状况备受关注。

美国劳工部暂停运作意味着9月份的非农就业报告将不会在本周发布。

在没有官方就业数据的情况下,薪资处理机构ADP周三上午发布的私营部门就业创造数据预计受到更大关注。数据显示,美国9月ADP就业人数减少3.2万,预期为增加5.1万,之前一个月的数据从增加5.4万下修至减少0.3万。

此次停摆意味着美联储将在一定程度上“盲飞”,而投资者预计美联储将在本月晚些时候进行今年第二次降息,并在12月再次降息。

受停摆和对经济放缓的担忧影响,、、、花旗、等银行股等普遍下跌。

引领此轮牛市的科技股,例如Palantir和等,也因避险操作而下跌。

Freedom Capital Markets的首席市场策略师Jay Woods表示:“市场在顶住了我们通常在9月份经历的季节性疲软之后,似乎一直在寻找一个抛售的理由。虽然美国政府停摆是意料之中的事,但各方在解决问题方面缺乏进展和紧迫性,这令投资者感到担忧。此次停摆的背景与2018年那次停摆大不相同,那次是有记录以来最长的一次停摆。”