摘要:

...

摘要:

... 炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华尔街见闻

AI投资热潮是否已形成泡沫成为市场焦点,但德意志银行最新研究显示,关于“AI泡沫”的讨论本身已经降温,建议放弃择时策略,坚持长期持有以获取最佳回报。

科技巨头正斥资数千亿美元建设AI基础设施,这一前所未有的投资规模引发市场对泡沫风险的担忧。从OpenAI的5000亿美元Stargate计划到Meta承诺投入数千亿美元建设数据中心,AI领域的资本支出已达到令人瞠目的水平。

贝恩公司预测,到2030年AI公司需要2万亿美元的年收入来支撑所需的计算能力,但实际收入可能短缺8000亿美元。这一巨大缺口加剧了市场对当前AI投资热潮可持续性的质疑。

据见闻此前文章写道,亚马逊创始人贝佐斯近期表态称当前AI投资是一场“好的泡沫”,即便最终破裂也将为社会带来长期利益。与此同时,高盛CEO所罗门则警告称,大量涌入AI领域的资本可能无法获得预期回报。

德意志银行在最新研报中认为,虽然市场存在泡沫风险,但试图精确择时极其困难,长期投资策略更为可行。历史数据显示,错过最佳交易日将大幅降低投资回报。

科技巨头激进投资引发泡沫担忧

今年以来,科技巨头们动辄宣布千亿美元级别的AI基础设施投资。

OpenAI首席执行官Sam Altman今年1月宣布的5000亿美元AI基础设施计划“星际之门”(Stargate),随后Meta的扎克伯格(Mark Zuckerberg)承诺投资数千亿美元建设数据中心,Altman更表示OpenAI预计将在AI基础设施上花费“数万亿美元”。

AI基础设施建设正催生前所未有的融资安排。英伟达同意向OpenAI的数据中心建设投资多达1000亿美元,这一交易引发分析师质疑芯片制造商是否在扶持客户以维持对其产品的需求。

OpenAI还考虑债务融资,而非继续依赖微软和甲骨文等合作伙伴。据科技媒体The Information报道,OpenAI预计到2029年将消耗1150亿美元现金。

其他科技巨头也越来越依赖债务支持其史无前例的支出。

Meta获得260亿美元融资用于在路易斯安那州建设数据中心园区,摩根大通和三菱日联金融集团牵头向Vantage Data Centers提供超过220亿美元贷款。

一些缺乏验证的公司也试图搭乘数据中心掘金热潮。

麻省理工学院研究发现,95%的组织在AI投资上未获得任何回报。

与此同时,哈佛和斯坦福研究人员指出,员工使用AI创造的“工作垃圾”可能让大型组织每年损失数百万美元生产力。

技术发展遭遇瓶颈

AI技术本身也面临挑战。OpenAI、Anthropic等开发商多年来依赖“扩展定律”,相信更多算力、数据和更大模型将带来AI能力飞跃。但过去一年这些努力的回报递减。

OpenAI首席执行官Sam Altman在8月承认,“我们仍然缺少某些非常重要的东西”来实现通用人工智能。公司备受期待的GPT-5模型发布后反响平平,未能达到此前的宣传预期。

今年1月,DeepSeek发布的低成本AI模型引发科技股万亿美元抛售,英伟达单日暴跌17%。尽管股价随后反弹,但这一事件凸显了AI投资的潜在风险。

此外,AI行业庞大的数据中心建设还面临国家电网紧张的现实制约。大幅增加的电力消耗可能受到基础设施限制的阻碍。

不过,AI行业领袖仍保持乐观。Altman承认投资者可能“过度兴奋”,但坚持AI是“很长时间以来最重要的事情”。Zuckerberg表示AI泡沫“很可能”存在,但更担心投资不足。

市场激辩AI泡沫

眼下,AI投资泡沫也引起了越来越多的辩论。

对冲基金Greenlight Capital创始人David Einhorn表示:

OpenAI董事长、估值100亿美元AI初创公司Sierra首席执行官Bret Taylor认为存在许多与互联网泡沫的相似之处。

据见闻文章写道,贝佐斯在近期活动中表示,当前AI热潮应被视为“工业泡沫”而非“金融泡沫”。他解释说,工业泡沫即便破裂也能留下宝贵遗产,就像互联网泡沫时期的光纤电缆投资为后来发展奠定基础。

贝佐斯回忆称,互联网泡沫期间亚马逊股价从113美元暴跌至6美元,但公司业务依然强劲。他强调:“AI是真实的,它将改变每一个行业。”

高盛CEO所罗门则持更谨慎态度。尽管认可AI提升生产力的潜力,但他警告当前投入AI的大量资本最终将“无法实现回报”。

所罗门表示不确定是否已形成泡沫,并预计未来12-24个月可能出现股市回调。

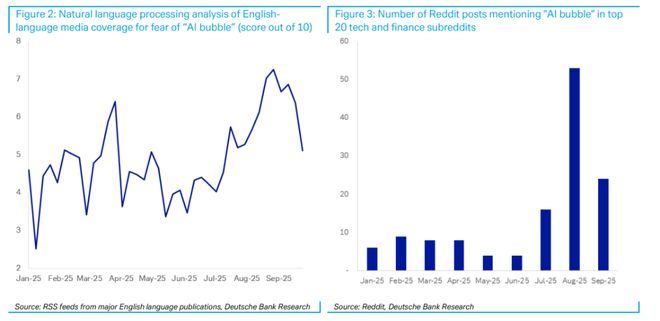

德意志银行最新研究报告显示,关于“AI泡沫”的网络搜索量已从8月21日的峰值大幅下降至15%。该行分析师指出,这一“AI泡沫”讨论泡沫的破裂反映了以往泡沫的典型模式。

德银通过自然语言处理分析发现,英语媒体对AI投资担忧从8月最后一周的7.3分(满分10分)降至目前的5.1分。Reddit相关讨论也呈现同样趋势。

德银警告择时风险,建议长期持有策略

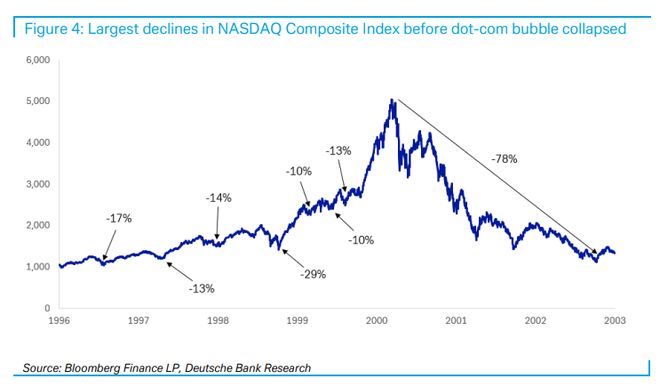

德意志银行强调,识别泡沫几乎不可能,因为没人能就“资产价格显著高于内在价值”的确切定义达成一致。历史经验显示,泡沫并非线性过程,通常在数轮涨跌中发展。

德银援引互联网泡沫为例,纳斯达克在2000年3月10日见顶前的5年间,曾7次出现10%以上的大幅回调。更重要的是,在泡沫讨论变得普遍后,市场仍可能持续上涨很长时间。

1998年11月19日,当纳斯达克指数不到2000点时,Murphy Investment Management的Michael Murphy就警告“这是严重泡沫”,但市场此后又涨了16个月才在5000点以上见顶。

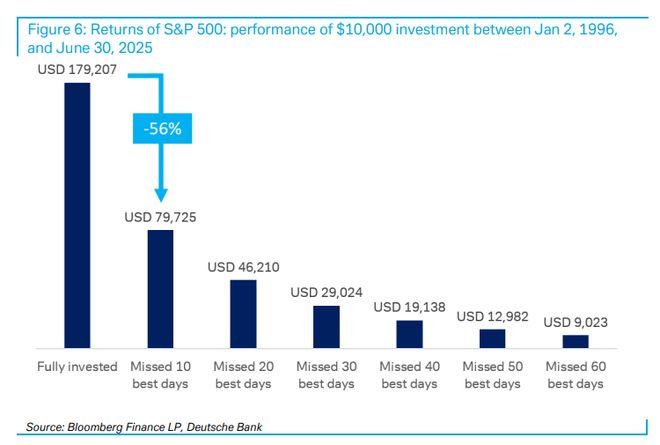

德银的核心建议是避免试图择时。该行数据显示,如果1996年初投资1万美元并持有至今年6月,价值将超过17万美元。但如果错过最佳的10个交易日,回报将减半;错过最佳20个交易日,回报仅为四分之一。

更关键的是,最佳和最差交易日往往相邻出现。1996年至今年6月期间最佳的10个交易日中,有5个出现在最差10个交易日的一周内。这表明精确择时极其困难。

德银总结称,市场可能保持“非理性”的时间比投资者保持偿债能力的时间更长。该行建议投资者采用长期持有策略,以获取补偿股权投资风险所需的风险溢价。